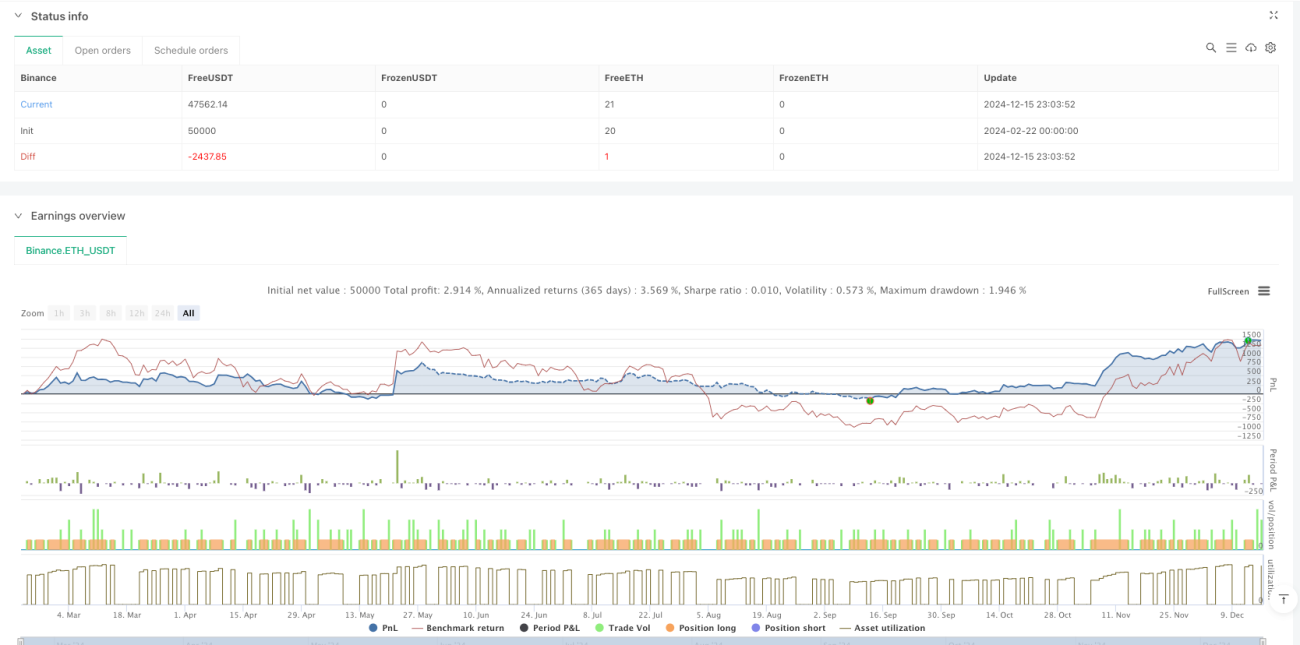

Resumen

Esta estrategia es una versión mejorada del clásico sistema de nube Ichimoku (Ichimoku Kinko Hyo), que identifica señales de trading mediante el cruce dinámico de la línea de conversión y la línea base. Sobre la base del sistema tradicional de nube, la estrategia agrega la generación y ejecución automática de señales de trading, junto con etiquetas visuales para mejorar la legibilidad de la tendencia del mercado.

Principio de la estrategia

El núcleo de la estrategia se basa en las cinco líneas principales del sistema Ichimoku: Línea de Conversión (período 9), Línea Base (período 26), Línea Adelantada A, Línea Adelantada B (período 52) y Línea Retrasada. La señal más importante proviene del cruce entre la Línea de Conversión y la Línea Base. Cuando la Línea de Conversión cruza por encima de la Línea Base, se genera una señal de compra; cuando cruza por debajo, se cierra la posición. La estrategia utiliza un canal de Donchian dinámico para calcular cada línea, tomando el promedio del precio máximo y mínimo para reflejar la volatilidad de los precios.

Ventajas de la estrategia

- Seguimiento de tendencia sistemático – Mediante la combinación de indicadores de múltiples marcos temporales, captura completamente la tendencia del mercado.

- Visualmente intuitiva – Con etiquetas de color y visualización de la nube, las señales de trading son claramente visibles.

- Gestión de riesgos integrada – Incorpora un mecanismo de stop loss incorporado que cierra automáticamente las posiciones cuando el mercado revierte.

- Alta adaptabilidad – Parámetros ajustables para adaptarse a diferentes entornos de mercado.

- Señales estables – Usa el cruce de medias móviles para filtrar señales falsas, mejorando la calidad del trading.

Riesgos de la estrategia

- Retardo en la reversión de tendencia – Debido al uso de medias móviles, existe cierto rezago.

- No apta en mercados laterales – Puede generar señales falsas en períodos de consolidación o rango.

- Sensibilidad a los parámetros – Diferentes configuraciones de parámetros afectan significativamente el rendimiento de la estrategia.

- Complejidad de la nube – El entrelazamiento de múltiples líneas puede dificultar la interpretación de las señales.

Direcciones de optimización

- Incorporar filtro de volatilidad – Se puede agregar el indicador ATR para ajustar el tamaño de la posición.

- Optimizar el momento de entrada – Combinar indicadores de momentum como RSI para confirmar las señales de trading.

- Mejorar el mecanismo de stop loss – Establecer un stop loss dinámico basado en los niveles de soporte de la nube.

- Agregar confirmación de volumen – Verificar el volumen al generar la señal para aumentar la fiabilidad.

- Incluir filtro de entorno de mercado – Usar indicadores de fuerza de tendencia para seleccionar condiciones de mercado adecuadas.

Conclusión

Esta estrategia construye un sistema completo de seguimiento de tendencias mediante la mejora del sistema tradicional Ichimoku. Aunque presenta cierto rezago, mediante el filtrado de señales y la optimización de la gestión de riesgos, puede lograr un rendimiento estable en mercados con tendencia. Se recomienda que los traders ajusten los parámetros según el entorno del mercado y su tolerancia al riesgo al utilizarla en trading real, y que supervisen continuamente el rendimiento de la estrategia.

/*backtest

start: 2024-02-22 00:00:00

end: 2024-12-16 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy(title="Ichimoku Cloud with Lables", shorttitle="Ichimoku", overlay=true)

conversionPeriods = input.int(9, minval=1, title="Conversion Line Length")- 1