Resumen

Esta estrategia es un sistema de trading de seguimiento de tendencia que fusiona múltiples indicadores, combinando el análisis de tres dimensiones: tendencia del mercado, impulso y volatilidad. La lógica central utiliza el indicador Ichimoku Cloud (Nube de Ichimoku) para determinar la tendencia del mercado, el histograma MACD para confirmar el impulso, el ancho de las Bandas de Bollinger (Bollinger Band Width) para filtrar el estado de volatilidad del mercado, e incorpora un mecanismo de confirmación de tendencia a nivel semanal. Finalmente, gestiona el riesgo mediante un stop loss dinámico basado en ATR.

Principio de la estrategia

La estrategia emplea un mecanismo de filtrado de señales de múltiples capas: primero, utiliza las líneas de adelanto A y B de la Nube de Ichimoku para determinar si el precio está por encima o por debajo de la nube, identificando la tendencia general del mercado. En segundo lugar, usa el histograma MACD para evaluar la fuerza del impulso, requiriendo que en posiciones largas el histograma sea mayor que -0.05, y en posiciones cortas menor que 0. En tercer lugar, incorpora la media móvil de 50 períodos en el marco temporal semanal para confirmar la dirección de la tendencia en un plazo mayor. En cuarto lugar, utiliza el ancho de las Bandas de Bollinger para filtrar mercados de baja volatilidad, abriendo posiciones solo cuando el ancho es superior a 0.02. En cuanto al stop loss, se adapta a la volatilidad del mercado: en condiciones de baja volatilidad se usan los máximos y mínimos anteriores, y en alta volatilidad se emplean múltiplos del ATR.

Ventajas de la estrategia

- Filtrado de señales multidimensional: Al combinar indicadores de tendencia, impulso y volatilidad, se reduce eficazmente la cantidad de señales falsas.

- Análisis en múltiples marcos temporales: La incorporación de la confirmación de tendencia semanal mejora la precisión de la dirección de las operaciones.

- Gestión dinámica del riesgo: El mecanismo de stop loss adaptativo basado en ATR y el ancho de Bandas de Bollinger protege las ganancias y, al mismo tiempo, permite que la tendencia se desarrolle.

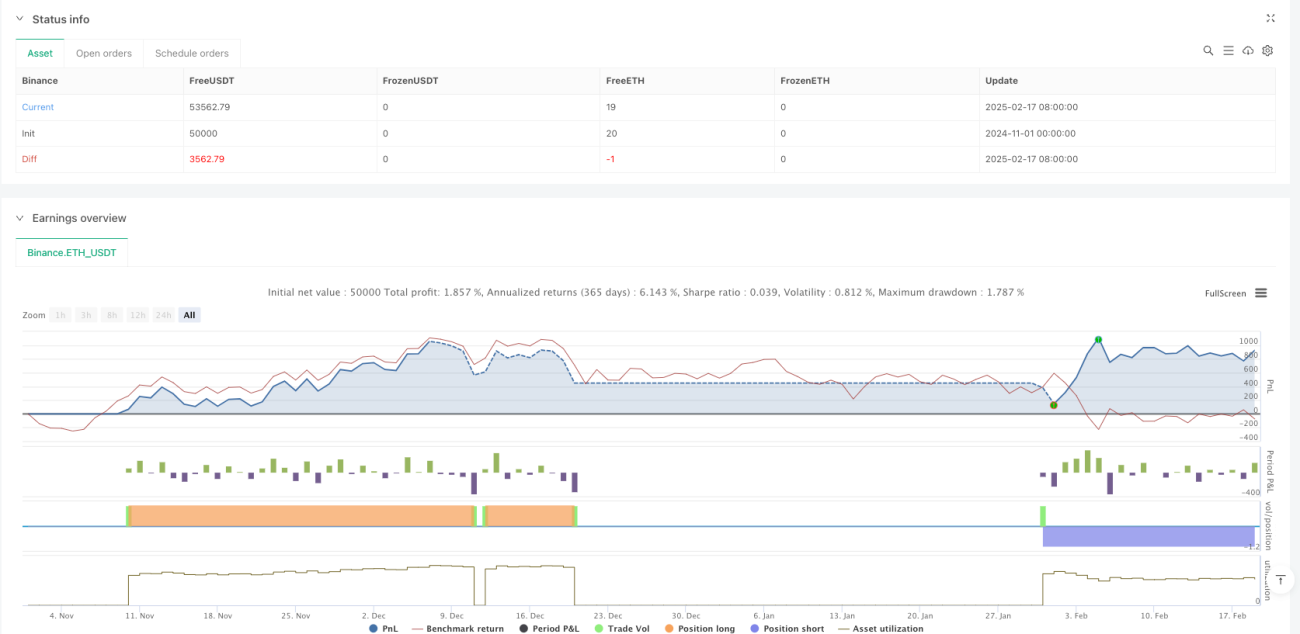

- Excelentes resultados en backtesting: Beneficio neto del 10.80%, ratio beneficio/pérdida de 2.593, tasa de ganancia del 50.70% y un drawdown máximo de solo el 1.47%.

Riesgos de la estrategia

- Dependencia de la tendencia: La estrategia puede generar señales falsas frecuentes en mercados laterales o de rango.

- Sensibilidad a los parámetros: Los múltiples parámetros de los indicadores requieren optimización para diferentes condiciones del mercado.

- Riesgo de rezago: El filtrado de múltiples señales puede retrasar la entrada, haciendo que se pierdan parte de los movimientos.

- Limitaciones del backtesting: Los resultados históricos no garantizan rendimientos futuros; en operaciones reales se deben considerar el deslizamiento y las comisiones.

Direcciones de optimización de la estrategia

- Optimización del sistema de señales: Se podría incorporar RSI u otros indicadores de impulso para mejorar la fiabilidad de las señales.

- Optimización de la gestión de posición: Se podría ajustar el tamaño de las posiciones de forma dinámica según la volatilidad.

- Optimización del mecanismo de toma de ganancias: Se podría añadir un stop loss dinámico o condiciones de toma de ganancias basadas en indicadores técnicos.

- Optimización de la adaptabilidad al mercado: Ajustar los parámetros de forma dinámica según las diferentes condiciones del mercado.

Resumen

Esta estrategia construye un sistema completo de seguimiento de tendencia mediante la fusión de indicadores multidimensionales y el análisis en múltiples marcos temporales, equipado con un mecanismo dinámico de gestión de riesgos. Aunque los resultados del backtesting son excelentes, es necesario tener en cuenta los riesgos derivados de los cambios en las condiciones del mercado. Se recomienda validar con cautela en operaciones reales y continuar optimizando.

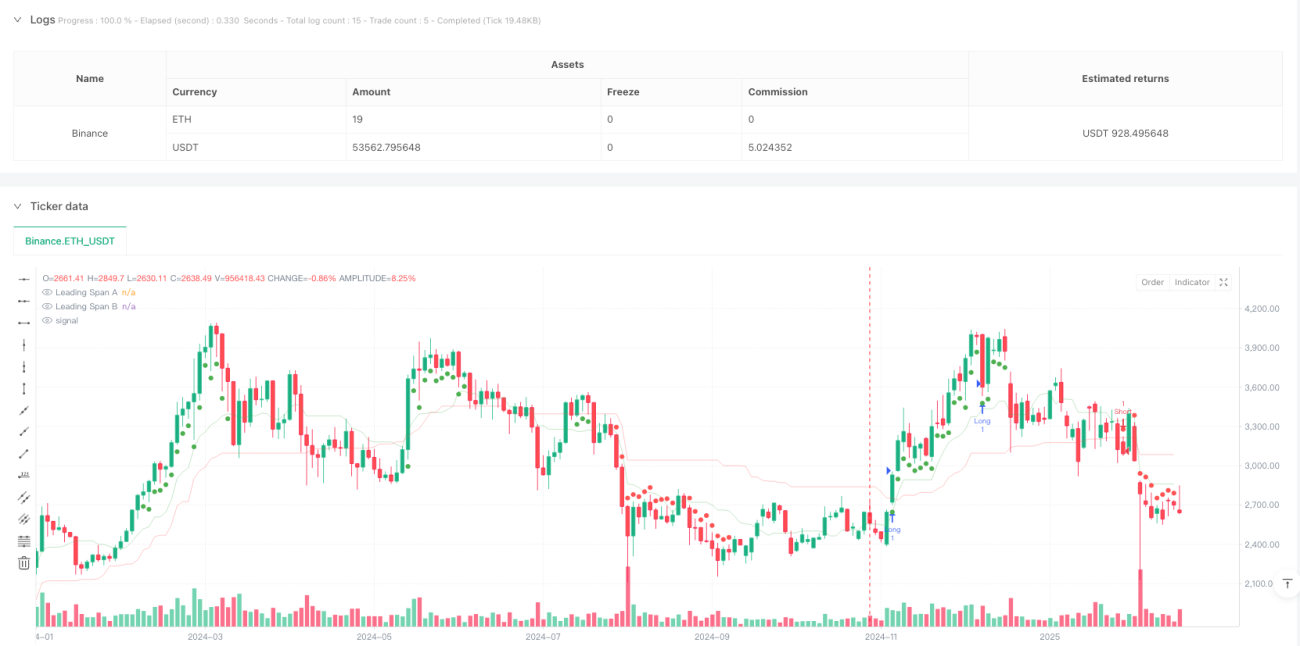

/*backtest

start: 2024-11-01 00:00:00

end: 2025-02-19 08:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Binance","currency":"ETH_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © FIWB

//@version=6

strategy("Momentum Edge Strategy - 1D BTC Optimized", overlay=true)- 1