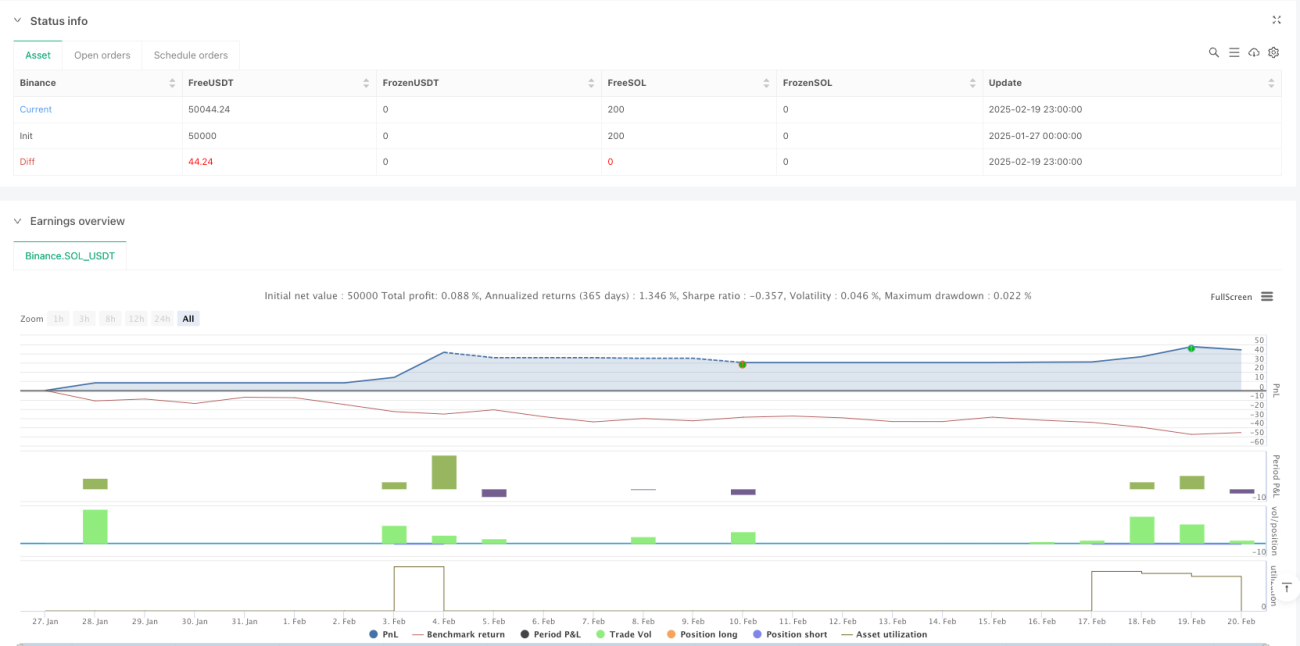

Resumen

Esta estrategia es un sistema de trading adaptativo que combina el seguimiento de tendencias y el trading en rango. Mediante la colaboración de múltiples indicadores técnicos, cambia de modo de trading de forma flexible en diferentes entornos de mercado. La estrategia utiliza indicadores como Supertrend, medias móviles, ADX, RSI y Bandas de Bollinger para identificar el estado del mercado y determinar las señales de trading, junto con VWAP como referencia de precio, y establece mecanismos de stop-loss para controlar el riesgo.

Principio de la Estrategia

La lógica central de la estrategia se divide en dos partes: seguimiento de tendencia y trading en rango. En un mercado con tendencia (determinado por ADX > 25), la estrategia genera señales basadas en la dirección del Supertrend, el cruce de EMAs y la posición respecto al VWAP; en un mercado lateral, la estrategia opera utilizando los límites de las Bandas de Bollinger y los niveles de sobrecompra/sobreventa del RSI. Específicamente:

- Modo de seguimiento de tendencia: se activa cuando ADX > 25, combinando la relación de posición entre las EMAs de 20 y 50 períodos, la dirección del Supertrend y la posición del precio en relación al VWAP para tomar decisiones.

- Modo de trading en rango: se activa cuando ADX < 25, entrando cuando el precio toca los límites de las Bandas de Bollinger y el RSI alcanza valores extremos.

- Las condiciones de salida incluyen: activación del stop-loss, reversión del Supertrend o el RSI alcanzando niveles extremos.

Ventajas de la Estrategia

- Alta adaptabilidad: capaz de cambiar automáticamente el modo de trading según el estado del mercado.

- Confirmación múltiple: utiliza varios indicadores para validación cruzada, mejorando la fiabilidad de las señales.

- Control de riesgos sólido: establece un stop-loss fijo como porcentaje y utiliza los extremos del RSI para ajustes dinámicos.

- Enfoque integral: captura tanto movimientos de tendencia como beneficios en mercados laterales.

- Soporte visual: proporciona representación gráfica de indicadores clave para facilitar el análisis y la toma de decisiones.

Riesgos de la Estrategia

- Sensibilidad a parámetros: la configuración de múltiples parámetros de indicadores puede afectar el rendimiento de la estrategia.

- Retraso de señales: los indicadores técnicos tienen cierto retraso inherente.

- Riesgo de falsas rupturas: pueden generarse señales falsas en mercados laterales.

- Complejidad computacional: el cálculo en tiempo real de múltiples indicadores puede afectar la eficiencia de ejecución.

- Adaptabilidad al mercado: puede tener un rendimiento deficiente en ciertos entornos de mercado específicos.

Direcciones de Optimización de la Estrategia

- Ajuste dinámico de parámetros: se pueden ajustar automáticamente los parámetros de los indicadores según la volatilidad.

- Incorporación de análisis de volumen: agregar indicadores de volumen para validar la efectividad de las señales.

- Optimización del mecanismo de stop-loss: considerar el uso de stop-loss dinámico basado en ATR.

- Agregar filtro temporal: incluir ventanas de tiempo de trading para evitar períodos ineficientes.

- Indicadores de sentimiento del mercado: integrar indicadores de sentimiento para mejorar la precisión predictiva.

Conclusión

Esta es una estrategia integral bien diseñada y lógicamente completa. Mediante la combinación de múltiples indicadores y el cambio de modo, mantiene cierta adaptabilidad en diferentes entornos de mercado. Aunque existen algunos riesgos potenciales, con un control de riesgos adecuado y una optimización continua, la estrategia tiene un buen valor práctico para operaciones reales. Se recomienda realizar una optimización exhaustiva de parámetros y pruebas retrospectivas antes de su uso en vivo.

- 1