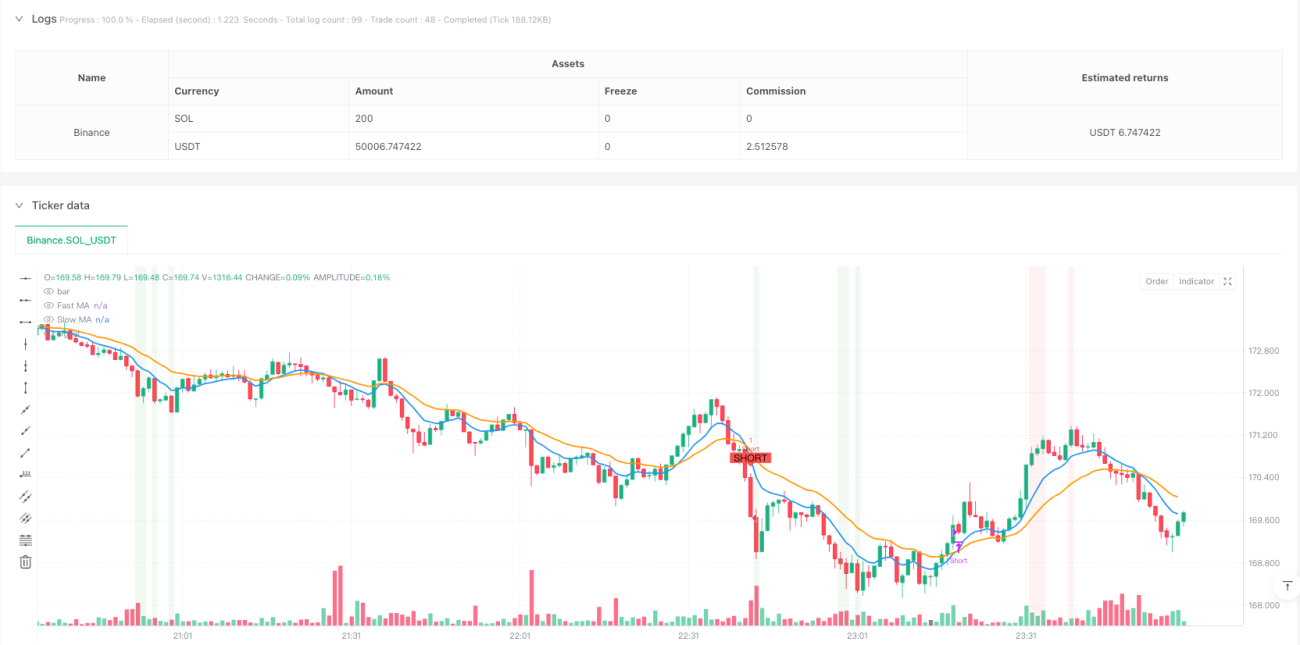

Resumen

Esta estrategia es un sistema de trading inteligente basado en el seguimiento de tendencias y el trading de momento, diseñado principalmente para escenarios de trading a corto plazo y de rápida ejecución. El núcleo de la estrategia emplea un sistema de juicio combinado de cruce de medias móviles exponenciales (EMA), el índice de fuerza relativa (RSI) y el rango verdadero promedio (ATR), equipado con un mecanismo de stop loss inteligente basado en porcentajes. Esta estrategia es especialmente adecuada para gráficos de períodos cortos como 1 minuto y 5 minutos, adaptándose a diferentes entornos de mercado mediante el ajuste dinámico de parámetros.

Principio de la estrategia

La estrategia utiliza tres indicadores técnicos centrales para construir el sistema de señales de trading:

- Sistema de cruce de EMA rápida y lenta: emplea una combinación de EMA de período 9 y 21, determinando la dirección de la tendencia mediante cruces dorados y cruces de la muerte.

- Filtro de sobrecompra/sobreventa del RSI: utiliza un RSI de período 14, estableciendo 70 y 30 como umbrales de sobrecompra y sobreventa para evitar entrar en condiciones extremas.

- Mecanismo de confirmación de volatilidad mediante ATR: utiliza el ATR para medir la volatilidad del mercado, asegurando que solo se ejecuten operaciones cuando la ruptura sea lo suficientemente fuerte.

La lógica de trading es clara y definida: para una entrada larga se requiere que la línea rápida cruce por encima de la línea lenta, el RSI esté por debajo de 70 y el precio supere el múltiplo del ATR; para una entrada corta se requiere que la línea rápida cruce por debajo de la línea lenta, el RSI esté por encima de 30 y el precio caiga por debajo del múltiplo del ATR. El sistema está equipado con un stop loss dinámico del 1%, controlando efectivamente el riesgo.

Ventajas de la estrategia

- Validación cruzada de múltiples indicadores técnicos, mejorando la fiabilidad de las señales.

- Sistema adaptativo de parámetros dinámicos, adecuado para diferentes marcos temporales.

- Mecanismo de filtrado de volatilidad basado en ATR, reduciendo señales falsas.

- Sistema de stop loss inteligente, controlando estrictamente el riesgo de cada operación.

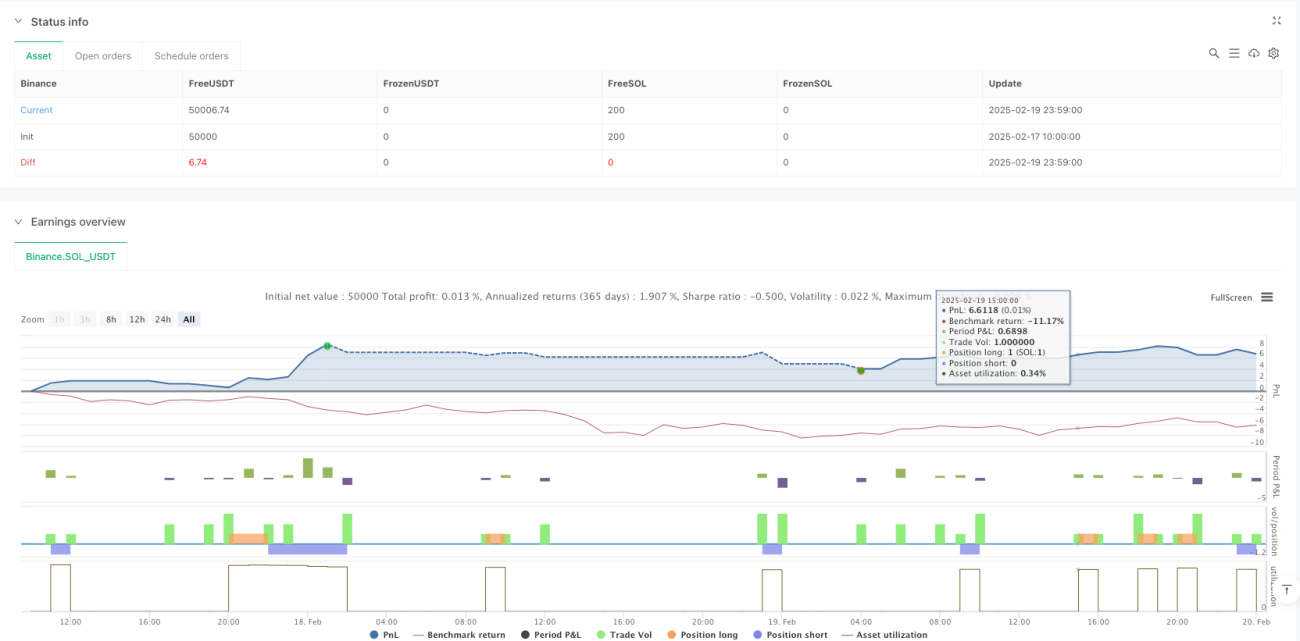

- Sistema de visualización completo, que incluye marcas gráficas claras y avisos de fondo.

Riesgos de la estrategia

- En mercados laterales puede generar señales de trading frecuentes, aumentando los costos de transacción.

- El stop loss basado en un porcentaje fijo puede no ser adecuado para todos los entornos de mercado.

- Durante períodos de alta volatilidad puede haber riesgo de deslizamiento.

- La optimización de parámetros requiere monitoreo y ajuste continuos.

Para reducir riesgos, se recomienda:

- Ajustar el porcentaje de stop loss según las características del activo.

- Agregar un mecanismo de confirmación de fuerza de tendencia.

- Monitorear en tiempo real la volatilidad del mercado.

- Establecer un sistema completo de gestión de capital.

Direcciones de optimización de la estrategia

- Introducir un mecanismo de stop loss adaptativo, ajustando el porcentaje de stop loss dinámicamente según la volatilidad del mercado.

- Agregar un filtro de fuerza de tendencia para mejorar la calidad de las señales de trading.

- Desarrollar un sistema de filtro temporal inteligente para evitar períodos de baja liquidez.

- Integrar indicadores de volumen para aumentar la fiabilidad de las señales.

- Desarrollar un sistema de optimización dinámica de parámetros para permitir el autoajuste de la estrategia.

Conclusión

Esta estrategia construye un sistema de trading completo mediante la sinergia de múltiples indicadores técnicos. El sistema, manteniendo flexibilidad, garantiza la seguridad de las operaciones a través de un estricto control de riesgos. Aunque tiene ciertas limitaciones, mediante la optimización y mejora continuas, esta estrategia ofrece un buen valor de aplicación y potencial de desarrollo.

- 1