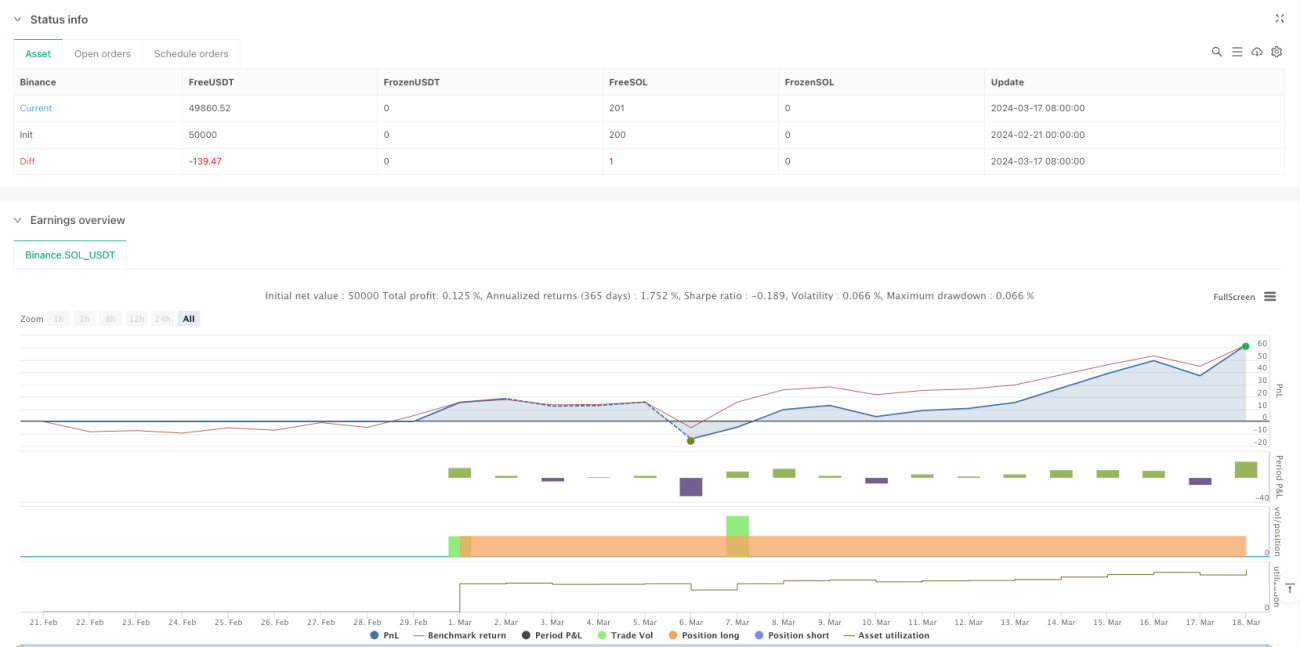

Resumen

Esta estrategia es un sistema de seguimiento de tendencias que combina el Canal de Donchian y la media móvil simple (SMA) de 200 períodos. La estrategia identifica oportunidades potenciales de compra y venta observando la ruptura de precios por encima o por debajo de las bandas del Canal de Donchian, junto con la dirección de la SMA. Además, incorpora un mecanismo de stop loss dinámico basado en la línea media del canal para controlar el riesgo.

Principio de la estrategia

La lógica central de la estrategia se basa en los siguientes elementos clave:

- Cálculo de las bandas superior, inferior y media del Canal de Donchian con un período de 20.

- Determinación de la dirección general de la tendencia mediante la SMA de 200 períodos.

- Señales de entrada:

- Cuando el precio rompe la banda superior del Canal de Donchian y se sitúa por encima de la SMA200, se genera una señal de compra.

- Cuando el precio rompe la banda inferior del Canal de Donchian y se sitúa por debajo de la SMA200, se genera una señal de venta.

- Configuración del stop loss:

- El stop loss para posiciones largas se sitúa un 45% por debajo de la línea media del canal.

- El stop loss para posiciones cortas se sitúa un 45% por encima de la línea media del canal.

Ventajas de la estrategia

- Eficaz seguimiento de tendencias: la combinación de la ruptura del Canal de Donchian y la confirmación de la tendencia con la SMA200 permite capturar eficazmente las tendencias de mediano y largo plazo.

- Control de riesgo razonable: el mecanismo de stop loss dinámico basado en la línea media del canal se adapta automáticamente a la volatilidad del mercado.

- Parámetros simples: solo requiere dos parámetros principales (período del canal y período de la media móvil), lo que reduce el riesgo de sobreoptimización.

- Lógica clara: las condiciones de entrada y salida están bien definidas, lo que facilita su comprensión y ejecución.

- Alta adaptabilidad: se puede aplicar a diferentes activos y marcos temporales.

Riesgos de la estrategia

- Riesgo en mercados laterales: en mercados sin tendencia clara, pueden generarse señales de ruptura falsas con frecuencia, provocando pérdidas sucesivas.

- Riesgo de deslizamiento: en movimientos rápidos del mercado, el precio de ejecución real puede diferir significativamente del precio de la señal.

- Riesgo de reversión de tendencia: en cambios bruscos de tendencia, pueden ocurrir grandes retrocesos.

- Sensibilidad a los parámetros: la elección del período del canal y de la media móvil afecta significativamente el rendimiento de la estrategia.

Recomendaciones para el control de riesgos:

- Se recomienda combinar con otros indicadores técnicos para realizar una verificación cruzada.

- Se puede agregar un filtro de fuerza de tendencia.

- Considerar el uso de un esquema dinámico de gestión de posiciones.

- Revisar y optimizar los parámetros de la estrategia periódicamente.

Direcciones de optimización

-

Optimización de señales:

- Agregar un mecanismo de confirmación de volumen.

- Introducir un indicador de fuerza de tendencia.

- Considerar el análisis de patrones de precios.

-

Optimización del stop loss:

- Investigar el porcentaje óptimo de stop loss.

- Agregar un mecanismo de stop loss dinámico (trailing stop).

- Considerar un stop loss adaptativo a la volatilidad.

-

Optimización de la gestión de posiciones:

- Implementar un control dinámico del tamaño de la posición basado en la volatilidad.

- Incorporar mecanismos de entrada y salida por tramos.

-

Optimización del timing:

- Agregar un mecanismo de identificación del entorno de mercado.

- Optimizar los filtros de horario de negociación.

Conclusión

Esta estrategia construye un sistema de seguimiento de tendencias con lógica clara y riesgo controlable al combinar el clásico Canal de Donchian con medias móviles. Sus principales ventajas son señales claras y un control de riesgo razonable, aunque puede tener un rendimiento inferior en mercados laterales. Existe un amplio margen de optimización mediante la adición de confirmación de volumen, la mejora del mecanismo de stop loss y la introducción de una gestión dinámica de posiciones. Se recomienda a los traders implementar un buen control de riesgos en la operativa real y realizar optimizaciones específicas según el activo y las condiciones del mercado.

- 1