Sistema de trading de tendencia adaptativo multidimensional inteligente

Resumen

Esta estrategia es un sistema de trading inteligente que integra múltiples indicadores técnicos, identificando oportunidades de mercado mediante un análisis exhaustivo del Fair Value Gap (FVG), señales de tendencia y comportamiento del precio. El sistema emplea un mecanismo de estrategia dual que combina el seguimiento de tendencia y el trading de rangos, optimizando el rendimiento mediante la gestión dinámica de posiciones y mecanismos de salida multidimensionales. La estrategia presta especial atención al control de riesgos, filtrando la volatilidad y confirmando los volúmenes para mejorar la calidad de las señales.

Principio de la estrategia

La lógica central de la estrategia se basa en las siguientes dimensiones:

- Identificación de brechas FVG: calcula el tamaño de los saltos de precio para encontrar posibles oportunidades de trading.

- Sistema de confirmación de tendencia: combina la media móvil de 200 períodos, el indicador SuperTrend y el MACD para confirmar la tendencia del mercado.

- Confirmación de dinero inteligente: utiliza condiciones de sobrecompra/sobreventa del RSI, anomalías en el volumen y patrones de comportamiento del precio como desencadenantes de operaciones.

- Gestión dinámica de posiciones: ajusta el tamaño de la posición según la volatilidad basada en el ATR, asegurando una exposición al riesgo consistente.

- Mecanismo de salida multinivel: combina trailing stops con objetivos de ganancias fijos para gestionar las salidas.

Ventajas de la estrategia

- Alta adaptabilidad: la estrategia ajusta automáticamente los parámetros y el tamaño de la posición según la volatilidad del mercado.

- Control de riesgos completo: filtra mediante múltiples capas y una estricta gestión de posiciones para mitigar riesgos.

- Señales fiables: la confirmación multidimensional mejora la precisión de las señales de trading.

- Flexibilidad operativa: puede capturar oportunidades tanto en mercados con tendencia como en rangos laterales.

- Gestión científica del capital: emplea un enfoque de riesgo porcentual para garantizar un uso racional de los fondos.

Riesgos de la estrategia

- Sensibilidad a parámetros: la configuración de múltiples parámetros puede afectar el rendimiento de la estrategia, requiriendo optimización continua.

- Dependencia del entorno de mercado: en ciertas condiciones de mercado pueden aparecer señales falsas de ruptura.

- Impacto del deslizamiento: en mercados con baja liquidez, se pueden enfrentar deslizamientos significativos.

- Complejidad computacional: el cálculo de múltiples indicadores puede provocar retrasos en las señales.

- Altos requisitos de capital: la implementación completa de la estrategia requiere un tamaño de capital inicial considerable.

Direcciones de optimización

- Optimización de pesos de indicadores: se puede introducir aprendizaje automático para ajustar dinámicamente los pesos de cada indicador.

- Mayor adaptabilidad al mercado: agregar mecanismos adaptativos a la volatilidad del mercado.

- Mejora del filtrado de señales: incorporar más indicadores de microestructura del mercado.

- Optimización del mecanismo de ejecución: implementar división inteligente de órdenes para reducir costos de impacto.

- Actualización del control de riesgos: añadir un sistema dinámico de presupuesto de riesgo.

Conclusión

Esta estrategia construye un sistema de trading completo mediante el uso integrado de múltiples indicadores técnicos y técnicas de trading. Su fortaleza radica en la capacidad de adaptarse a los cambios del mercado mientras mantiene un estricto control de riesgos. Aunque existe margen de optimización, en general se trata de una estrategia de trading cuantitativa bien diseñada.

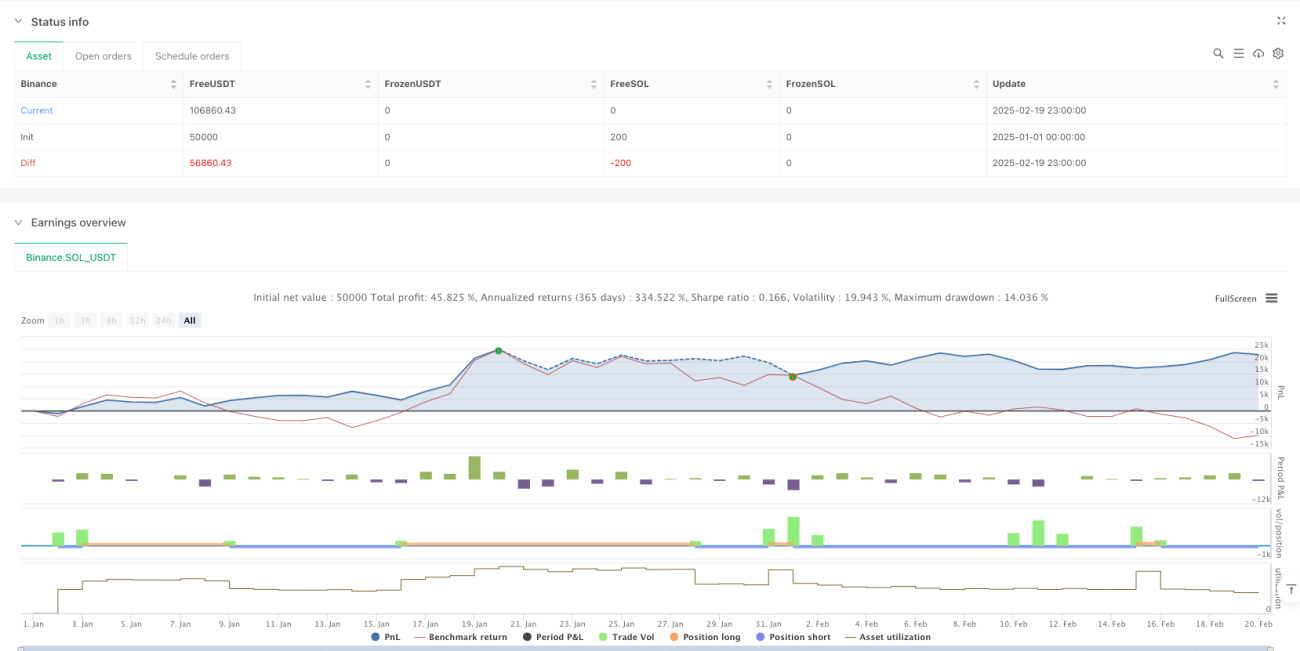

/*backtest

start: 2025-01-01 00:00:00

end: 2025-02-20 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"SOL_USDT"}]

*/

//@version=6

strategy("Adaptive Trend Signals", overlay=true, margin_long=100, margin_short=100, pyramiding=1, initial_capital=50000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.075)

// 1. Enhanced Inputs with Debugging Options- 1