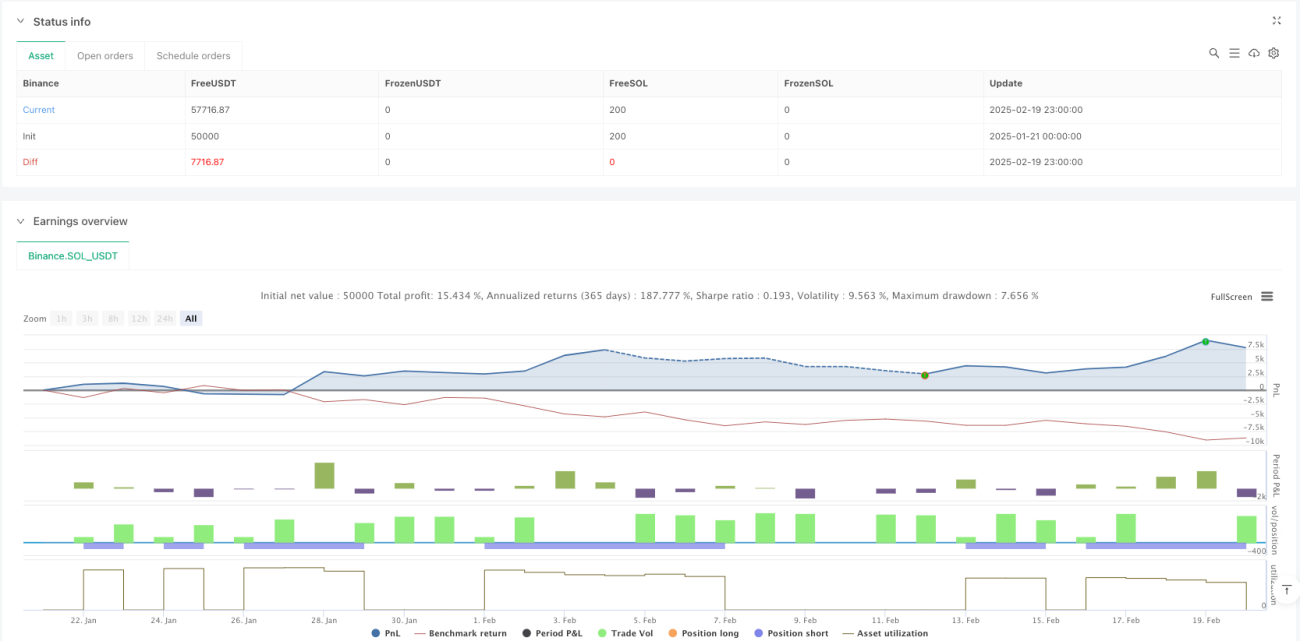

Resumen de la estrategia

Esta estrategia es un sistema de trading compuesto que combina el cruce de medias móviles dobles, el RSI de sobrecompra/sobreventa y el filtro de volatilidad ATR. El sistema utiliza medias móviles de corto y largo plazo para generar señales de trading, filtra el estado del mercado mediante el indicador RSI, evalúa la volatilidad con el ATR y emplea un stop loss porcentual junto con una relación riesgo-beneficio para la gestión de posiciones y el control de riesgos. Esta estrategia tiene una fuerte adaptabilidad y puede ajustar los parámetros de manera flexible según las condiciones del mercado.

Principio de la estrategia

La lógica central de la estrategia se basa en los siguientes aspectos:

- Generación de señales: se utiliza el cruce de medias móviles simples de 9 y 21 períodos para capturar los cambios de tendencia. Cuando la media móvil de corto plazo cruza por encima de la de largo plazo, se genera una señal de compra; cuando cruza por debajo, se genera una señal de venta.

- Filtro de condiciones: el indicador RSI filtra los estados de sobrecompra/sobreventa para evitar entrar en condiciones extremas del mercado. Al mismo tiempo, se utiliza el ATR para asegurar que la volatilidad del mercado cumpla con las condiciones de trading.

- Gestión de riesgos: se emplea un stop loss porcentual basado en el valor neto de la cuenta, y se determina el nivel de take profit mediante una relación riesgo-beneficio predefinida, lo que permite cubrir el riesgo mientras se obtienen ganancias razonables.

Ventajas de la estrategia

- Fuerte adaptabilidad del sistema: al activar/desactivar los filtros RSI y ATR, la estrategia puede ajustarse de manera flexible a diferentes entornos de mercado.

- Control de riesgos completo: mediante el stop loss porcentual y la gestión dinámica de posiciones, se controla eficazmente la exposición al riesgo de cada operación.

- Alta fiabilidad de las señales: gracias a múltiples mecanismos de filtrado, se reduce el impacto de señales falsas y se mejora la tasa de éxito de las operaciones.

- Alta ajustabilidad de parámetros: todos los parámetros pueden optimizarse según las características específicas del mercado.

Riesgos de la estrategia

- Riesgo de mercado lateral: en mercados laterales o en rango, los cruces de medias móviles pueden generar señales falsas frecuentes.

- Riesgo de rezago: las medias móviles tienen cierto retraso, lo que puede llevar a perder el mejor momento de entrada.

- Riesgo de optimización de parámetros: una optimización excesiva de los parámetros puede provocar sobreajuste y afectar el rendimiento en operaciones reales.

- Dependencia del entorno de mercado: la estrategia funciona mejor en mercados con tendencia clara, y puede tener un rendimiento deficiente en otros entornos de mercado.

Direcciones de optimización de la estrategia

- Ajuste dinámico de parámetros: se pueden ajustar automáticamente los períodos de las medias móviles y los umbrales del RSI según la volatilidad del mercado.

- Añadir filtro de fuerza de tendencia: introducir indicadores como DMI o ADX para evaluar la fuerza de la tendencia.

- Mejorar el método de stop loss: considerar el uso de stop loss dinámico (trailing stop) o stop loss basado en ATR.

- Perfeccionar la gestión de posiciones: implementar un sistema de gestión de posiciones dinámico basado en la volatilidad.

Resumen

Esta estrategia construye un sistema de trading relativamente completo mediante la combinación de múltiples indicadores técnicos. La estrategia muestra un rendimiento excelente en mercados con tendencia y cuenta con una buena capacidad de control de riesgos. Mediante el ajuste razonable de parámetros y la adición de filtros necesarios, la estrategia puede adaptarse a diferentes entornos de mercado. Se recomienda realizar pruebas de backtesting exhaustivas y optimización de parámetros antes de su uso en operaciones reales.

/*backtest

start: 2025-01-21 00:00:00

end: 2025-02-20 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("Simplified MA Crossover Strategy with Disable Options", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Inputs- 1