Resumen

Esta es una estrategia de trading basada en el principio de reversión a la media de las Bandas de Bollinger, que obtiene beneficios parciales mediante múltiples niveles de take profit. La estrategia opera cuando el precio rompe las Bandas de Bollinger y luego regresa, estableciendo 5 niveles diferentes de take profit para reducir progresivamente la posición. Al mismo tiempo, se configura un stop loss dinámico para controlar el riesgo. La estrategia puede ejecutarse dentro de un horario de trading personalizado y admite operaciones de aumento de posición.

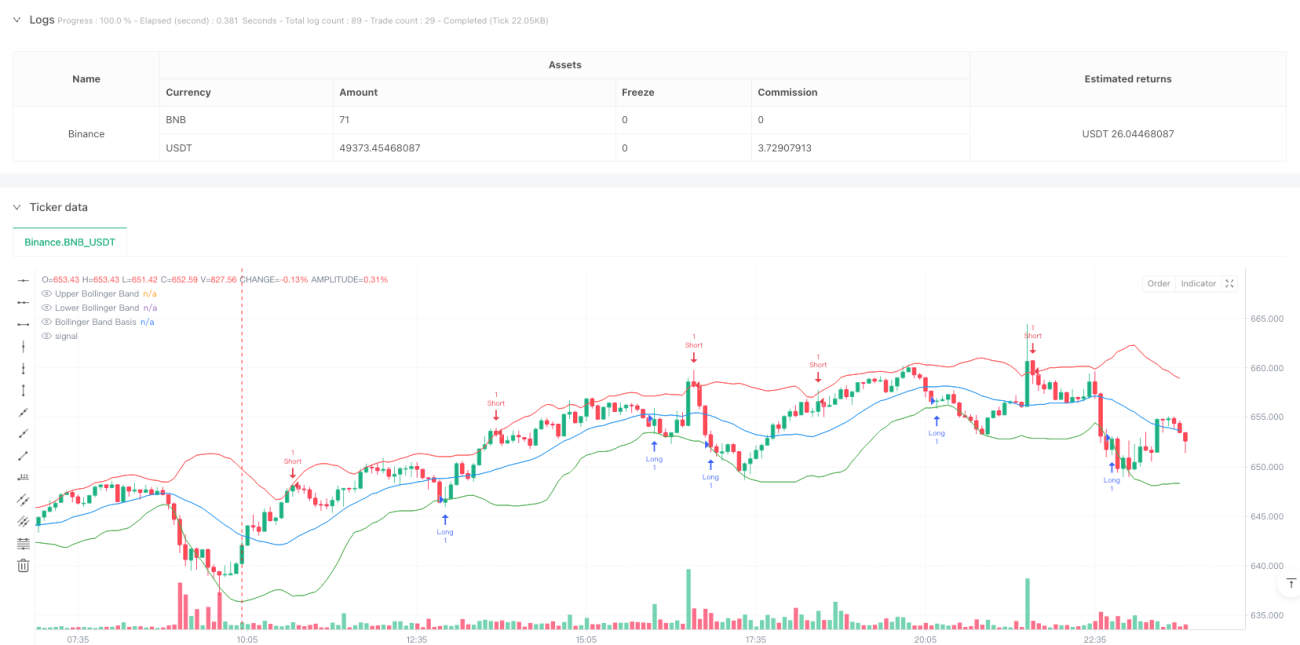

Principio de la estrategia

La estrategia se basa en el indicador de Bandas de Bollinger de 20 períodos, utilizando 2 desviaciones estándar como rango de volatilidad. Cuando el precio supera la banda inferior desde abajo y cierra dentro de la banda, se genera una señal de compra; cuando el precio supera la banda superior desde arriba y cierra dentro de la banda, se genera una señal de venta. Tras la entrada, la estrategia emplea un mecanismo de take profit de 5 niveles, situando los puntos de take profit en 0.5%, 1%, 1.5%, 2% y 2.5%, cerrando el 20% de la posición en cada nivel. El último nivel de take profit se sitúa en la banda de Bollinger opuesta. Al mismo tiempo, se establece un stop loss del 1% para controlar el riesgo.

Ventajas de la estrategia

- Utiliza un mecanismo de take profit multinivel que permite obtener mayores ganancias cuando la tendencia continúa, al tiempo que asegura la realización de parte de los beneficios.

- Permite aumentar la posición cuando la dirección del trading es correcta, mejorando la rentabilidad.

- Emplea las Bandas de Bollinger como niveles dinámicos de soporte y resistencia, adaptándose a la volatilidad del mercado.

- Permite personalizar el horario de trading, evitando interferencias fuera de las horas de negociación.

- Incorpora un mecanismo de stop loss que controla el riesgo de manera efectiva.

Riesgos de la estrategia

- En mercados de alta volatilidad, puede generar señales de ruptura falsas con frecuencia.

- En tendencias rápidas, podría perderse oportunidades de mayor beneficio.

- El mecanismo de aumento de posición puede provocar pérdidas mayores si el mercado se revierte.

- Múltiples órdenes de take profit podrían no ejecutarse completamente debido a la falta de liquidez.

Se recomienda ajustar los parámetros de las Bandas de Bollinger y las proporciones de take profit/stop loss para adaptarse a diferentes entornos de mercado.

Direcciones de optimización de la estrategia

- Introducir indicadores de volumen como filtro de señales para mejorar la fiabilidad de las rupturas.

- Ajustar dinámicamente los niveles de take profit y stop loss según la volatilidad.

- Agregar indicadores de filtro de tendencia para evitar operar en contra de una tendencia fuerte.

- Optimizar la lógica de aumento de posición, estableciendo un límite máximo de tenencia.

- Considerar la incorporación de una función de stop loss móvil para proteger mejor las ganancias.

Conclusión

Esta estrategia captura oportunidades de reversión a la media mediante las Bandas de Bollinger, utilizando take profit multinivel y stop loss dinámico para gestionar el riesgo. Su principal ventaja radica en la gestión flexible de posiciones y el control de riesgos, pero es necesario considerar la adaptabilidad al entorno del mercado al utilizarla. La estabilidad y rentabilidad de la estrategia pueden mejorarse aún más añadiendo filtros adicionales y optimizando los parámetros de take profit y stop loss.

- 1