Estrategia de trading cuantitativo de ruptura dinámica de la línea de tendencia de cuña descendente

Resumen

Esta estrategia es un sistema de trading de ruptura de tendencia basado en el patrón de cuña descendente del análisis técnico. Identifica dinámicamente los máximos y mínimos de los precios para construir líneas de tendencia superior e inferior, y entra en una posición larga cuando el precio rompe la línea de tendencia superior. La estrategia utiliza un mecanismo dinámico de take profit y stop loss para controlar el riesgo y asegurar ganancias. Es una implementación programática de un método clásico de trading de análisis técnico, especialmente adecuada para capturar oportunidades de reversión al final de una tendencia bajista.

Principio de la estrategia

La lógica central de la estrategia incluye los siguientes pasos clave:

- Utilizar el método de puntos pivote para identificar dinámicamente los máximos y mínimos en la evolución del precio.

- Registrar y almacenar los dos máximos y mínimos más recientes, junto con sus índices de tiempo correspondientes.

- Calcular las pendientes de las líneas de tendencia superior e inferior basándose en estos puntos.

- Determinar si se forma una cuña descendente: se requiere que los dos máximos sean decrecientes, los dos mínimos también decrecientes, y que la pendiente de la línea de tendencia superior sea menor que la de la línea de tendencia inferior.

- Cuando el precio rompe la línea de tendencia superior, se activa una señal de compra.

- Establecer condiciones de take profit y stop loss basadas en un porcentaje del precio de entrada.

Ventajas de la estrategia

- Identificación dinámica de la estructura del mercado: la estrategia reconoce automáticamente los puntos clave de la estructura de precios sin necesidad de intervención manual.

- Captura de reversiones de tendencia: se centra en capturar posibles reversiones de una tendencia bajista, lo que suele ofrecer oportunidades comerciales con una relación riesgo-beneficio favorable.

- Generación precisa de señales: calcula con precisión la posición de las líneas de tendencia y los puntos de ruptura mediante métodos matemáticos.

- Gestión de riesgos completa: incluye mecanismos predefinidos de take profit y stop loss que permiten controlar eficazmente el riesgo de cada operación.

- Operación sistematizada: la lógica de la estrategia está completamente sistematizada, evitando interferencias emocionales.

Riesgos de la estrategia

- Riesgo de ruptura falsa: el mercado puede presentar rupturas falsas que generen señales erróneas.

- Sensibilidad a los parámetros: el rendimiento de la estrategia es sensible a la configuración de parámetros; puede ser necesario ajustarlos según diferentes entornos de mercado.

- Dependencia de las condiciones del mercado: en mercados laterales, la estrategia puede generar demasiadas señales falsas.

- Riesgo de stop loss: en movimientos rápidos del mercado, el precio real de stop loss puede sufrir deslizamiento.

- Impacto de los costos de transacción: las operaciones frecuentes pueden generar costos de transacción elevados.

Direcciones de optimización de la estrategia

- Mecanismo de confirmación de señales: se pueden agregar indicadores como volumen o momento para confirmar las rupturas.

- Optimización dinámica de parámetros: introducir un mecanismo adaptativo que ajuste los parámetros según la volatilidad del mercado.

- Verificación en múltiples marcos temporales: añadir un mecanismo de confirmación en múltiples marcos temporales para aumentar la fiabilidad de las señales.

- Mejora del take profit y stop loss: se pueden utilizar take profit y stop loss dinámicos, como el trailing stop.

- Filtro de entorno de mercado: agregar un filtro de tendencia para operar solo en condiciones de mercado favorables.

Conclusión

Se trata de una estrategia de trading de tendencia bien diseñada que implementa un método tradicional de análisis técnico de forma programática. Su fortaleza radica en la capacidad de identificar automáticamente la estructura del mercado y capturar posibles reversiones de tendencia. Sin embargo, también es necesario prestar atención a problemas como las rupturas falsas y la optimización de parámetros. Mediante una mayor optimización y perfeccionamiento, esta estrategia podría lograr mejores resultados en la operativa real.

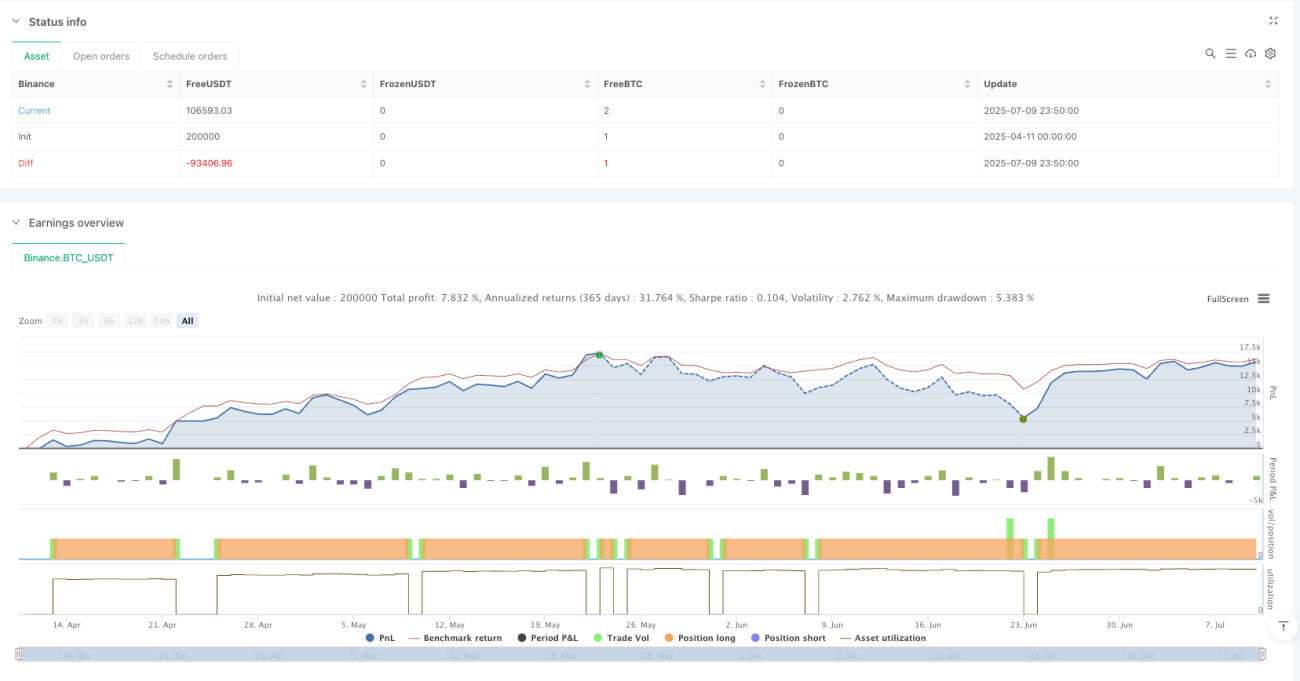

/*backtest

start: 2025-04-11 00:00:00

end: 2025-07-10 00:00:00

period: 10m

basePeriod: 10m

exchanges: [{"eid":"Binance","currency":"BTC_USDT","balance":200000}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

//@version=6

strategy("Falling Wedge Strategy by Nitin", overlay=true)- 1