Resumen

Esta es una estrategia de trading intradía basada en múltiples indicadores técnicos, que utiliza múltiples señales como canales EMA, sobrecompra/sobreventa del RSI, y confirmación de tendencia con MACD. La estrategia opera en un marco de tiempo de 3 minutos, capturando tendencias del mercado mediante la ruptura de bandas EMA alta y baja combinada con confirmación cruzada del RSI y MACD, con stops dinámicos basados en ATR y una hora de cierre fija.

Principio de la estrategia

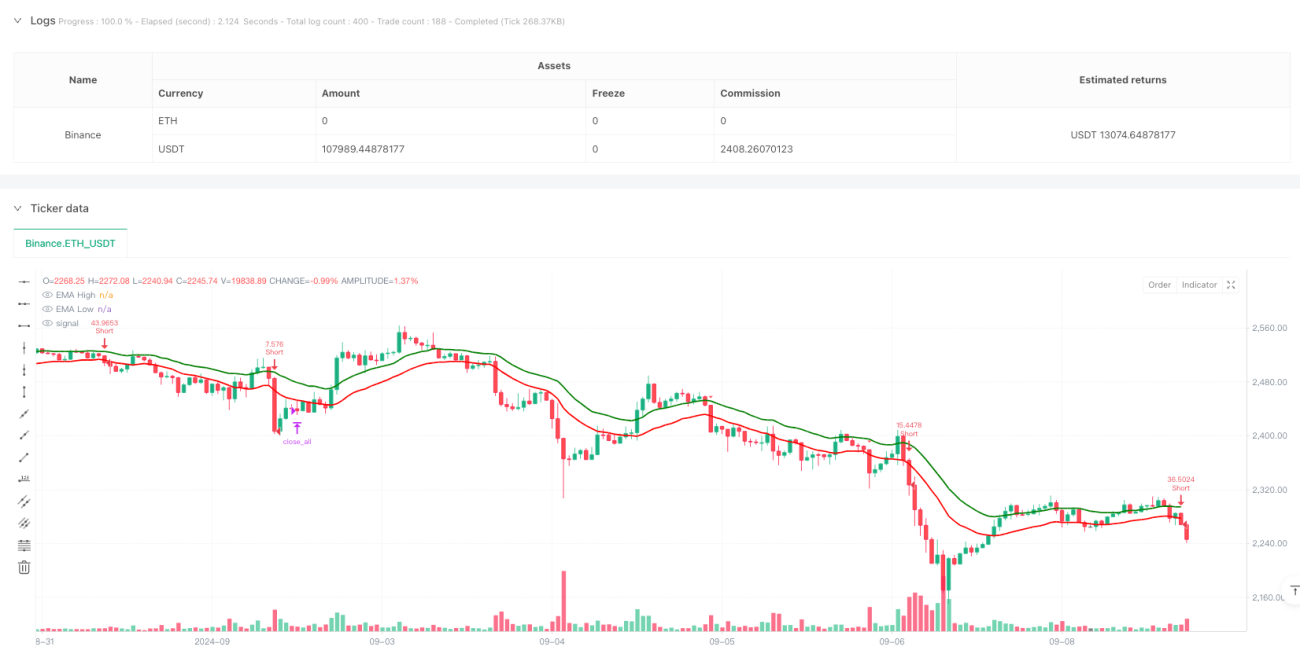

La estrategia utiliza una media móvil exponencial (EMA) de 20 períodos calculada sobre los precios máximos y mínimos para formar un canal. Se ingresa cuando el precio rompe el canal y se cumplen las siguientes condiciones:

- Entrada larga: el precio de cierre cruza por encima de la banda EMA alta, el RSI está entre 50 y 70, y la línea MACD cruza por encima de la línea de señal.

- Entrada corta: el precio de cierre cruza por debajo de la banda EMA baja, el RSI está entre 30 y 50, y la línea MACD cruza por debajo de la línea de señal.

- Se usa ATR para calcular dinámicamente la posición del stop loss, con un take profit basado en una relación riesgo-recompensa de 2.5 veces.

- Cada operación arriesga el 1% de la cuenta, calculando el tamaño de la posición dinámicamente según la distancia al stop loss.

- Todas las posiciones se cierran forzosamente a las 15:00 hora estándar de India (IST).

Ventajas de la estrategia

- Validación cruzada de múltiples indicadores técnicos, mejorando la fiabilidad de las señales de trading.

- Stop loss dinámico basado en ATR, adaptándose mejor a la volatilidad del mercado.

- Relación de riesgo fija y relación riesgo-recompensa definida, controlando el riesgo eficazmente.

- Considera los costos de transacción, incluyendo el cálculo de comisiones.

- Prohíbe agregar posiciones en la misma dirección, evitando el riesgo de sobreapalancamiento.

- Hora de cierre fija, evitando riesgos nocturnos.

Riesgos de la estrategia

- Múltiples indicadores pueden provocar retraso en las señales, afectando el momento de entrada.

- Los canales EMA pueden generar falsas rupturas frecuentes en mercados laterales.

- La relación riesgo-recompensa fija puede no ser suficientemente flexible en diferentes condiciones de mercado.

- Las limitaciones de rango del RSI podrían hacer perder algunas tendencias importantes.

- El cierre forzoso al final del día puede obligar a salir en puntos críticos.

Direcciones de optimización

- Considerar añadir el indicador de volumen como confirmación auxiliar.

- Ajustar dinámicamente la relación riesgo-recompensa según las características de volatilidad en diferentes momentos del día.

- Introducir un indicador de volatilidad del mercado para ajustar dinámicamente los umbrales del RSI.

- Considerar agregar un filtro de fuerza de tendencia para reducir falsas rupturas.

- Ajustar los parámetros según las características de diferentes períodos intradía.

- Agregar análisis de volatilidad histórica para optimizar la gestión del tamaño de la posición.

Conclusión

Esta estrategia construye un sistema de trading relativamente completo mediante la combinación de múltiples indicadores técnicos. Su fortaleza radica en un control de riesgo sólido, que incluye stop loss dinámico, riesgo fijo y cierre programado. Aunque existe cierto riesgo de retraso en las señales, el rendimiento puede mejorarse optimizando parámetros y añadiendo indicadores auxiliares. La estrategia es especialmente adecuada para mercados intradía con alta volatilidad, buscando obtener ganancias estables mediante un estricto control de riesgo y confirmación de múltiples señales.

- 1