Resumen

Esta estrategia es un sistema de trading adaptativo que combina la reversión porcentual de ZigZag y el indicador estocástico. Identifica puntos de reversión clave mediante el cálculo dinámico de la volatilidad del mercado y determina el momento de las operaciones utilizando señales de sobrecompra/sobreventa del estocástico. La estrategia integra mecanismos automáticos de take profit y stop loss para gestionar eficazmente el riesgo.

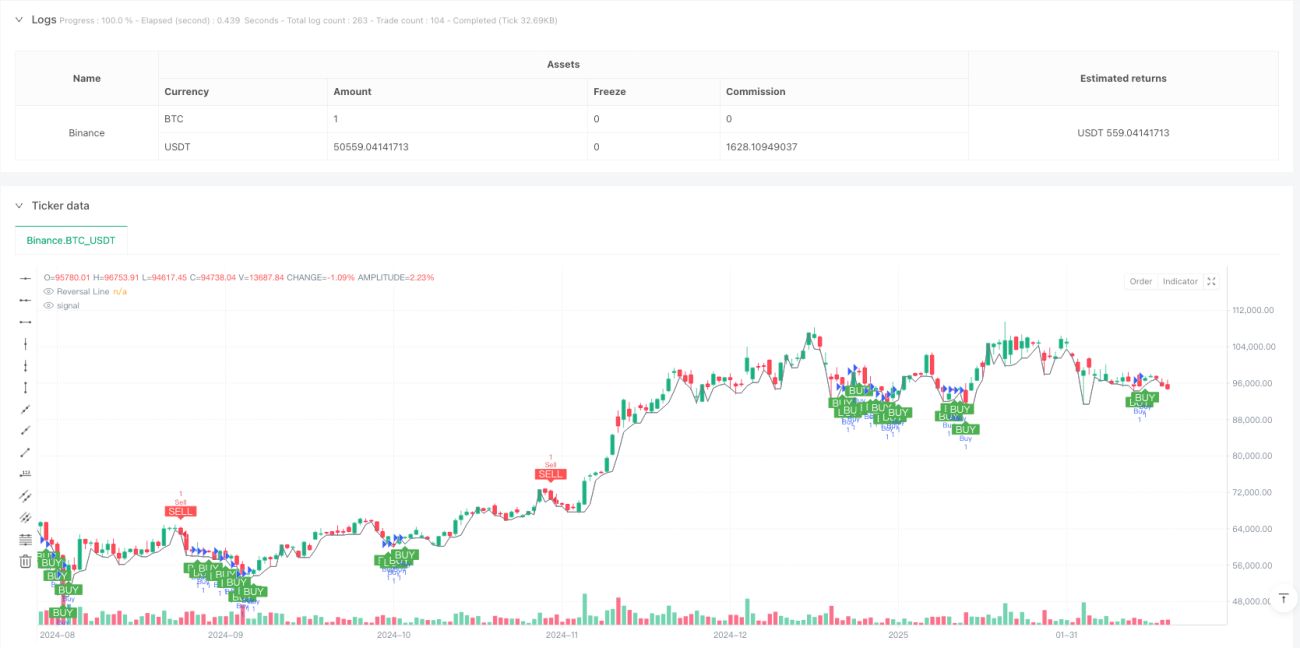

Principio de la estrategia

El núcleo de la estrategia es rastrear dinámicamente la tendencia del mercado mediante un método de reversión porcentual. Permite al usuario elegir entre establecer manualmente el porcentaje de reversión o calcularlo dinámicamente basándose en el ATR de diferentes períodos (5-250 días). Cuando el precio supera la línea de reversión y el valor K del estocástico es inferior a 30, se genera una señal de compra; cuando el precio cae por debajo de la línea de reversión y el valor K supera 70, se genera una señal de venta. El sistema establece automáticamente take profit y stop loss para proteger las ganancias y controlar el riesgo.

Ventajas de la estrategia

- Utiliza un método de cálculo de reversión dinámico y adaptativo que se ajusta mejor a diferentes entornos de mercado.

- Combina la reversión de tendencia con indicadores de momento, proporcionando señales de trading más fiables.

- Incorpora mecanismos integrados de take profit y stop loss, ayudando a los traders a gestionar el riesgo automáticamente.

- La configuración flexible de parámetros permite a los traders optimizar según su estilo personal.

- Visualización gráfica de las señales de trading, facilitando el análisis y la toma de decisiones.

Riesgos de la estrategia

- En mercados laterales puede generar señales falsas frecuentes.

- La elección del período ATR afecta el rendimiento de la estrategia.

- Un take profit y stop loss fijos pueden no ser adecuados para todos los entornos de mercado.

- El indicador estocástico puede rezagarse en ciertas condiciones de mercado.

- Es necesario configurar los parámetros adecuadamente para evitar el exceso de trading.

Direcciones de optimización de la estrategia

- Introducir análisis multi-temporal para mejorar la fiabilidad de las señales.

- Ajustar dinámicamente los niveles de take profit y stop loss para adaptarse mejor a la volatilidad del mercado.

- Agregar indicadores de volumen como señal de confirmación.

- Desarrollar parámetros estocásticos adaptativos.

- Incorporar un filtro de fuerza de tendencia para reducir señales falsas.

Conclusión

Esta es una estrategia de trading moderna que combina herramientas clásicas del análisis técnico. Al integrar la reversión ZigZag, el estocástico y la gestión de riesgos, proporciona a los traders un sistema completo de trading. Su alta personalización la hace adecuada para traders con diferentes perfiles de riesgo. La optimización continua y el ajuste de parámetros pueden mejorar aún más su estabilidad y rentabilidad.

- 1