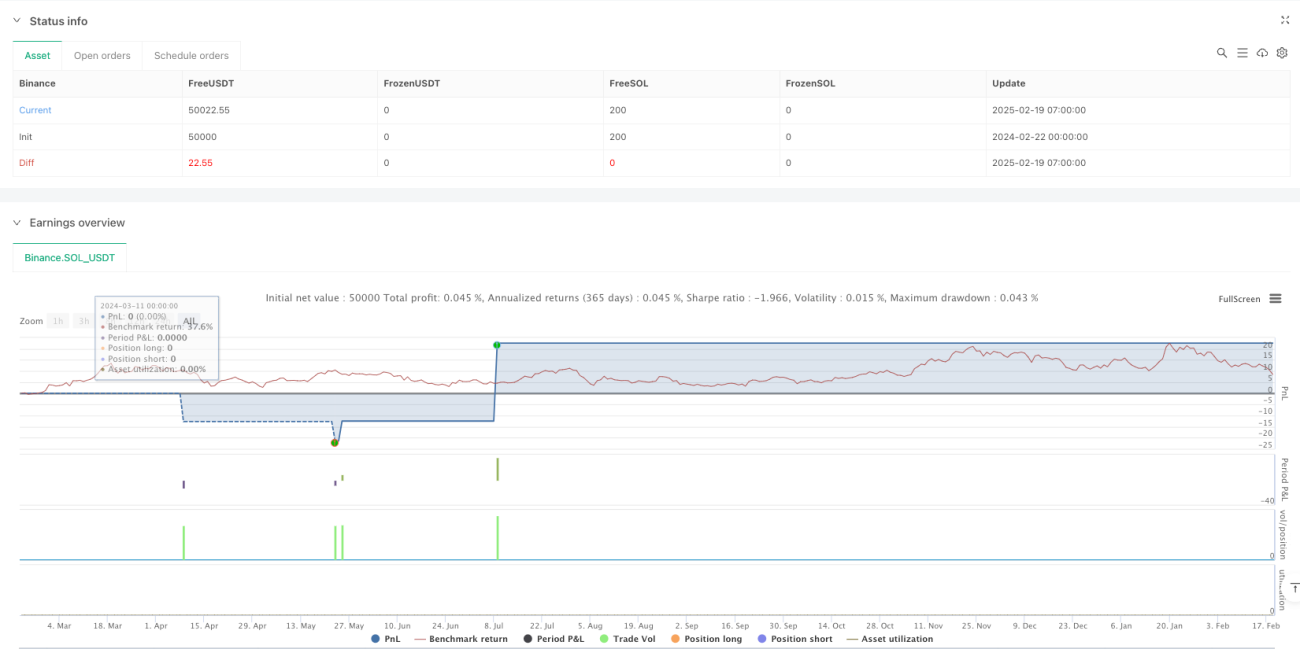

Resumen de la estrategia

Esta estrategia es un sistema de trading automatizado basado en señales de cruce de múltiples medias móviles (SMA) y el Índice de Fuerza Relativa (RSI). Combina un mecanismo de verificación múltiple de medias móviles a corto y medio plazo, confirma la tendencia mediante el RSI, y utiliza un stop loss dinámico basado en ATR para controlar el riesgo, estableciendo un marco completo de toma de decisiones de trading. La estrategia se enfoca principalmente en capturar puntos de inflexión de tendencia del mercado, mejorando la precisión de las operaciones a través de la confirmación cruzada de múltiples indicadores técnicos.

Principio de la estrategia

La lógica central de la estrategia se basa en el juicio integral de cinco condiciones clave:

- El precio supera la media móvil de 20 períodos del máximo.

- El precio supera la media móvil de 20 períodos del mínimo.

- El precio supera la media móvil de 50 períodos del máximo.

- El precio supera la media móvil de 50 períodos del mínimo.

- El RSI (7) supera al alza el nivel de 50.

Solo cuando estas cinco condiciones se cumplen simultáneamente, la estrategia genera una señal de compra. Tras la entrada, la estrategia utiliza niveles dinámicos de stop loss y take profit basados en ATR, donde el stop loss se fija en 1.5 veces el ATR y el take profit en 2.5 veces el ATR. Este diseño permite ajustar automáticamente los parámetros de gestión de riesgos según la volatilidad del mercado.

Ventajas de la estrategia

- El mecanismo de verificación múltiple mejora significativamente la fiabilidad de las señales de trading, reduciendo el impacto de señales falsas al exigir la confirmación simultánea de varios indicadores técnicos.

- El sistema dinámico de gestión de riesgos ajusta automáticamente los niveles de stop loss y take profit según la volatilidad del mercado, otorgando a la estrategia una buena adaptabilidad.

- Combina características de seguimiento de tendencia y reversión de impulso, lo que permite capturar rupturas fuertes y, al mismo tiempo, detener pérdidas a tiempo para proteger las ganancias.

- Los parámetros de la estrategia son altamente ajustables, lo que permite a los traders modificar varios parámetros según diferentes entornos de mercado y preferencias de riesgo personales.

Riesgos de la estrategia

- El requisito de que múltiples condiciones se cumplan simultáneamente puede llevar a perder algunas oportunidades potenciales de trading.

- En mercados oscilantes, los cruces frecuentes de precios con las medias móviles pueden generar demasiadas señales de trading.

- Los múltiplos fijos de ATR pueden no ser lo suficientemente flexibles en condiciones extremas de mercado.

- La estrategia no considera factores fundamentales del mercado; el análisis puramente técnico puede fallar ante noticias importantes.

Direcciones de optimización de la estrategia

- Introducir un filtro de volatilidad del mercado para ajustar la frecuencia de trading y el tamaño de las posiciones durante períodos de alta volatilidad.

- Agregar un mecanismo de confirmación de volumen para mejorar la fiabilidad de las señales de ruptura.

- Desarrollar un mecanismo de ajuste adaptativo de múltiplos de ATR, ajustando dinámicamente los niveles de stop loss y take profit según la volatilidad histórica.

- Incorporar un filtro de fuerza de tendencia para evitar el exceso de trading en condiciones de mercado débiles.

Conclusión

Se trata de una estrategia de trading técnico bien diseñada que mejora la precisión de las operaciones mediante la confirmación cruzada de múltiples indicadores técnicos y utiliza un sistema dinámico de gestión de riesgos para proteger las ganancias. Aunque la estrategia tiene ciertas limitaciones, su rendimiento puede mejorarse aún más mediante las direcciones de optimización sugeridas. Esta estrategia es adecuada para traders con una alta tolerancia al riesgo y disposición a optimizar la estrategia a largo plazo.

/*backtest

start: 2024-02-22 00:00:00

end: 2025-02-19 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("Virat Bharat Auto Trade", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// **User-Defined Inputs for Customization**- 1