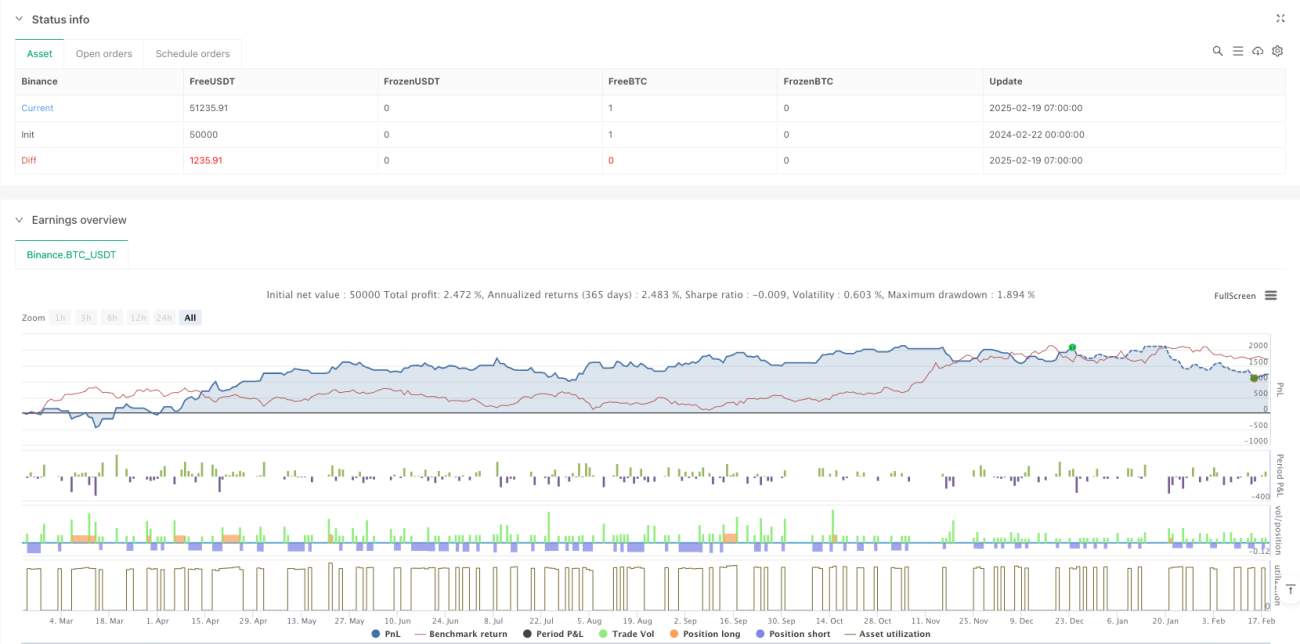

Resumen

Esta estrategia es un sistema de trading que combina la precisión cuántica y múltiples indicadores técnicos, logrando un trading robusto mediante una confirmación de tendencia de múltiples niveles y una gestión de riesgos. La estrategia integra análisis multidimensionales como indicadores de impulso, análisis de volatilidad, fuerza de la tendencia y sentimiento del mercado, formando un sistema integral de toma de decisiones de trading.

Principio de la estrategia

La estrategia adopta un mecanismo de confirmación de señales de trading de múltiples niveles:

- Utiliza el ATR (Average True Range) para establecer stops dinámicos y toma de ganancias.

- Genera señales de confirmación mediante una triple verificación con indicadores de impulso, volatilidad y fuerza de la tendencia.

- Realiza operaciones en los cruces de las EMAs de 10 y 30 periodos.

- Combina una línea de tendencia adaptativa neuronal y un indicador de sentimiento del mercado basado en IA para el seguimiento de la tendencia.

- Optimiza la gestión de capital estableciendo una relación riesgo-recompensa de 3:1.

Ventajas de la estrategia

- El sistema de verificación de señales multidimensional reduce significativamente el riesgo de falsos rompimientos.

- Los stops dinámicos se adaptan a diferentes condiciones del mercado.

- La línea de tendencia adaptativa neuronal proporciona una dirección de tendencia más precisa.

- El indicador de sentimiento del mercado basado en IA mejora la percepción del mercado.

- Un sistema completo de gestión de riesgos garantiza la seguridad del capital.

- La lógica de la estrategia es clara, fácil de mantener y optimizar.

Riesgos de la estrategia

- El mecanismo de confirmación múltiple puede provocar un retraso en las señales de entrada.

- En mercados de alta volatilidad, puede activar stops con frecuencia.

- En caso de cambios bruscos del mercado, los stops dinámicos pueden no ser lo suficientemente rápidos.

- Se requiere una muestra de datos grande para optimizar los parámetros.

- La alta complejidad computacional puede afectar la eficiencia de ejecución.

Direcciones de optimización de la estrategia

- Introducir un sistema de optimización de parámetros adaptativos para ajustar dinámicamente los parámetros de los indicadores según el estado del mercado.

- Agregar un filtro de volatilidad del mercado para ajustar automáticamente el tamaño de la posición en condiciones extremas.

- Optimizar la lógica de generación de señales de confirmación para reducir el retraso de las señales.

- Incorporar algoritmos de aprendizaje automático para optimizar el indicador de sentimiento del mercado.

- Considerar los costos de trading para optimizar la frecuencia de las operaciones.

Conclusión

Se trata de un sistema de trading completo que combina el análisis técnico tradicional con métodos cuantitativos modernos. Mediante la confirmación de señales y la gestión de riesgos de múltiples niveles, la estrategia garantiza robustez y una buena adaptabilidad. Aunque existe cierto margen de optimización, el marco general está bien diseñado y es adecuado para su ejecución a largo plazo en tiempo real. Con una optimización y mejora continuas, se espera que esta estrategia mantenga un rendimiento estable en diversas condiciones del mercado.

/*backtest

start: 2024-02-22 00:00:00

end: 2025-02-19 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Quantum Precision Forex Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Input parameters- 1