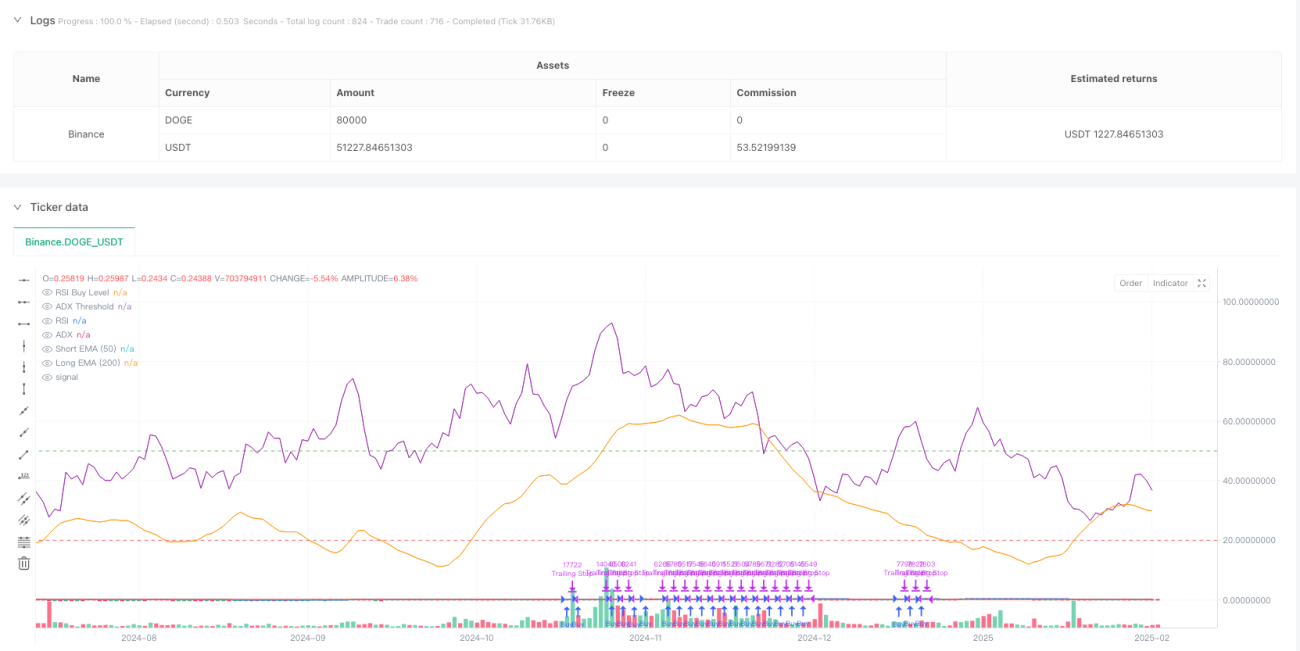

Resumen

Esta estrategia es un sistema de seguimiento de tendencias que combina múltiples medias móviles, indicadores de impulso y control dinámico de riesgos. La estrategia identifica oportunidades de trading analizando la tendencia de precios, el impulso del mercado y la volatilidad, al tiempo que implementa una gestión estricta de posiciones y mecanismos de stop-loss para controlar el riesgo. La lógica central gira en torno al cruce de medias móviles exponenciales (EMA) de corto y largo plazo, combinado con el Índice de Fuerza Relativa (RSI), y utiliza el Rango Verdadero Promedio (ATR) para ajustar dinámicamente la posición del stop-loss.

Principios de la Estrategia

La estrategia emplea un mecanismo de verificación multicapa para confirmar las señales de trading:

- Confirmación de tendencia: Utiliza EMAs de 50 y 200 días para juzgar la tendencia a medio y largo plazo, requiriendo que la media de corto plazo se mantenga por encima de la de largo plazo durante más de 10 períodos.

- Verificación de impulso: Usa el RSI para verificar el impulso del precio, confirmando un impulso alcista cuando el RSI supera el umbral establecido (por defecto 50).

- Fortalza de la tendencia: Incorpora el Índice de Movimiento Direccional Promedio (ADX) para medir la fuerza de la tendencia, considerando que un ADX superior a 20 indica una tendencia significativa.

- Control dinámico de riesgos: Diseña un stop-loss dinámico basado en el ATR, con una distancia de stop-loss de 2,5 veces el ATR, e incluye un mecanismo de stop-loss dinámico.

- Gestión inteligente de posiciones: Calcula dinámicamente el tamaño de la posición basándose en el capital de la cuenta y la proporción de riesgo predefinida, combinado con el ATR.

Ventajas de la Estrategia

- Verificación de múltiples señales: Mejora la fiabilidad de las señales mediante la validación en múltiples dimensiones, incluyendo medias móviles, impulso y fuerza de la tendencia.

- Gestión dinámica de riesgos: Emplea stops dinámicos basados en volatilidad y stops dinámicos que se adaptan a las condiciones del mercado.

- Control inteligente de posiciones: Ajusta dinámicamente las posiciones según el tamaño de la cuenta y la volatilidad del mercado, controlando eficazmente el riesgo de cada operación.

- Requisito de persistencia de tendencia: Evita rupturas falsas al establecer requisitos de duración de la tendencia.

- Alertas de trading sistematizadas: Integra notificaciones de señales de trading para facilitar la operativa en tiempo real.

Riesgos de la Estrategia

- Riesgo de reversión de tendencia: Puede experimentar retiradas significativas al final de una tendencia, por lo que se sugiere ajustar en función de las condiciones macroeconómicas del mercado.

- Rendimiento en mercados laterales: Puede generar operaciones frecuentes en mercados sin tendencia clara, aumentando los costos de transacción.

- Sensibilidad a los parámetros: El rendimiento de la estrategia se ve afectado por la configuración de múltiples parámetros de indicadores, lo que requiere optimización mediante backtest.

- Impacto del deslizamiento: Puede enfrentar deslizamientos significativos en condiciones de baja liquidez del mercado, afectando la rentabilidad de la estrategia.

Direcciones de Optimización de la Estrategia

- Adaptación al entorno del mercado: Se pueden introducir indicadores de volatilidad (como VIX) para ajustar dinámicamente los parámetros de la estrategia y mejorar la adaptabilidad en diferentes condiciones del mercado.

- Filtrado de señales: Considerar añadir indicadores de volumen para verificar, mejorando la calidad de las señales.

- Mecanismo de take-profit: Se puede diseñar un mecanismo de take-profit dinámico basado en la volatilidad del mercado para optimizar la relación beneficio-retirada.

- Optimización de marcos temporales: Considerar la verificación de la consistencia de las señales en diferentes marcos temporales para mejorar la estabilidad del trading.

- Optimización con machine learning: Se pueden introducir algoritmos de aprendizaje automático para optimizar dinámicamente los parámetros y aumentar la adaptabilidad de la estrategia.

Conclusión

Esta estrategia construye un sistema completo de trading de seguimiento de tendencias mediante la integración de múltiples indicadores técnicos. La estrategia destaca en el control de riesgos, controlando eficazmente las retiradas a través de stops dinámicos y gestión de posiciones. Su alta escalabilidad deja abiertas varias direcciones de optimización. Se recomienda que los traders ajusten los parámetros según las características específicas del mercado y su tolerancia al riesgo antes de usarla en operaciones reales.

Overview

This strategy is a trend following system that combines multiple moving averages, momentum indicators, and dynamic risk control. It identifies trading opportunities by analyzing price trends, market momentum, and volatility while implementing strict position management and stop-loss mechanisms. The core logic revolves around the crossover of long and short-term exponential moving averages (EMA) combined with the Relative Strength Index (RSI), using Average True Range (ATR) for dynamic stop-loss positioning.

Strategy Principles

The strategy employs a multi-layer verification mechanism to confirm trading signals:

- Trend Confirmation: Uses 50-day and 200-day EMAs to judge medium and long-term trends, requiring the short-term average to remain above the long-term average for more than 10 periods.

- Momentum Verification: Uses RSI to verify price momentum, confirming upward momentum when RSI exceeds the set threshold (default 50).

- Trend Strength: Incorporates Average Directional Index (ADX) to measure trend strength, with ADX above 20 indicating significant trend.

- Dynamic Risk Control: Designs dynamic stop-loss based on ATR, with stop-loss distance set at 2.5 times ATR, including trailing stop mechanism.

- Intelligent Position Management: Dynamically calculates position size based on account equity and preset risk ratio in combination with ATR.

Strategy Advantages

- Multiple Signal Verification: Improves signal reliability through validation across multiple dimensions including moving averages, momentum, and trend strength.

- Dynamic Risk Management: Employs volatility-based dynamic and trailing stops that adapt to market conditions.

- Intelligent Position Control: Dynamically adjusts positions based on account size and market volatility, effectively controlling single trade risk.

- Trend Persistence Requirement: Avoids false breakouts by setting trend duration requirements.

- Systematic Trading Alerts: Integrates trading signal notifications for real-time operation.

Strategy Risks

- Trend Reversal Risk: May experience significant drawdowns at trend endings, suggesting adjustment based on macro market conditions.

- Sideways Market Performance: May generate frequent trades in range-bound markets, increasing transaction costs.

- Parameter Sensitivity: Strategy performance affected by multiple indicator parameters, requiring backtest optimization.

- Slippage Impact: May face significant slippage in low liquidity conditions, affecting strategy returns.

Strategy Optimization Directions

- Market Environment Adaptation: Can introduce volatility indicators (e.g., VIX) to dynamically adjust strategy parameters, improving adaptability across different market conditions.

- Signal Filtering: Consider adding volume indicators for verification to enhance signal quality.

- Take-Profit Mechanism: Could design a dynamic take-profit mechanism based on price volatility to optimize the risk-return ratio.

- Timeframe Optimization: Consider verifying signal consistency across different timeframes to improve trading stability.

- Machine Learning Optimization: Can introduce machine learning algorithms to dynamically optimize parameters and enhance strategy adaptability.

Summary

This strategy builds a complete trend-following trading system through the comprehensive use of multiple technical indicators. It excels in risk control, effectively managing drawdowns through dynamic stops and position management. Its strong scalability leaves multiple optimization directions open. Traders are advised to adjust parameters based on specific market characteristics and personal risk tolerance before live implementation.

Direcciones de optimización

- Adaptación al entorno del mercado: Considere introducir indicadores de volatilidad (como el VIX) para el ajuste dinámico de parámetros, mejorando la adaptabilidad en diferentes condiciones del mercado.

- Filtrado de señales: Considere agregar verificación de indicadores de volumen para mejorar la calidad de las señales.

- Mecanismo de toma de ganancias: Diseñe mecanismos dinámicos de toma de ganancias basados en la volatilidad del mercado para optimizar la relación rendimiento-drawdown.

- Optimización del marco temporal: Considere validar la consistencia de las señales en diferentes marcos temporales para mejorar la estabilidad de las operaciones.

- Optimización con aprendizaje automático: Considere introducir algoritmos de aprendizaje automático para la optimización dinámica de parámetros, mejorando la adaptabilidad de la estrategia.

Resumen

Esta estrategia construye un sistema completo de trading de seguimiento de tendencias mediante el uso integral de múltiples indicadores técnicos. Muestra un excelente rendimiento en el control de riesgos a través de la gestión dinámica de stop-loss y posiciones. La estrategia demuestra una fuerte extensibilidad con múltiples direcciones de optimización reservadas. Se recomienda a los traders que ajusten los parámetros de acuerdo con las características específicas del mercado y sus propias preferencias de riesgo al implementar la estrategia en trading en vivo.

- 1