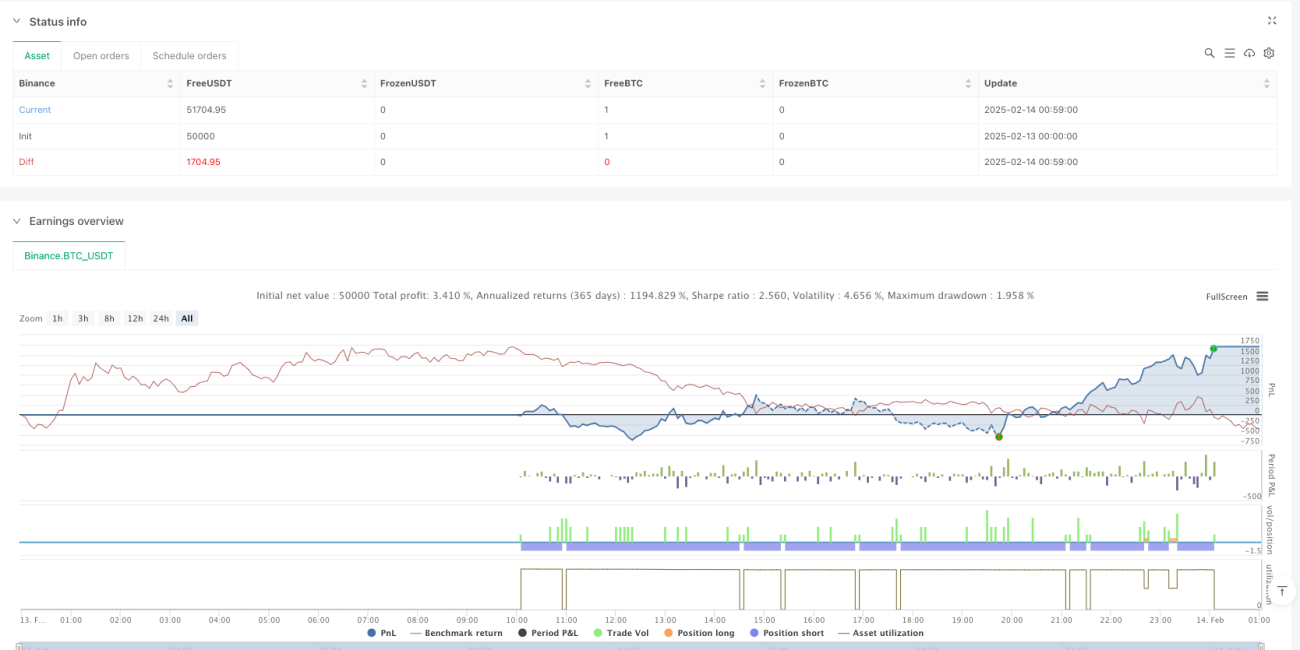

Estrategia de trading de ruptura de máximos y mínimos intradiarios optimizada con ATR dinámico

Resumen

Esta es una estrategia de trading basada en la ruptura de los máximos y mínimos intradía, combinando el indicador ATR para ajustar dinámicamente el stop loss y el objetivo de ganancias. La estrategia monitorea los precios máximos y mínimos del día de negociación anterior y del día actual, y opera cuando el precio supera estos niveles clave. También introduce el concepto de zona de amortiguamiento para reducir señales falsas, y utiliza múltiplos del ATR para establecer parámetros dinámicos de gestión de riesgos.

Principio de la estrategia

La lógica central de la estrategia se basa en operar cuando el precio rompe los máximos y mínimos previos. Específicamente:

- Al inicio de cada día de negociación, se registran el máximo y mínimo del día anterior.

- Se rastrean en tiempo real el máximo y mínimo del día actual.

- Se comparan los extremos del día anterior y del día actual, seleccionando el valor más alto y el más bajo como puntos de referencia de ruptura.

- Cuando el precio supera estos puntos de referencia (considerando la zona de amortiguamiento), se genera una señal de entrada.

- Se utiliza 1.5 veces el ATR como distancia de stop loss y 2 veces como objetivo de ganancias.

- El sistema dibuja automáticamente las posiciones de ruptura en el gráfico y proporciona alertas de trading.

Ventajas de la estrategia

- Alta adaptabilidad dinámica: ajusta dinámicamente el stop loss y el objetivo de ganancias mediante el ATR, permitiendo que la estrategia se adapte a diferentes entornos de volatilidad del mercado.

- Control de riesgos sólido: establece stop loss y objetivo de ganancias basados en el ATR, asegurando que el riesgo de cada operación sea manejable.

- Mecanismo de filtrado de señales: utiliza una zona de amortiguamiento para reducir señales de ruptura falsas.

- Soporte visual: marca claramente las posiciones de ruptura en el gráfico, facilitando el monitoreo en tiempo real para el trader.

- Alto grado de automatización: incluye lógica completa de entrada y salida, permitiendo trading totalmente automatizado.

Riesgos de la estrategia

- Riesgo de mercado lateral: puede generar señales falsas frecuentes cuando la volatilidad del mercado es baja.

- Riesgo de gaps: los gaps nocturnos pueden hacer que el stop loss sea ineficaz.

- Riesgo de continuación de tendencia: los múltiplos fijos del ATR pueden provocar un cierre prematuro en mercados con tendencia fuerte.

- Sensibilidad a parámetros: la configuración de la zona de amortiguamiento y los múltiplos del ATR tiene un gran impacto en el rendimiento de la estrategia.

- Dependencia del entorno de mercado: la estrategia funciona mejor en mercados de alta volatilidad, pero puede tener un rendimiento deficiente en períodos de baja volatilidad.

Direcciones de optimización de la estrategia

- Introducir un filtro de tendencia: se pueden agregar indicadores de tendencia como medias móviles, operando solo en la dirección de la tendencia.

- Zona de amortiguamiento dinámica: ajustar automáticamente el tamaño de la zona de amortiguamiento según la volatilidad del mercado.

- Mejorar el mecanismo de take profit: considerar el uso de un trailing stop para evitar salir prematuramente en tendencias fuertes.

- Filtro de tiempo: agregar un filtro de horario de negociación para evitar períodos de baja volatilidad.

- Confirmación de volumen: agregar un mecanismo de confirmación de volumen para aumentar la fiabilidad de las rupturas.

Conclusión

Esta es una estrategia de ruptura bien diseñada y con una lógica clara. Al combinar el indicador ATR y el concepto de zona de amortiguamiento, equilibra efectivamente las oportunidades de trading y el control de riesgos. La estrategia tiene un alto grado de visualización y automatización, adecuada para traders intradía. Sin embargo, los usuarios deben prestar atención a la adaptabilidad al entorno del mercado y ajustar los parámetros según los resultados reales de trading. A través de las direcciones de optimización sugeridas, la estrategia aún tiene margen para mejorar.

- 1