Estrategia de reversión de tendencia de doble momento basada en RSI y RSI estocástico

Resumen

Esta es una estrategia de trading de reversión de tendencia que combina el Índice de Fuerza Relativa (RSI) y el RSI Estocástico (Stochastic RSI). La estrategia detecta posibles puntos de reversión identificando condiciones de sobrecompra y sobreventa del mercado, así como cambios en el momento, para realizar operaciones. El núcleo de la estrategia utiliza el RSI como indicador de momento base, y sobre él calcula el RSI Estocástico para confirmar aún más la dirección del cambio de momento del precio.

Principio de la Estrategia

La lógica principal de la estrategia consta de los siguientes pasos clave:

- Primero, se calcula el RSI del precio de cierre para determinar el estado general de sobrecompra/sobreventa.

- Con base en el RSI, se calculan las líneas %K y %D del RSI Estocástico.

- Cuando el RSI se encuentra en la zona de sobreventa (por defecto por debajo de 30) y la línea %K del RSI Estocástico cruza por encima de la línea %D, se genera una señal de compra.

- Cuando el RSI se encuentra en la zona de sobrecompra (por defecto por encima de 70) y la línea %K del RSI Estocástico cruza por debajo de la línea %D, se genera una señal de venta.

- Cuando ocurre una condición opuesta en el RSI o un cruce inverso en el RSI Estocástico, se cierra la posición.

Ventajas de la Estrategia

- Doble mecanismo de confirmación – El uso combinado del RSI y el RSI Estocástico reduce eficazmente el riesgo de falsas rupturas.

- Parámetros personalizables – Parámetros clave como el período del RSI, umbrales de sobrecompra/sobreventa, etc., se pueden ajustar según las condiciones del mercado.

- Visualización dinámica – La estrategia ofrece gráficos en tiempo real del RSI y el RSI Estocástico, facilitando el monitoreo por parte del operador.

- Gestión de riesgos integrada – Incluye mecanismos completos de stop-loss y toma de ganancias.

- Alta adaptabilidad – Se puede aplicar a diferentes marcos temporales y condiciones de mercado.

Riesgos de la Estrategia

- Riesgo de mercado lateral – En mercados con movimientos laterales, puede generar señales falsas frecuentes.

- Riesgo de retraso – Debido al uso de múltiples suavizados, las señales pueden presentar cierto retardo.

- Sensibilidad a parámetros – Diferentes configuraciones de parámetros pueden dar resultados de trading significativamente distintos.

- Dependencia del entorno de mercado – En mercados con tendencias fuertes, podría perder parte del movimiento.

- Riesgo de gestión de capital – Es necesario establecer una proporción de posición adecuada para controlar el riesgo.

Direcciones de Optimización de la Estrategia

- Añadir filtro de tendencia – Se puede agregar una media móvil de largo plazo como filtro de tendencia, abriendo posiciones solo en la dirección de la tendencia.

- Optimizar el mecanismo de stop-loss – Se puede introducir un stop-loss dinámico, como stop-loss móvil o basado en ATR.

- Incorporar indicadores de volumen – Combinar análisis de volumen puede mejorar la fiabilidad de las señales.

- Agregar filtro temporal – Se pueden evitar horas de publicación de noticias importantes o períodos de baja liquidez.

- Desarrollar parámetros adaptativos – Ajustar automáticamente los parámetros de la estrategia según la volatilidad del mercado.

Conclusión

Se trata de una estrategia integral que combina momento y reversión de tendencia, identificando oportunidades de trading potenciales mediante la acción conjunta del RSI y el RSI Estocástico. La estrategia está bien diseñada, ofreciendo buena ajustabilidad y adaptabilidad. Sin embargo, en la práctica es necesario prestar atención a la selección del entorno de mercado y al control de riesgos. Se recomienda realizar un backtesting exhaustivo y optimización de parámetros antes de operar en vivo.

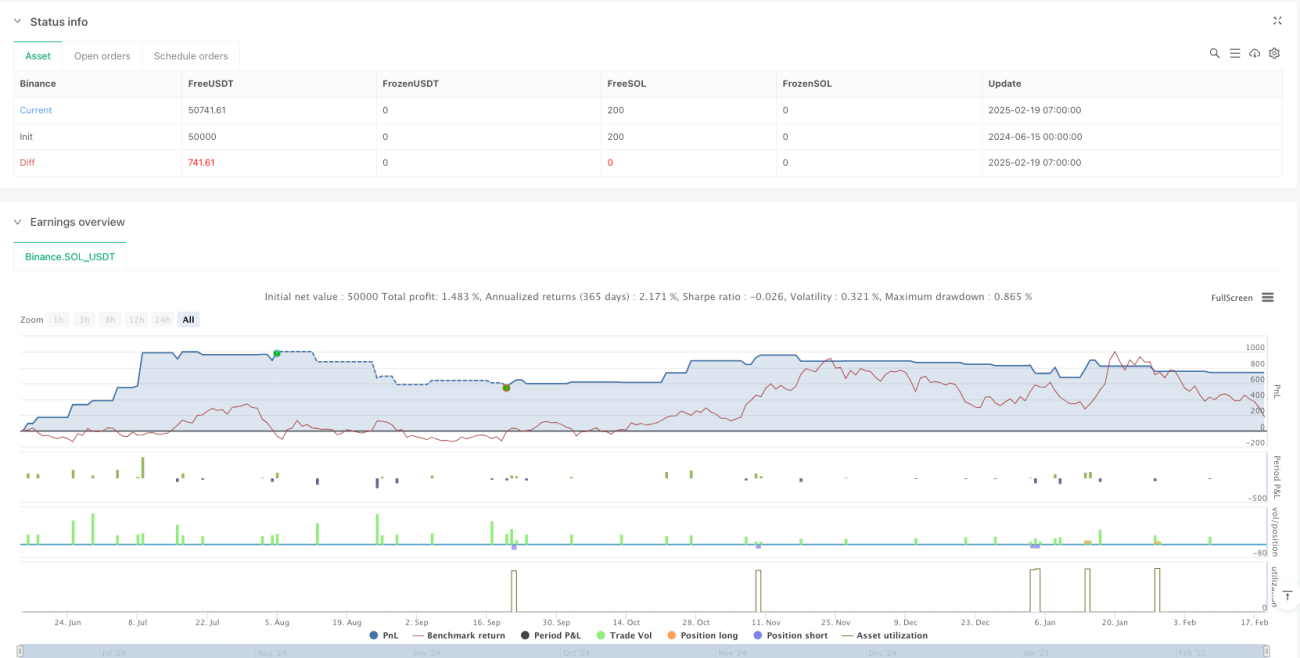

/*backtest

start: 2024-06-15 00:00:00

end: 2025-02-19 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("RSI + Stochastic RSI Strategy", overlay=true, initial_capital=100000, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// INPUTS- 1