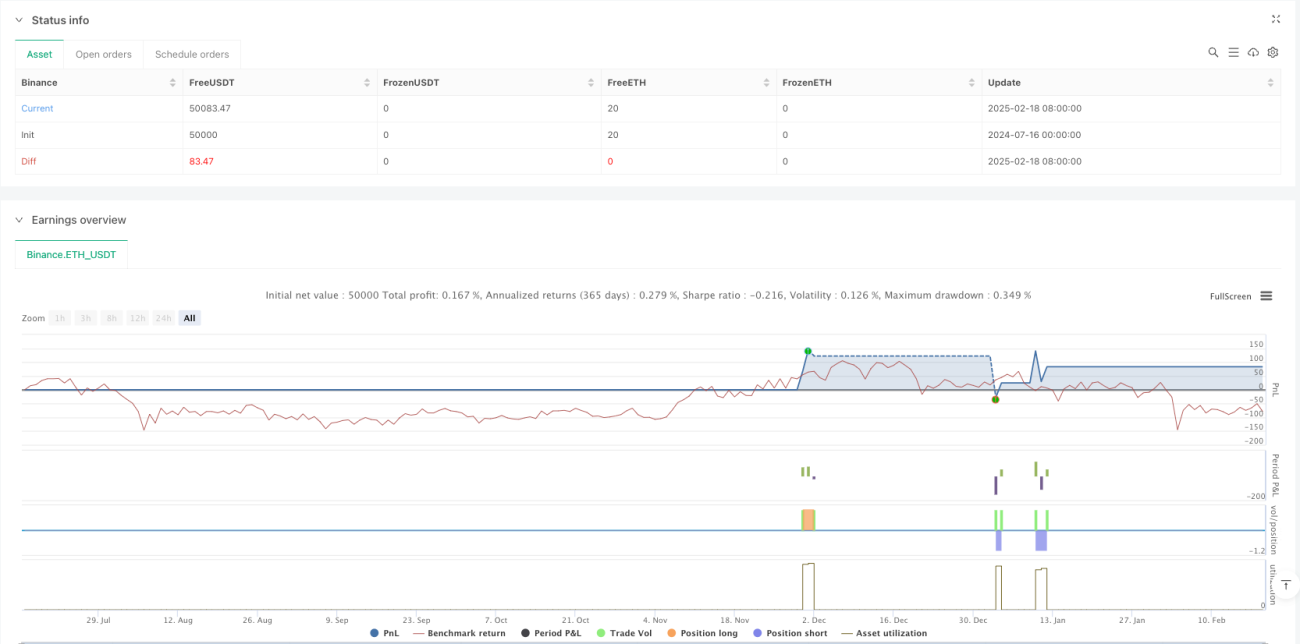

Resumen

Este es un sistema de trading automatizado basado en velas Heikin-Ashi sin sombras y el precio medio ponderado por volumen (VWAP). La estrategia identifica patrones específicos de velas y combina el VWAP como soporte/resistencia dinámico, ejecutando órdenes de compra y venta dentro de un horario de trading definido. El sistema gestiona el riesgo con niveles fijos de take profit y stop loss, y cierra todas las posiciones forzosamente a una hora específica del día para evitar el riesgo nocturno.

Principio de la estrategia

La lógica central de la estrategia se basa en los siguientes elementos clave:

- Utiliza velas Heikin-Ashi en lugar de velas tradicionales. Al promediar los precios de apertura, máximo, mínimo y cierre, permite identificar mejor la tendencia del mercado.

- Condición de compra: se forma una vela Heikin-Ashi verde (sin sombra inferior) y el precio se sitúa por encima del VWAP.

- Condición de venta: se forma una vela Heikin-Ashi roja (sin sombra superior) y el precio se sitúa por debajo del VWAP.

- Se utiliza un take profit fijo de 50 puntos; si se alcanza el precio de coste, se cierra la posición.

- Se cierran forzosamente todas las posiciones abiertas a las 15:01.

Ventajas de la estrategia

- Combina dos potentes indicadores técnicos (Heikin-Ashi y VWAP), mejorando la fiabilidad de las señales de trading.

- El requisito de velas sin sombras asegura una confirmación más fuerte de la tendencia.

- Los niveles fijos de take profit y stop loss facilitan un control de riesgos estricto.

- Es una estrategia intradía que evita el riesgo nocturno.

- El sistema está completamente automatizado, reduciendo la interferencia emocional humana.

Riesgos de la estrategia

- Los niveles fijos de take profit y stop loss pueden no ser adecuados para todas las condiciones del mercado, especialmente cuando la volatilidad cambia.

- El cierre forzoso a una hora determinada puede hacer que se pierdan movimientos de continuación.

- El estricto requisito de velas sin sombras puede provocar la pérdida de algunas oportunidades de trading válidas.

- En mercados laterales pueden generarse señales falsas con frecuencia.

- El VWAP puede perder valor de referencia durante períodos de bajo volumen de negociación.

Direcciones de optimización de la estrategia

- Introducir el ATR para ajustar dinámicamente los niveles de take profit y stop loss, permitiendo que la estrategia se adapte mejor a la volatilidad del mercado.

- Añadir un filtro de tendencia para reducir las señales falsas en mercados laterales.

- Optimizar el horario de cierre, ajustándolo dinámicamente según las características del mercado.

- Agregar un filtro de volumen para mejorar la fiabilidad del indicador VWAP.

- Implementar una función de trailing stop para proteger mejor las ganancias.

Conclusión

Esta estrategia construye un robusto sistema de trading intradía combinando los indicadores Heikin-Ashi y VWAP. Aunque existe margen de optimización, el marco básico tiene una buena utilidad práctica. Siguiendo las direcciones de optimización propuestas, la estrategia podría obtener un mejor rendimiento en diferentes condiciones de mercado. El punto clave es ajustar meticulosamente cada parámetro según las características del activo concreto.

- 1