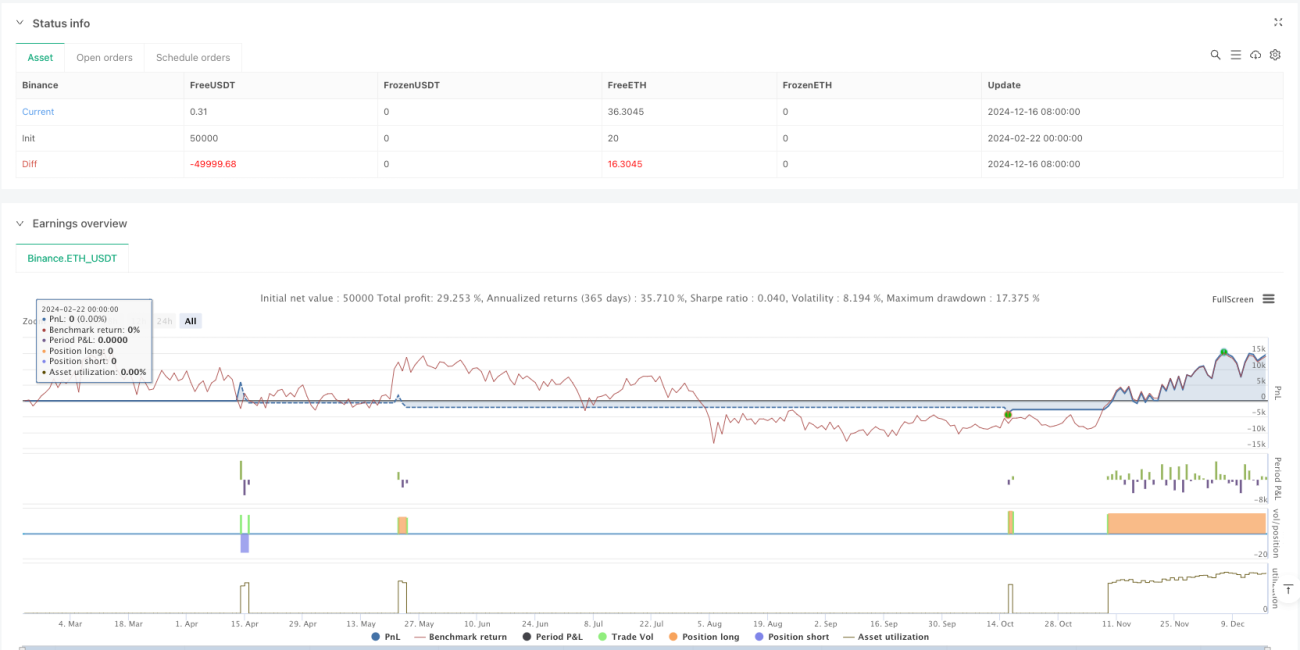

Resumen

Se trata de una estrategia de trading cuantitativa basada en el cruce de múltiples medias móviles combinado con un filtro de volumen. La estrategia utiliza tres medias móviles de diferentes períodos (EMA rápida, EMA lenta y SMA de tendencia) como indicadores principales, junto con un filtro de volumen para confirmar la validez de las señales de trading. También incorpora funciones de stop-loss y take-profit para controlar el riesgo de forma eficaz.

Principio de la estrategia

La estrategia se fundamenta principalmente en los siguientes elementos clave:

- Utiliza medias móviles exponenciales (EMA) de 9 y 21 períodos para generar señales de cruce que constituyen señales de trading iniciales.

- Incorpora una media móvil simple (SMA) de 50 períodos como filtro de tendencia, asegurando que la dirección de las operaciones sea coherente con la tendencia principal.

- Emplea un filtro de volumen basado en 1,5 veces el volumen promedio de 20 períodos para garantizar una actividad suficiente en la negociación.

- Confirma la validez de las señales cuando se produce una ruptura de precio acompañada de un aumento significativo del volumen.

- Establece un stop-loss del 1% y un take-profit del 400% para gestionar la relación riesgo-beneficio.

Ventajas de la estrategia

- Mecanismo de confirmación múltiple: Al combinar el cruce de medias rápidas y lentas, el filtro de la línea de tendencia y la confirmación por volumen, se mejora notablemente la fiabilidad de las señales.

- Control de riesgo sólido: La inclusión de niveles razonables de stop-loss y take-profit permite controlar eficazmente las pérdidas.

- Fuerte capacidad de seguimiento de tendencias: El filtro de la media a largo plazo garantiza que las operaciones sigan la dirección de la tendencia principal.

- Alta calidad de las señales: El filtro de volumen ayuda a evitar falsas rupturas.

- Parámetros ajustables: Todos los indicadores pueden optimizarse según las características específicas del mercado.

Riesgos de la estrategia

- Riesgo en mercados laterales: En mercados oscilantes, puede generar señales de trading frecuentes, aumentando los costes de transacción.

- Riesgo de deslizamiento: Pueden ocurrir deslizamientos significativos en condiciones de baja liquidez.

- Riesgo de falsas rupturas: A pesar del filtro de volumen, aún es posible que se produzcan rupturas falsas.

- Riesgo de optimización excesiva: Una optimización excesiva de los parámetros puede llevar a sobreajuste.

- Dependencia del entorno de mercado: La estrategia se comporta mejor en mercados con tendencia clara, y puede rendir de forma deficiente en otros entornos.

Direcciones de optimización

- Incorporar indicadores de volatilidad: Considerar añadir ATR (Average True Range) para ajustar dinámicamente el nivel de stop-loss.

- Optimizar el filtro de volumen: Podría emplearse un volumen relativo en lugar del volumen absoluto como condición de filtro.

- Añadir confirmación de fuerza de tendencia: Incluir indicadores como ADX (Average Directional Index) para evaluar la intensidad de la tendencia.

- Perfeccionar el mecanismo de take-profit: Diseñar un take-profit dinámico para asegurar mejor las ganancias.

- Implementar filtros temporales: Evitar operar en períodos de baja volatilidad.

Conclusión

La estrategia construye un sistema de trading relativamente completo mediante la combinación de múltiples indicadores técnicos. Su principal fortaleza radica en el mecanismo de confirmación múltiple y un control de riesgo bien estructurado. No obstante, sigue siendo necesario optimizar los parámetros y realizar ajustes según las condiciones reales del mercado. Con una optimización adecuada y una gestión de riesgos sólida, la estrategia tiene el potencial de generar rentabilidades estables en mercados con tendencia definida.

/*backtest

start: 2024-02-22 00:00:00

end: 2024-12-17 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Optimized Moving Average Crossover Strategy with Volume Filter", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Inputs for Moving Averages- 1