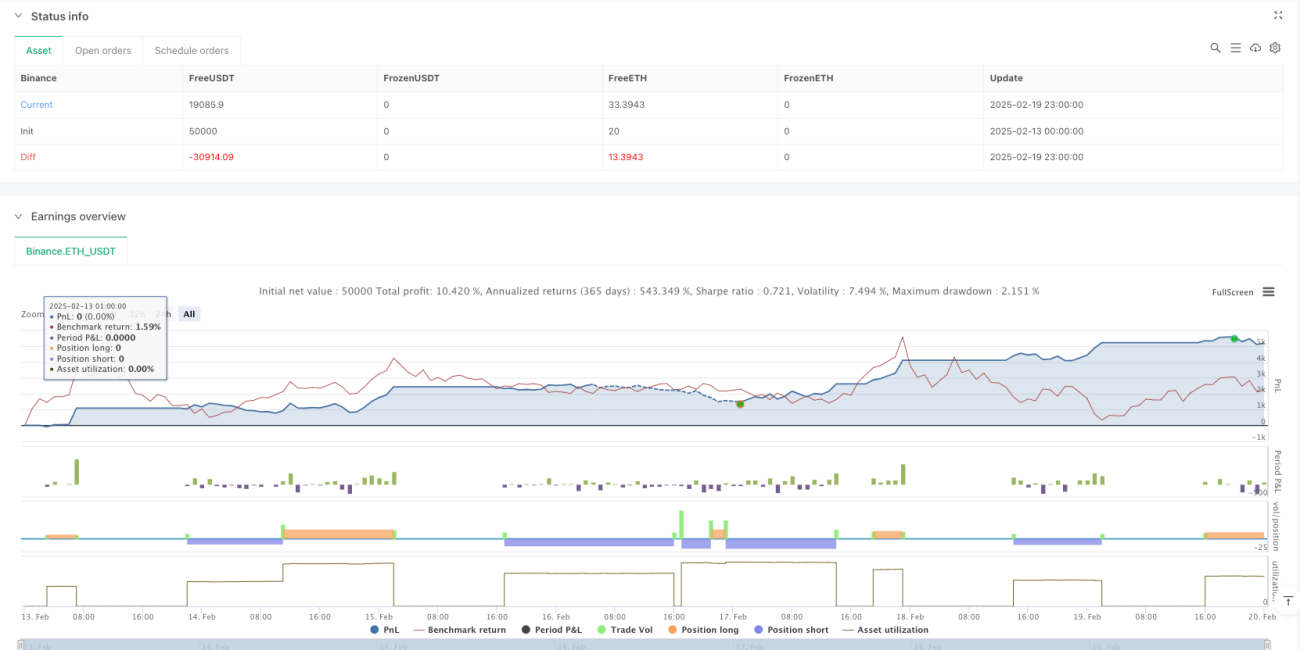

Resumen

La estrategia es un sistema de trading de confirmación multinivel que combina un cruce de medias móviles, el indicador de impulso RSI y el indicador de volatilidad ATR. La estrategia utiliza medias móviles exponenciales (EMA) de 9 y 21 períodos como criterio principal para determinar la tendencia, junto con el RSI para la confirmación del impulso, y el ATR para ajustar dinámicamente el tamaño de la posición y los niveles de stop-loss y take-profit. Mediante la cooperación de múltiples indicadores técnicos, esta estrategia filtra eficazmente las señales falsas y mejora la fiabilidad de las operaciones.

Principio de la Estrategia

La lógica central de la estrategia se basa en los siguientes niveles:

- Nivel de determinación de tendencia: Utiliza el cruce de la EMA rápida (9 períodos) y la EMA lenta (21 períodos) para determinar la dirección de la tendencia del mercado. Cuando la EMA rápida cruza por encima de la lenta, se genera una señal de compra; cuando la cruza por debajo, se genera una señal de venta.

- Nivel de confirmación de impulso: Utiliza el RSI de 14 períodos para filtrar las señales de tendencia. Solo se ejecuta una compra cuando el RSI está por debajo de 70, y solo se ejecuta una venta cuando está por encima de 30, para evitar abrir posiciones en zonas de sobrecompra o sobreventa.

- Nivel de gestión de riesgos: Utiliza el ATR de 14 períodos para establecer dinámicamente los niveles de stop-loss y take-profit. El stop-loss se establece en 1.5 veces el ATR y el take-profit en 3 veces el ATR, asegurando una buena relación riesgo-beneficio. Además, el ATR se utiliza para calcular el tamaño adecuado de la posición basado en el 1% de riesgo sobre el capital de la cuenta.

Ventajas de la Estrategia

- Mecanismo de confirmación multinivel: Al combinar indicadores de media móvil, impulso y volatilidad, se forma un sistema de confirmación completo que reduce significativamente las señales falsas.

- Gestión de riesgos dinámica: El uso del ATR para ajustar dinámicamente los niveles de stop-loss y take-profit permite que la estrategia se adapte mejor a los cambios en la volatilidad del mercado.

- Gestión inteligente de posiciones: Ajusta automáticamente el tamaño de la posición según la volatilidad actual del mercado y el capital de la cuenta, controlando eficazmente el riesgo.

- Operación sistematizada: La estrategia está completamente sistematizada, eliminando la influencia emocional de los juicios subjetivos.

Riesgos de la Estrategia

- Riesgo de mercado lateral: En mercados laterales o en rango, los cruces de medias móviles pueden generar señales falsas frecuentes, lo que lleva a pérdidas consecutivas por stop-loss.

- Riesgo de deslizamiento: Durante movimientos bruscos del mercado, el precio real de ejecución puede diferir significativamente del precio de la señal.

- Riesgo de reversión de tendencia: Cuando el mercado revierte repentinamente, el stop-loss basado en un múltiplo fijo del ATR puede no ser suficiente para proteger el capital de manera oportuna.

Direcciones de Optimización de la Estrategia

- Añadir filtro de entorno de mercado: Se puede agregar un indicador de fuerza de tendencia como el ADX, para ejecutar operaciones solo en mercados con tendencia fuerte.

- Optimización de parámetros adaptativos: Se pueden ajustar dinámicamente los períodos de la EMA y el RSI según los diferentes ciclos de volatilidad del mercado.

- Mejora del mecanismo de stop-loss: Se puede considerar agregar un stop-loss móvil para proteger más ganancias durante las tendencias.

- Añadir filtro de horario de trading: Se pueden incluir restricciones de ventana horaria para evitar períodos de alta volatilidad.

Resumen

Esta estrategia construye un sistema de trading sólido mediante la combinación de tres dimensiones: cruce de medias móviles, impulso RSI y volatilidad ATR. Su ventaja radica en el mecanismo de confirmación multinivel completo y el sistema dinámico de gestión de riesgos, aunque puede enfrentar un mayor riesgo en mercados laterales. Mediante mejoras como la adición de filtros de entorno de mercado y la optimización de parámetros adaptativos, el rendimiento de la estrategia aún tiene margen de mejora. En general, es una estrategia de trading lógica y práctica.

- 1