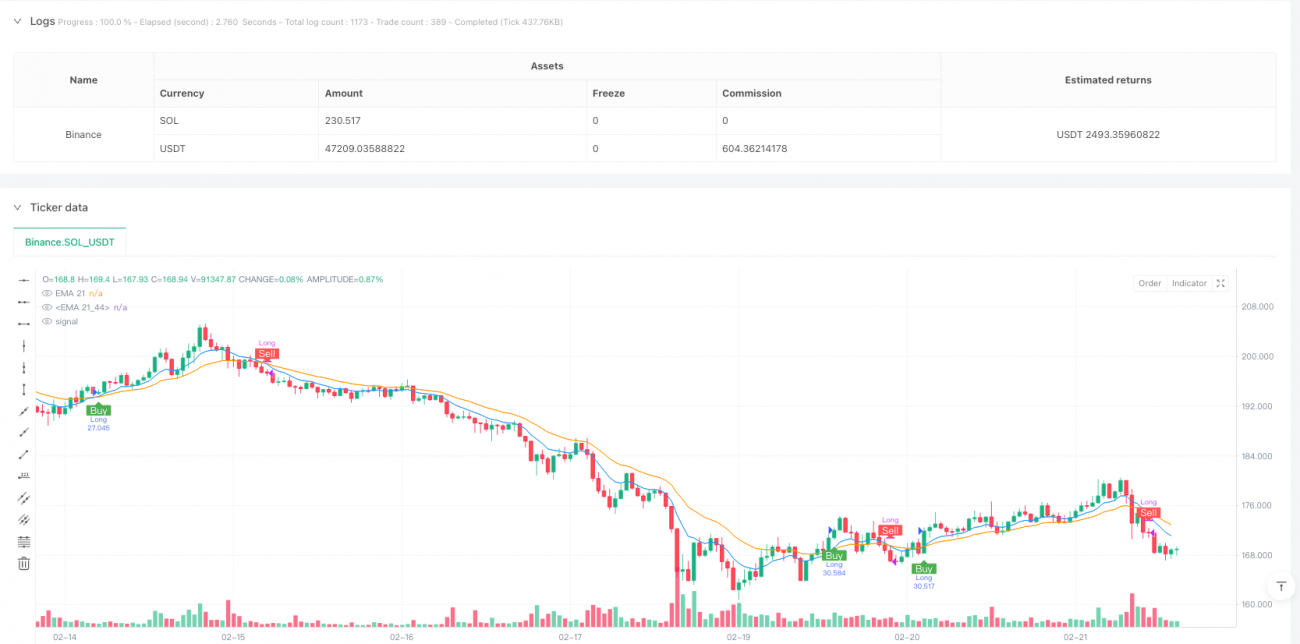

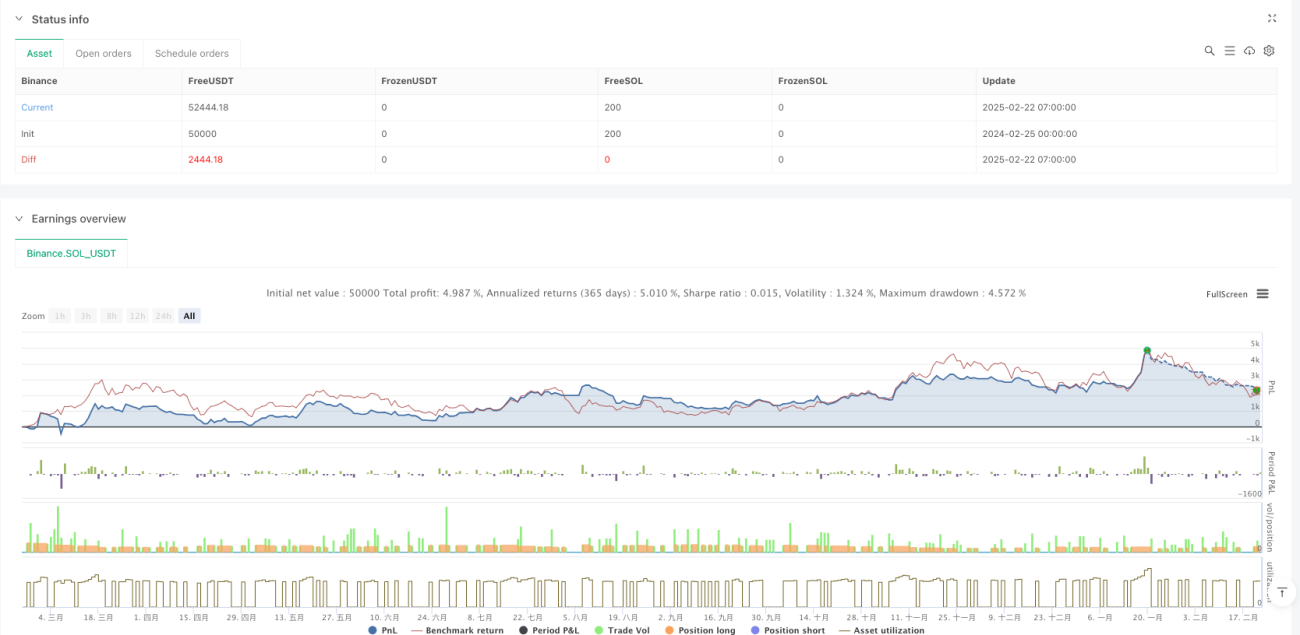

Resumen

Esta estrategia es un sistema de trading basado en el cruce de dos medias móviles, que opera monitoreando los cruces entre las medias móviles exponenciales (EMA) de periodos 9 y 21. La estrategia se ejecuta en un marco temporal de 10 minutos y adopta un modo de operación única, es decir, no abre nuevas posiciones mientras ya se mantiene una. El sistema utiliza un capital inicial de 100,000 y opera con el 10% del patrimonio de la cuenta en cada operación.

Principio de la Estrategia

El principio central de la estrategia aprovecha la mayor sensibilidad de la EMA de corto plazo ante los cambios de precio en comparación con la EMA de largo plazo. Cuando la EMA de corto plazo (periodo 9) cruza al alza la EMA de largo plazo (periodo 21), indica un aumento en el impulso alcista a corto plazo, y el sistema genera una señal de compra. Cuando la EMA de corto plazo cruza a la baja la EMA de largo plazo, indica un aumento en el impulso bajista a corto plazo, y el sistema genera una señal de cierre de posición. El parámetro position_size asegura que solo se mantenga una operación a la vez, controlando eficazmente el riesgo.

Ventajas de la Estrategia

- Claridad de las señales: Utiliza el cruce de EMA como señal de trading, con criterios objetivos y claros, evitando interferencias subjetivas.

- Control de riesgo: Modo de operación única evita la acumulación de riesgos por reapertura de posiciones.

- Gestión de capital: Utiliza un porcentaje del patrimonio de la cuenta para dimensionar las posiciones, ajustando dinámicamente el tamaño de las operaciones según las ganancias o pérdidas.

- Soporte visual: El sistema proporciona etiquetas de señales de trading y gráficos de tendencia de medias móviles, facilitando la interpretación visual para el operador.

- Alertas en tiempo real: Integra funciones de alerta de señales de trading, asegurando que el operador no pierda oportunidades importantes.

Riesgos de la Estrategia

- Riesgo en mercados laterales: En mercados oscilantes o sin tendencia, los cruces frecuentes de medias móviles pueden generar múltiples señales falsas.

- Riesgo de retardo: Las EMA son indicadores rezagados por naturaleza, pudiendo perder el punto de entrada óptimo en movimientos rápidos del mercado.

- Dimensión única: Depender únicamente de cruces de medias móviles puede ignorar otra información relevante del mercado.

- Riesgo de marco temporal fijo: El marco temporal de 10 minutos puede no ser adecuado para todos los entornos de mercado.

Direcciones de Optimización

- Validación multidimensional: Se sugiere agregar indicadores auxiliares como volumen y volatilidad para mejorar la fiabilidad de las señales.

- Parámetros dinámicos: Los periodos de EMA podrían configurarse como parámetros dinámicos, ajustándose de forma adaptativa según la volatilidad del mercado.

- Gestión de posiciones: Se podría implementar un sistema de gestión de posiciones más complejo, como ajustes dinámicos basados en la volatilidad.

- Identificación del entorno de mercado: Añadir un módulo para identificar el entorno de mercado, utilizando diferentes parámetros de trading según las condiciones.

- Optimización del stop loss: Incorporar mecanismos de stop loss dinámicos para aumentar la flexibilidad en el control de riesgos.

Conclusión

Se trata de una estrategia de cruce de medias móviles bien diseñada y con lógica clara. Captura tendencias del mercado mediante el cruce de EMA, combinado con un modo de operación única y gestión de capital basada en porcentajes, logrando un equilibrio entre riesgo y rentabilidad. Aunque presenta algunas limitaciones inherentes, mediante las direcciones de optimización sugeridas se puede mejorar aún más su estabilidad y adaptabilidad. En la aplicación práctica, se recomienda que los operadores realicen los ajustes necesarios según las características específicas del mercado y su tolerancia al riesgo personal.

/*backtest

start: 2024-02-25 00:00:00

end: 2025-02-22 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"SOL_USDT"}]

*/

//@version=6

strategy("EMA Crossover Labels (One Trade at a Time)", overlay=true, initial_capital=100000, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// ==== User Inputs ====- 1