Resumen

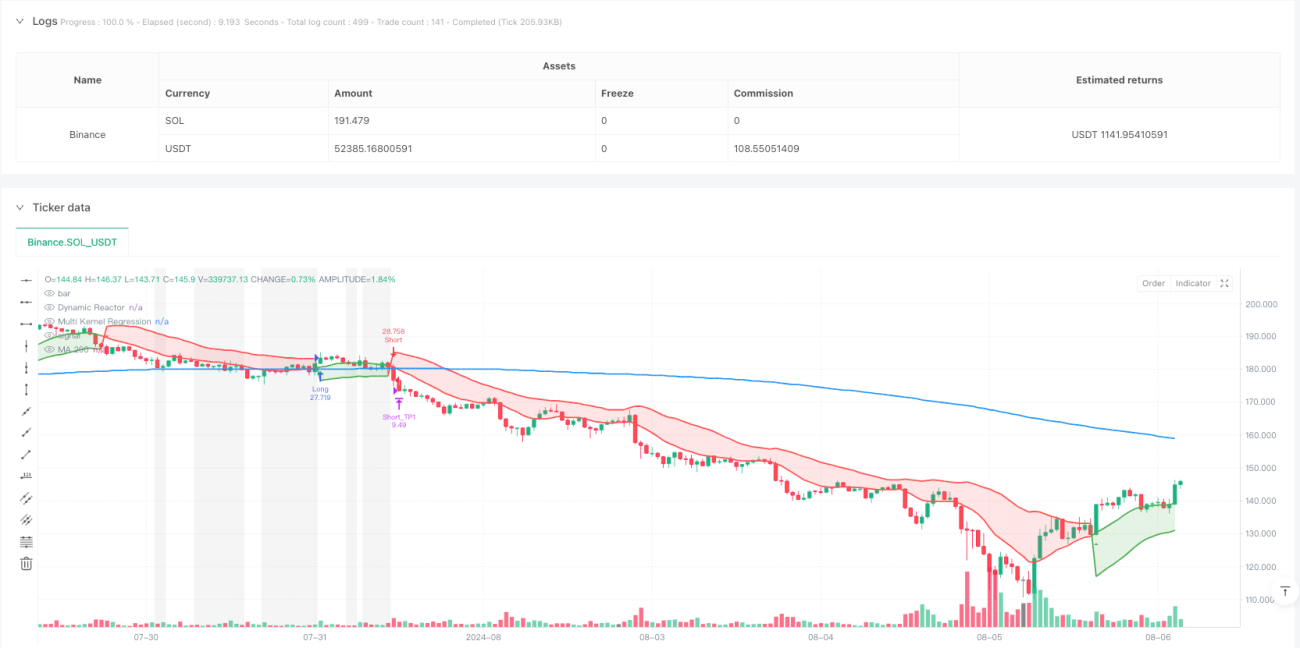

Esta es una estrategia de trading de seguimiento de tendencia que combina un Reactor Dinámico (Dynamic Reactor) y una Regresión Multi-Kernel (Multi-Kernel Regression). La estrategia calcula líneas dinámicas de soporte/resistencia mediante ATR y SMA, y utiliza una regresión combinada de kernel gaussiano y kernel de Epanechnikov para identificar la tendencia del mercado. Además, incorpora la media móvil de 200 periodos (MA200) como filtro de tendencia a largo plazo y establece un mecanismo de triple objetivo de ganancias y stop loss.

Principio de la estrategia

La estrategia se compone principalmente de cuatro partes fundamentales:

-

Reactor Dinámico (Dynamic Reactor): Utiliza ATR y SMA para construir bandas dinámicas de soporte/resistencia, determinando la dirección de la tendencia según la posición del precio. En una tendencia alcista, utiliza la banda inferior como soporte; en una tendencia bajista, utiliza la banda superior como resistencia.

-

Regresión Multi-Kernel: Combina el kernel gaussiano y el kernel de Epanechnikov para realizar una regresión del precio, logrando una combinación optimizada de ambas funciones kernel mediante parámetros de ponderación ajustables. Este método captura mejor las características dinámicas de la evolución del precio.

-

Filtro de tendencia MA200: Utiliza la media móvil de 200 periodos como indicador de tendencia a largo plazo, permitiendo operar solo cuando el precio forma una tendencia clara con respecto a la MA200, e identifica periodos de consolidación mediante el parámetro

consolidationRange. -

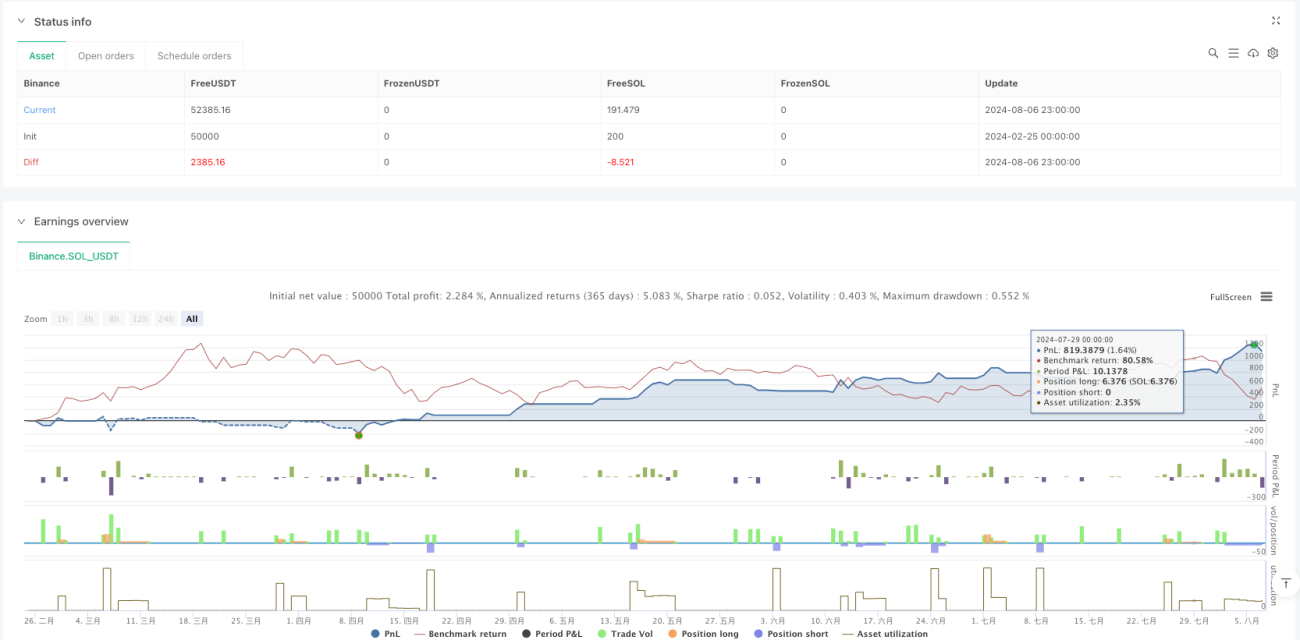

Sistema de gestión de capital: Emplea un triple objetivo de ganancias (1,5%, 3,0%, 4,5%) y un stop loss del 1%, con una asignación de posiciones en proporción 33%-33%-34%, maximizando las ganancias mientras se controla el riesgo.

Ventajas de la estrategia

- Fiabilidad en la identificación de tendencias: La doble confirmación del DR y el MKR mejora la precisión en la detección de tendencias.

- Integridad en la gestión de riesgos: La combinación de toma de ganancias escalonada y un stop loss unificado protege las ganancias y limita las pérdidas.

- Alta adaptabilidad: El método de regresión multi-kernel se adapta mejor a diferentes condiciones del mercado.

- Señales de trading claras: Los puntos de cambio de tendencia cuentan con indicaciones gráficas nítidas.

- Mecanismo de filtro sólido: La MA200 y la identificación de periodos de consolidación excluyen entornos de mercado desfavorables.

Riesgos de la estrategia

- Riesgo de optimización de parámetros: Una optimización excesiva puede provocar sobreajuste, reduciendo el rendimiento real de la estrategia.

- Riesgo de rezago: Tanto las medias móviles como los indicadores de regresión presentan cierto retraso, lo que podría hacer que se pierdan puntos de inflexión importantes.

- Dependencia del entorno de mercado: Puede tener un rendimiento deficiente en mercados muy volátiles o laterales.

- Riesgo de ejecución: Las órdenes múltiples de take profit y stop loss podrían no ejecutarse completamente debido a problemas de liquidez.

Direcciones de optimización de la estrategia

- Ajuste dinámico de parámetros: Es posible ajustar automáticamente el multiplicador del ATR y el período de regresión según la volatilidad del mercado.

- Refuerzo de la confirmación de señales: Se pueden agregar indicadores auxiliares como volumen de operaciones o volatilidad para aumentar la fiabilidad de las señales.

- Optimización de la gestión de posiciones: Se puede implementar una gestión dinámica de posiciones basada en la volatilidad.

- Clasificación del entorno de mercado: Agregar un módulo de identificación del estado del mercado para usar diferentes configuraciones de parámetros en distintos entornos de mercado.

Resumen

Esta estrategia construye un sistema de trading completo mediante la integración de múltiples indicadores técnicos y métodos estadísticos avanzados. Su fortaleza radica en la identificación precisa de tendencias y un sólido sistema de gestión de riesgos, aunque es necesario prestar atención a los problemas de optimización de parámetros y adaptabilidad al mercado. Siguiendo las direcciones de optimización sugeridas, la estrategia aún tiene margen de mejora.

/*backtest

start: 2024-02-25 00:00:00

end: 2024-08-07 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("DR + Multi Kernel Regression + Signals + MA200 with TP/SL (Optimized)", overlay=true, shorttitle="DR+MKR+Signals+MA200_TP_SL_Opt", pyramiding=0, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// =====================================================================- 1