Estrategia de seguimiento de tendencia con doble media móvil dinámica

Resumen

Esta estrategia es un sistema de trading de seguimiento de tendencia basado en dos medias móviles exponenciales (EMA). La estrategia utiliza dos líneas EMA de 44 y 200 periodos, combinadas con señales de ruptura de precio para determinar la dirección de la operación. También integra mecanismos de gestión de riesgo, incluyendo cálculo dinámico de posición y stop loss móvil.

Principio de la Estrategia

La lógica central de la estrategia se basa en la interacción entre el precio y las dos líneas EMA. Se utiliza una EMA de 44 periodos aplicada al precio máximo y al precio mínimo para formar un canal superior e inferior, mientras que la EMA de 200 periodos actúa como filtro de tendencia a largo plazo. Cuando el precio de cierre supera la EMA del canal superior y cumple la condición de filtro de la EMA de 200, el sistema genera una señal de largo; cuando el precio de cierre cae por debajo de la EMA del canal inferior y cumple la condición de filtro de la EMA de 200, el sistema genera una señal de corto. La estrategia emplea una gestión de posición dinámica basada en el capital de la cuenta, calculando automáticamente el número de contratos según el porcentaje de riesgo por operación. El stop loss se establece en la posición correspondiente de las líneas EMA.

Ventajas de la Estrategia

- Lógica de seguimiento de tendencia clara, que proporciona una confirmación fiable de la tendencia mediante el canal de doble EMA y el filtro de media móvil a largo plazo.

- Flexibilidad en la selección de direcciones de operación, permitiendo solo largos, solo cortos o trading en ambas direcciones.

- Sistema completo de control de riesgo, que incluye cálculo dinámico de posición y stop loss móvil.

- Alta capacidad de ajuste de parámetros, facilitando la optimización para diferentes entornos de mercado.

- Proceso de cálculo simple y eficiente, adecuado para la ejecución de trading en tiempo real.

Riesgos de la Estrategia

- El indicador EMA tiene un efecto de retardo, lo que puede generar señales tardías en mercados con fuertes oscilaciones.

- En mercados laterales o de consolidación, pueden producirse frecuentes señales falsas de ruptura.

- En situaciones de reversión rápida del mercado, el nivel de stop loss puede ser demasiado amplio, provocando retrocesos significativos.

- El cálculo de la posición depende de la volatilidad del precio; en entornos de alta volatilidad, puede generar posiciones excesivamente grandes.

Direcciones de Optimización de la Estrategia

- Añadir un indicador de confirmación de volumen para mejorar la fiabilidad de las señales de ruptura.

- Introducir un mecanismo de adaptación a la volatilidad para ajustar dinámicamente los parámetros de la EMA.

- Optimizar el mecanismo de stop loss, considerando la introducción de un stop loss dinámico basado en ATR.

- Agregar gestión de objetivos de ganancias, estableciendo un take profit dinámico móvil.

- Incorporar un filtro de entorno de mercado para identificar estados de mercado no aptos para realizar operaciones.

Conclusión

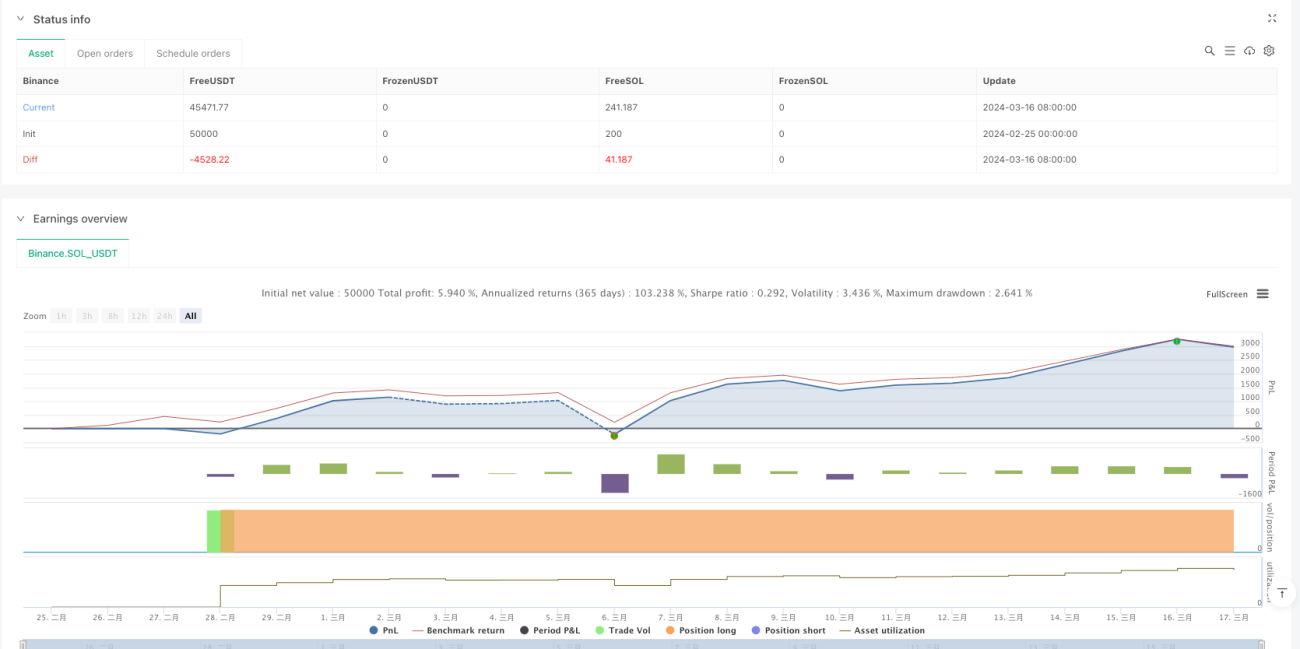

Se trata de una estrategia de seguimiento de tendencia con una estructura completa y una lógica clara. Proporciona señales de trading mediante un canal de doble EMA y un filtro de tendencia a largo plazo, combinado con un sólido mecanismo de gestión de riesgo, lo que le otorga una buena utilidad práctica. El espacio de optimización de la estrategia se centra principalmente en la confirmación de señales, el ajuste dinámico de parámetros y la mejora del mecanismo de gestión de riesgo. En la práctica, se recomienda realizar pruebas exhaustivas de sensibilidad de los parámetros y adaptar la optimización a las características específicas del instrumento negociado.

- 1