Estrategia de trading adaptativa basada en el indicador de momentum RSI

Resumen

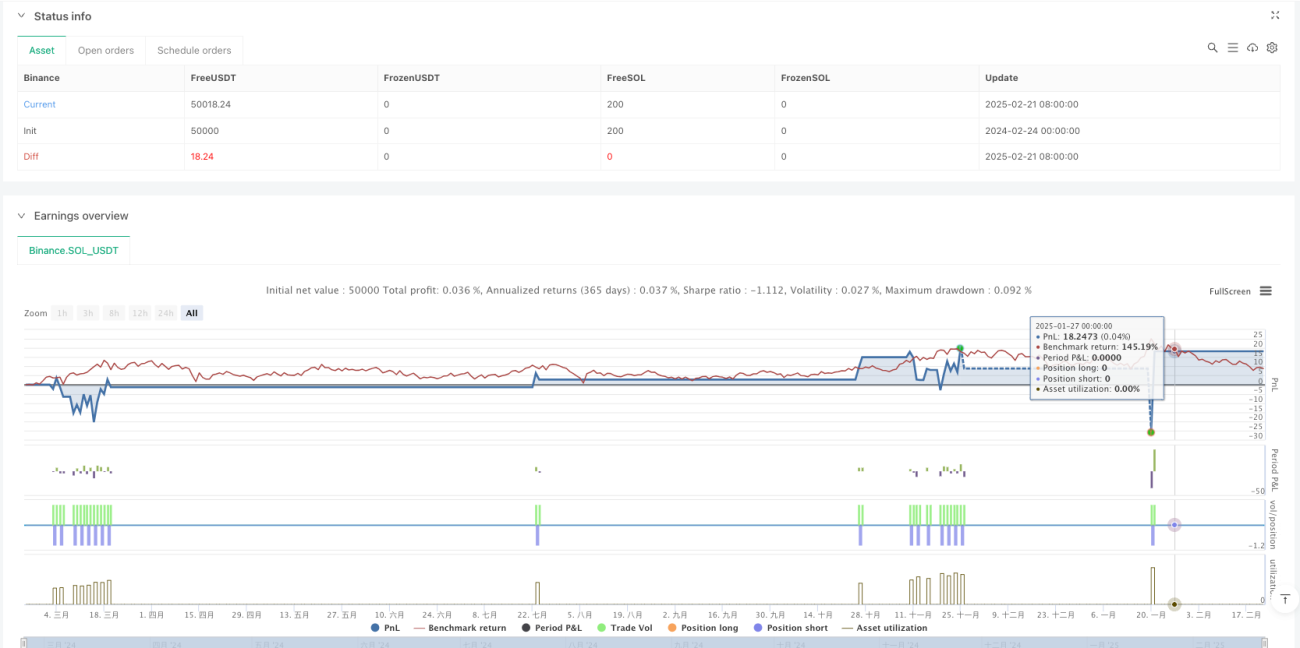

Esta estrategia es un sistema de trading basado en el índice de fuerza relativa (RSI) que identifica condiciones de sobrecompra y sobreventa en el mercado para ejecutar operaciones. La estrategia emplea un stop loss y un objetivo de ganancia fijos en porcentaje, gestionando automáticamente el riesgo y la recompensa. El sistema opera en un marco temporal de 15 minutos y es adecuado para instrumentos con buena liquidez.

Principio de la estrategia

El núcleo de la estrategia utiliza el indicador RSI para identificar condiciones de sobrecompra y sobreventa. Cuando el RSI cae por debajo de 30, indica que el mercado podría estar sobrevendido, y el sistema abre una posición larga. Cuando el RSI supera 70, indica que el mercado podría estar sobrecomprado, y el sistema abre una posición corta. Cada operación tiene un stop loss fijo (0.2%) y un objetivo de ganancia (0.6%) basados en el precio de entrada, automatizando la gestión del riesgo.

Ventajas de la estrategia

- Reglas claras: utiliza el ampliamente reconocido indicador RSI, con señales de trading nítidas, fáciles de entender y ejecutar.

- Gestión de riesgos completa: emplea stop loss y take profit de porcentaje fijo, controlando efectivamente el riesgo de cada operación.

- Alto nivel de automatización: todo el proceso de trading, desde la entrada hasta la salida, está automatizado, reduciendo la intervención humana.

- Buena adaptabilidad: la estrategia se puede aplicar a diferentes instrumentos de trading, con buena versatilidad.

- Alta eficiencia computacional: utiliza indicadores técnicos básicos con baja carga de cálculo, adecuado para trading en tiempo real.

Riesgos de la estrategia

- Riesgo de mercado lateral: en mercados en rango lateral, puede generar señales falsas frecuentes.

- Riesgo de ruptura de tendencia: los stops fijos pueden ser alcanzados fácilmente durante tendencias fuertes.

- Sensibilidad a parámetros: la elección del período del RSI y los umbrales afecta significativamente el rendimiento.

- Riesgo de deslizamiento: durante alta volatilidad, el precio de ejecución real puede diferir del esperado.

- Riesgo sistémico: en condiciones de mercado extremadamente volátiles, se pueden sufrir pérdidas considerables.

Direcciones de optimización

- Incorporar filtro de tendencia: combinar con indicadores de tendencia como medias móviles para reducir señales falsas.

- Stop loss dinámico: ajustar automáticamente el tamaño del stop en función de la volatilidad del mercado.

- Mejorar el momento de entrada: añadir indicadores auxiliares como volumen para aumentar la precisión de las entradas.

- Optimizar la gestión de capital: introducir gestión dinámica de posición ajustando el tamaño en función del patrimonio de la cuenta y la volatilidad.

- Agregar filtro temporal: evitar operar durante períodos de alta volatilidad, como la publicación de noticias importantes.

Conclusión

Se trata de una estrategia de trading automatizada con una estructura completa y lógica clara. Aprovecha las oportunidades de sobrecompra y sobreventa capturadas por el RSI, combinadas con un plan de gestión de riesgos de porcentaje fijo para automatizar completamente el proceso de trading. Su principal fortaleza radica en reglas operativas claras y un riesgo controlable, aunque es necesario considerar el impacto del entorno de mercado en su rendimiento. Siguiendo las direcciones de optimización sugeridas, la estrategia tiene margen de mejora.

- 1