Estrategia de cruce de RSI dinámico y PSAR combinada con sistema de gestión de riesgos

Resumen

Esta es una estrategia de trading que combina el indicador RSI y el indicador parabólico SAR (PSAR). Establece zonas dinámicas de sobrecompra y sobreventa, y utiliza las señales de cruce entre el precio y el PSAR para capturar las tendencias del mercado. Además, la estrategia integra un sistema completo de gestión de riesgos, que incluye mecanismos de toma de ganancias y stop loss, así como gestión de posición, para lograr un rendimiento de trading más sólido.

Principio de la estrategia

La estrategia se basa principalmente en la siguiente lógica central:

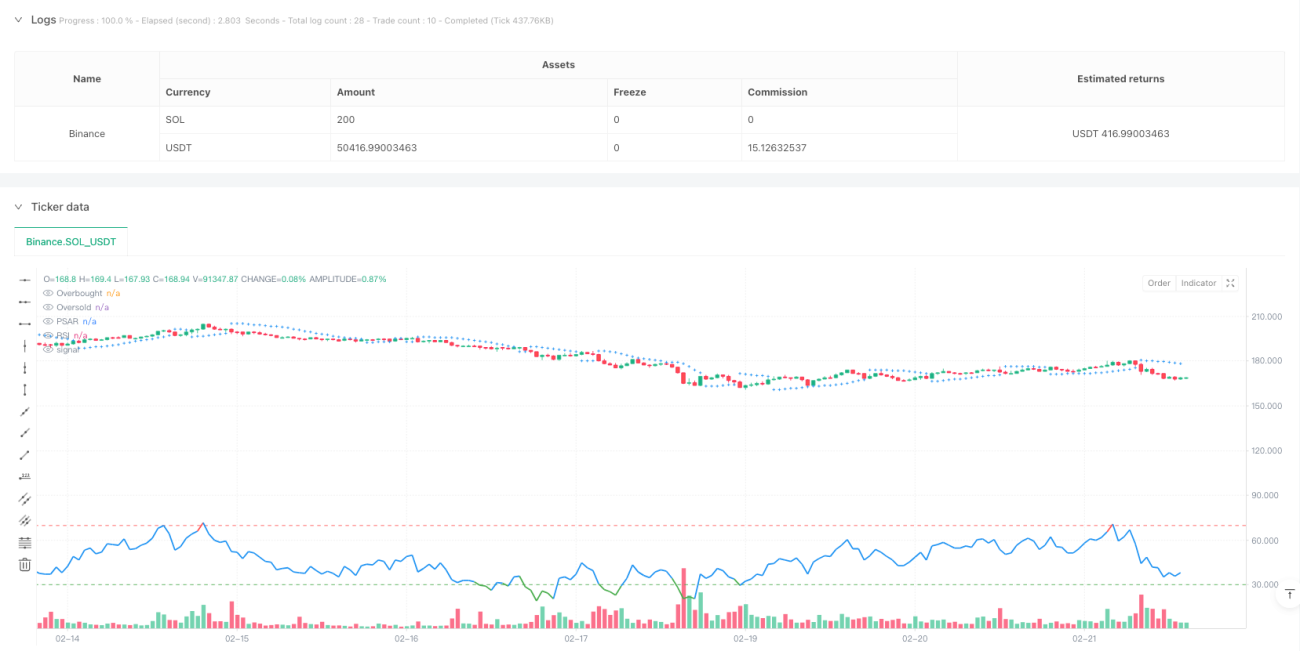

- Señal de entrada: cuando el precio supera al PSAR al alza y el RSI se encuentra en la zona de sobreventa (<30), el sistema emite una señal de compra (largo).

- Señal de salida: cuando el precio cae por debajo del PSAR y el RSI se encuentra en la zona de sobrecompra (>70), el sistema emite una señal de cierre de posición.

- Control de riesgos: se establece un 5% de toma de ganancias y un 3% de stop loss para cada operación, ajustable según las necesidades reales.

- Visualización de señales: el indicador RSI muestra el estado del mercado de forma visual mediante una codificación dinámica de colores (verde para sobreventa, rojo para sobrecompra y azul para neutro).

- Alertas de trading: se emiten alertas automáticas cuando se activan las señales de compra o venta.

Ventajas de la estrategia

- Fiabilidad de las señales: al combinar la doble confirmación del PSAR y el RSI, se reducen eficazmente las señales falsas.

- Riesgo controlable: el mecanismo integrado de toma de ganancias y stop loss limita las pérdidas por operación.

- Operativa clara: el diseño visual de la interfaz hace que las señales de trading sean intuitivas y claras.

- Alta adaptabilidad: los parámetros son ajustables, lo que la hace adecuada para diferentes entornos de mercado.

- Alto grado de automatización: admite trading automatizado y análisis de backtesting.

Riesgos de la estrategia

- No apta para mercados laterales: en mercados con movimientos laterales puede generar operaciones frecuentes.

- Impacto del deslizamiento: en entornos de alta volatilidad, puede enfrentarse a un riesgo significativo de deslizamiento.

- Sensibilidad a los parámetros: diferentes combinaciones de parámetros pueden dar lugar a grandes diferencias en el rendimiento de la estrategia.

- Riesgo de stop loss: un stop loss fijo puede no ser lo suficientemente flexible en ciertas condiciones del mercado.

- Retraso en las señales: los indicadores tienen cierto retraso inherente, lo que puede hacer que se pierda el mejor momento de entrada.

Direcciones de optimización de la estrategia

- Introducir juicio del entorno de mercado: agregar indicadores de fuerza de tendencia y utilizar diferentes parámetros según el entorno de mercado.

- Stop loss dinámico: ajustar automáticamente la posición del stop loss según la volatilidad del mercado.

- Optimizar la gestión de posición: implementar un sistema de gestión de posición dinámico que ajuste el tamaño de la apertura según la evaluación de riesgos.

- Agregar filtro de tiempo: incluir ventanas de tiempo de trading para evitar operar en períodos desfavorables.

- Mecanismo de confirmación de señales: añadir indicadores auxiliares como el volumen de negociación para mejorar la fiabilidad de las señales.

Conclusión

Esta estrategia establece un sistema de trading completo al combinar los indicadores PSAR y RSI. Su ventaja radica en la claridad de las señales y el control del riesgo, aunque se debe prestar atención a su adaptabilidad al entorno del mercado. Mediante una optimización continua y el ajuste de parámetros, la estrategia tiene el potencial de lograr mejores resultados de trading. Se recomienda realizar una validación exhaustiva con backtesting antes de operar en vivo, y ajustar la configuración de los parámetros según las características específicas del mercado.

/*backtest

start: 2024-02-25 00:00:00

end: 2025-02-22 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("PSAR & RSI Strategy with Risk Management", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// User Inputs- 1