Estrategia de seguimiento de tendencia de impulso cruzado: Sistema de impulso cruzado SMA-RSI

Resumen

La estrategia de seguimiento de tendencia con momento cruzado es un sistema de trading simple pero eficiente que combina hábilmente dos indicadores técnicos: la media móvil simple (SMA) y el índice de fuerza relativa (RSI), generando un sistema automatizado de señales de compra y venta. Esta estrategia utiliza el cruce del precio con la SMA de 20 períodos como condición principal de activación de señales, al mismo tiempo que incorpora la confirmación de momento del RSI para filtrar señales de baja calidad. La estrategia también incluye un módulo de seguimiento de rendimiento que monitorea en tiempo real las tasas de éxito y fracaso de las operaciones, proporcionando referencias para la toma de decisiones del trader.

Principio de la estrategia

El principio central de esta estrategia es capturar puntos de cambio de tendencia mediante el cruce del precio con la media móvil, utilizando al mismo tiempo el indicador de momento RSI para la confirmación de señales. A continuación se detalla:

-

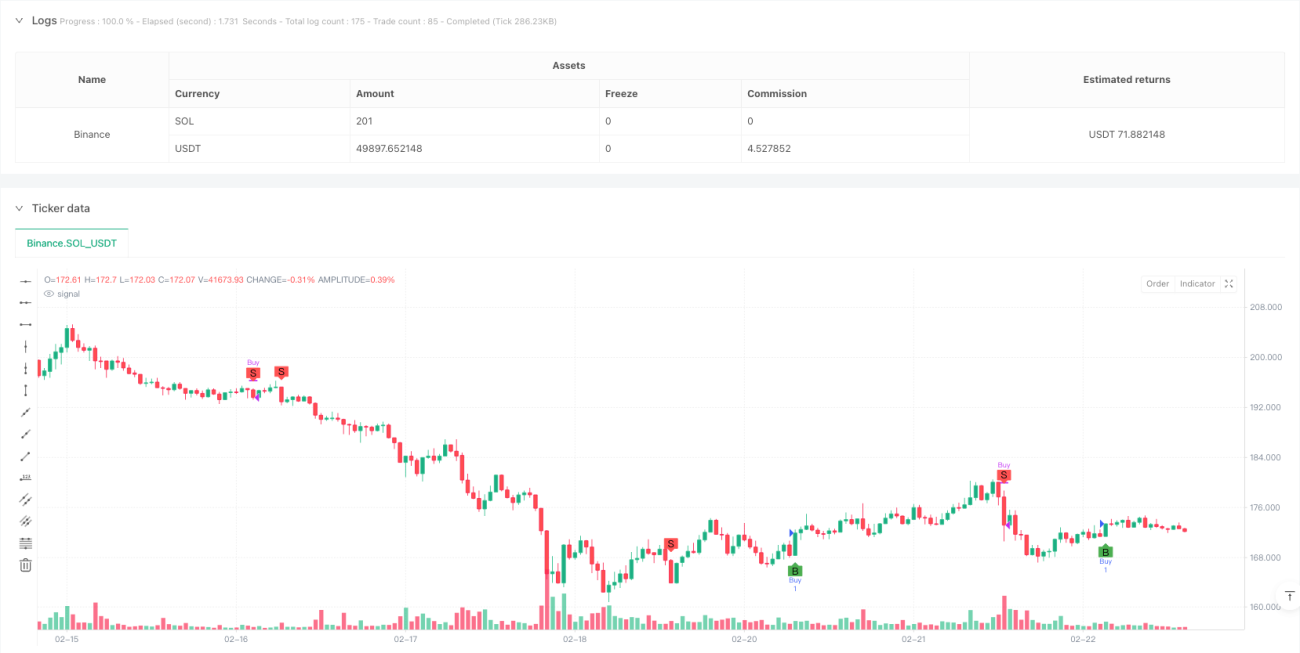

Condición de compra: Cuando el precio cruza al alza la SMA de 20 períodos y el valor del RSI es superior a 60, el sistema genera una señal de compra. Esta condición combina dos dimensiones: tendencia y momento. El cruce del precio por encima de la media móvil sugiere una posible tendencia alcista, mientras que un RSI superior a 60 confirma la existencia de impulso alcista.

-

Condición de venta: Cuando el precio cruza a la baja la SMA de 20 períodos y el valor del RSI es inferior a 40, el sistema genera una señal de venta. De manera similar, esta condición identifica una posible reversión de tendencia y confirma el impulso bajista mediante un RSI inferior a 40.

-

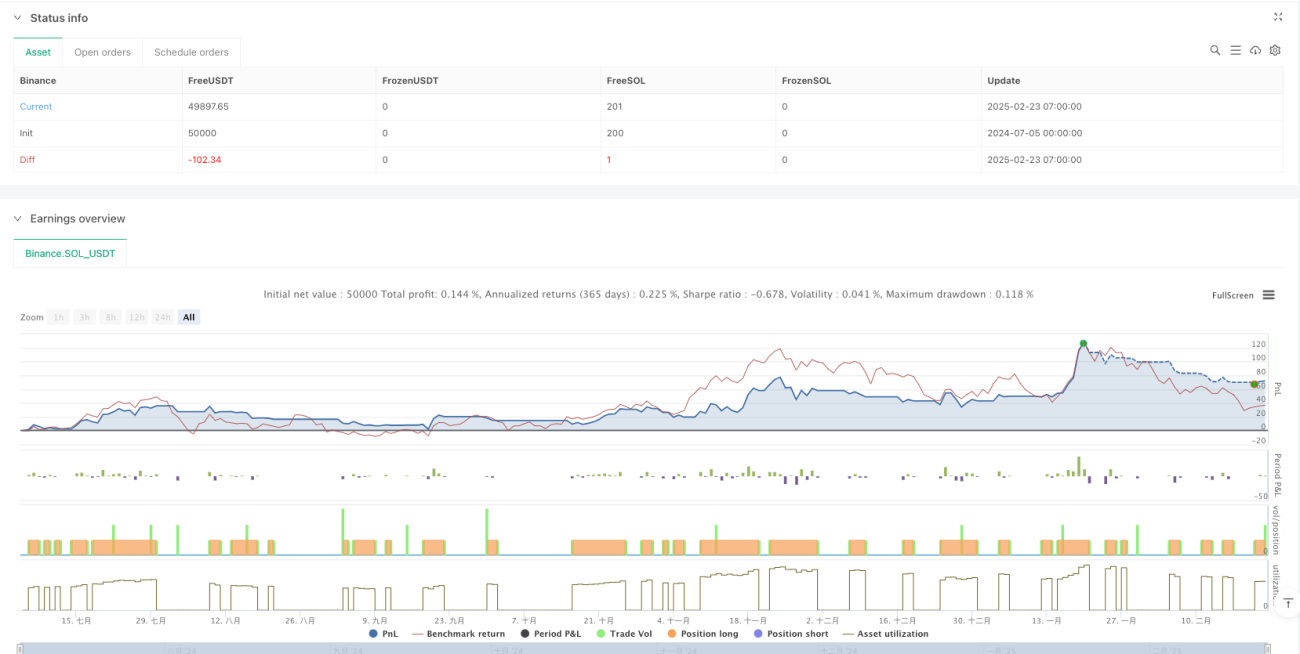

Mecanismo de seguimiento de rendimiento: La estrategia incorpora un sistema de monitoreo del rendimiento de las operaciones que rastrea los siguientes indicadores:

- Número total de señales: registra todas las señales de compra generadas

- Conteo de éxitos: número de veces que el precio sube más del 2% después de la compra

- Conteo de fallos: número de veces que el precio cae por debajo del mínimo del período de compra dentro de los 7 períodos posteriores a la compra

-

Visualización: La estrategia marca los puntos de compra y venta en el gráfico con "B" (Buy) y "S" (Sell), y muestra estadísticas de rendimiento en tiempo real mediante una tabla.

Ventajas de la estrategia

-

Simplicidad y eficiencia: Utiliza solo dos indicadores técnicos comunes (SMA y RSI) para construir un sistema de trading completo, reduciendo el riesgo de sobreoptimización y sobreajuste.

-

Mecanismo de doble confirmación: Combina un indicador de tendencia (SMA) y un indicador de momento (RSI), aumentando la fiabilidad de las señales. El precio no solo debe superar la media móvil, sino que también necesita suficiente impulso para activar la operación.

-

Alto grado de automatización: La estrategia genera señales de compra y venta de forma totalmente automática, reduciendo la interferencia emocional humana y siendo adecuada para traders sistemáticos.

-

Evaluación de rendimiento integrada: Realiza un seguimiento en tiempo real de los indicadores clave de rendimiento, permitiendo al trader evaluar objetivamente el desempeño de la estrategia, ajustar parámetros oportunamente o abandonar estrategias con bajo rendimiento.

-

Conciencia de control de riesgos: Al monitorear el comportamiento del precio dentro de los 7 períodos posteriores a la compra, ayuda a identificar posibles puntos de stop-loss, fomentando una conciencia de gestión de riesgos.

-

Visualización intuitiva: Mediante marcas en el gráfico y la tabla de rendimiento, el trader puede comprender intuitivamente la ejecución de la estrategia, facilitando el análisis de backtesting y la mejora de la estrategia.

Riesgos de la estrategia

-

Riesgo de falsos rompimientos: A pesar del filtro RSI, la estrategia aún puede generar numerosas señales de falsos rompimientos en mercados laterales, provocando operaciones frecuentes y costos de transacción innecesarios.

-

Sensibilidad de parámetros: El rendimiento de la estrategia depende en gran medida de la elección del período de la SMA (20) y del RSI (8), así como de sus umbrales (60/40). En diferentes entornos de mercado o instrumentos, estos parámetros fijos pueden tener un rendimiento deficiente.

-

Falta de adaptabilidad: La estrategia carece de capacidad para identificar el entorno del mercado. Funciona bien en mercados con tendencia, pero puede sufrir pérdidas frecuentes en mercados laterales.

-

Mecanismo de stop-loss simple: Aunque la estrategia realiza un seguimiento de los fallos, no implementa realmente una función de stop-loss dinámico, lo que podría llevar a pérdidas excesivas en condiciones de mercado volátiles.

-

Falta de gestión de posiciones: La estrategia utiliza una entrada y salida con tamaño de posición fijo, sin ajustar el tamaño de la posición según la volatilidad del mercado o la fuerza de la señal, lo que impide optimizar la utilización del capital.

-

Limitaciones en la evaluación de rendimiento: El éxito se define como un aumento del precio del 2%. Este umbral fijo puede no ser aplicable en todos los entornos de mercado; instrumentos con alta volatilidad pueden requerir umbrales más altos.

Direcciones de optimización de la estrategia

-

Agregar filtro de entorno de mercado: Introducir indicadores de volatilidad (como ATR) o de fuerza de tendencia (como ADX) para ayudar a identificar el estado del mercado, reduciendo la frecuencia de operaciones o ajustando parámetros en mercados laterales.

-

Mecanismo de parámetros adaptativos: Implementar el ajuste dinámico de los parámetros de SMA y RSI, optimizando automáticamente los períodos y umbrales según el comportamiento reciente del mercado para mejorar la adaptabilidad de la estrategia.

-

Optimizar la gestión de posiciones: Diseñar un sistema de asignación dinámica de posiciones basado en la fuerza de la señal (como la desviación del RSI), la volatilidad del mercado o el riesgo de la cuenta, para controlar el riesgo por operación.

-

Mejorar el mecanismo de stop-loss: Implementar un stop-loss dinámico basado en ATR o un trailing stop, para controlar de manera más precisa el riesgo de cada operación.

-

Agregar filtro temporal: Considerar el factor del tiempo de mercado, evitando operar en períodos de volatilidad anormal o baja liquidez para mejorar la calidad de las señales.

-

Confirmación multi-temporal: Incorporar análisis de múltiples marcos temporales, requiriendo que la dirección de la tendencia en un marco temporal mayor sea consistente con la dirección de la operación, filtrando señales que vayan en contra de la tendencia principal.

-

Optimizar la evaluación de rendimiento: Mejorar la definición de éxito/fracaso, considerando indicadores más completos como el rendimiento ajustado al riesgo o la relación rentabilidad/riesgo.

Conclusión

La estrategia de seguimiento de tendencia con momento cruzado es un sistema de trading simple y práctico que, al combinar los indicadores SMA y RSI, identifica puntos de cambio de tendencia mientras confirma el momento, filtrando eficazmente señales de baja calidad. Esta estrategia es especialmente adecuada para inversores que recién comienzan en el trading cuantitativo, ya que proporciona señales de trading claras y cuenta con una función de seguimiento de rendimiento integrada que ayuda al trader a evaluar objetivamente el desempeño de la estrategia.

Aunque la estrategia es relativamente simple en su diseño, refleja principios importantes del trading cuantitativo: seguimiento de tendencia, confirmación de señales y monitoreo del rendimiento. A través de las direcciones de optimización sugeridas, como el filtrado del entorno de mercado, la adaptación de parámetros y la mejora del stop-loss, el trader puede mejorar significativamente la robustez y adaptabilidad de la estrategia mientras mantiene su lógica central.

Este tipo de estrategia simple que combina indicadores técnicos clásicos suele ser más fiable y duradera que los algoritmos complejos, especialmente cuando incorpora mecanismos de gestión de riesgos y evaluación de rendimiento. Para los traders que buscan una estrategia cuantitativa de nivel inicial, este es un punto de partida ideal, ya que ofrece experiencia práctica y sienta las bases para el desarrollo posterior de estrategias.

- 1