Sistema de trading de ruptura contraria: Estrategia cuantitativa basada en patrones de precios de múltiples días y filtro de volatilidad

Resumen

El sistema de trading de ruptura contraria es una estrategia de trading de largo plazo diseñada para gráficos diarios, que combina hábilmente el reconocimiento de patrones de acción del precio con un filtro de volatilidad. Su idea central es buscar posibles oportunidades de reversión después de caídas consecutivas del mercado, al mismo tiempo que asegura, mediante condiciones de volatilidad, que el mercado tenga suficiente impulso para respaldar la operación. La estrategia opera con un enfoque de "pensamiento inverso", es decir, entra cuando el mercado se muestra débil, pero solo si la volatilidad es suficientemente alta, y sale tras la aparición de una señal de reversión o al alcanzar el número predefinido de días de tenencia.

Principio de la estrategia

El sistema de trading de ruptura contraria se basa en los siguientes principios clave:

-

Condiciones de entrada:

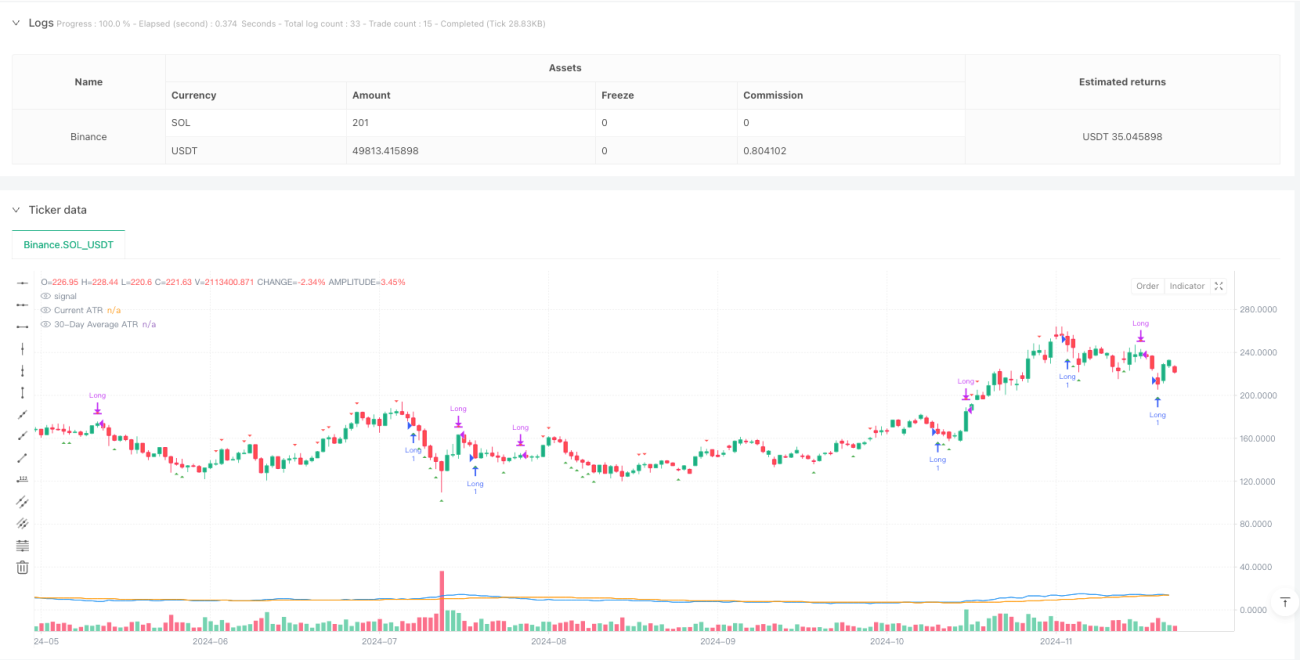

- Disparador de acción del precio: Cuando el mercado presenta 3 velas rojas consecutivas (cierre diario inferior a la apertura), el sistema identifica una posible condición de sobreventa y se prepara para entrar en largo.

- Filtro de volatilidad: Solo se permite la entrada si el ATR actual (Average True Range, período predeterminado 12) es mayor que su media móvil simple de 30 días. Esto garantiza que el mercado tenga suficiente volatilidad para respaldar la operación.

-

Condiciones de salida:

- Señal de reversión: Cuando aparecen 3 velas verdes consecutivas (cierre diario superior a la apertura), el sistema considera que la tendencia alcista podría haber terminado y cierra la posición.

- Límite de tiempo: Independientemente de las condiciones del mercado, cualquier posición que alcance la duración máxima de la operación (22 días por defecto) se cierra forzosamente. Esto ayuda a limitar la exposición al riesgo en condiciones de mercado estancadas o desfavorables.

- Condición de salida opcional: La estrategia permite al operador elegir si habilitar la condición de salida de "3 velas verdes", pudiendo utilizar únicamente el mecanismo de salida basado en tiempo.

-

Configuración de parámetros:

- Duración máxima de la operación (días): 22 días por defecto.

- Período ATR: 12 días por defecto.

- Usar salida por 3 velas verdes: se puede activar o desactivar esta condición de salida.

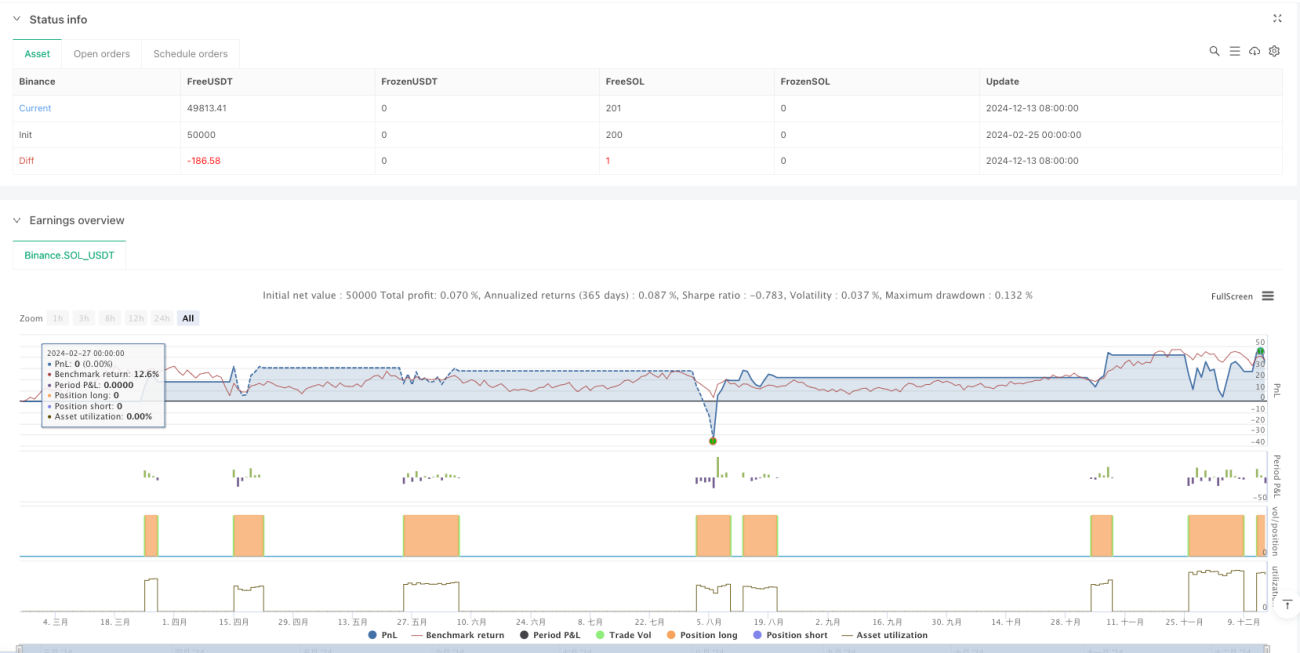

El código implementa una lógica de trading precisa, incluyendo el registro del índice de la vela de entrada para calcular la duración de la operación y el reinicio de variables relacionadas al finalizar la operación. Además, la estrategia proporciona elementos visuales, como marcadores gráficos de señales de entrada y salida, así como curvas del ATR actual y su media móvil de 30 días, para que el operador realice un análisis intuitivo.

Ventajas de la estrategia

Tras un análisis profundo del código, esta estrategia presenta las siguientes ventajas significativas:

-

Lógica de pensamiento inverso: La estrategia emplea un pensamiento inverso, entrando después de caídas consecutivas del mercado, lo que se alinea con la sabiduría clásica de "comprar en el pánico", ayudando a capturar oportunidades de rebote por sobreventa.

-

Filtro de volatilidad: Al exigir que el ATR actual sea mayor que su media móvil de 30 días, la estrategia asegura que solo se opere cuando el mercado tenga suficiente volatilidad, evitando entradas en mercados laterales de baja volatilidad.

-

Mecanismo de salida claro: La estrategia ofrece dos mecanismos de salida: uno basado en señales de reversión y otro basado en tiempo, lo que permite al operador gestionar el riesgo de manera flexible y evitar que las operaciones se estanquen durante mucho tiempo.

-

Parametrización personalizable: Los parámetros clave, como la duración máxima de la operación, el período ATR y las condiciones de salida, pueden ajustarse según los diferentes mercados y preferencias del operador.

-

Gestión de riesgo incorporada: La duración máxima de la operación impone un límite forzoso al tiempo de exposición al riesgo de cualquier operación individual, incluso si el mercado no ofrece una señal de salida clara.

-

Herramienta de confirmación visual: La estrategia incluye marcadores gráficos de señales de entrada/salida y la visualización del indicador ATR, facilitando al operador el seguimiento de la ejecución de la estrategia.

-

Simple y efectiva: A pesar de su concepto simple, la estrategia combina el análisis de acción del precio y la volatilidad para mejorar la calidad de las decisiones de trading, evitando los retrasos y el sobreajuste de parámetros que pueden presentar los indicadores complejos.

Riesgos de la estrategia

Aunque la estrategia está bien diseñada, el análisis del código revela los siguientes riesgos potenciales:

-

Riesgo de falso breakout: Tres días consecutivos de caídas no garantizan una reversión inminente; el mercado puede continuar su tendencia bajista, resultando en puntos de entrada no óptimos.

- Solución: Considerar añadir indicadores de confirmación adicionales, como el RSI (Relative Strength Index) o el estocástico, para confirmar la condición de sobreventa.

-

Riesgo de volatilidad: Una alta volatilidad puede indicar inestabilidad en el mercado; si bien ofrece oportunidades de trading, también aumenta el riesgo de movimientos bruscos de precio.

- Solución: Implementar mecanismos de stop-loss más estrictos o ajustar los parámetros del filtro de volatilidad para equilibrar oportunidades y riesgos.

-

Ceguera de la salida por tiempo: La salida basada en un número fijo de días no considera las condiciones actuales del mercado, lo que puede provocar una salida prematura durante movimientos favorables o una salida tardía en movimientos desfavorables.

- Solución: Considerar combinar un trailing stop o condiciones de salida basadas en niveles de precio para hacer la salida más flexible.

-

Sensibilidad a parámetros: El rendimiento de la estrategia puede ser muy sensible a la elección de parámetros como el período ATR o la duración máxima de la operación.

- Solución: Realizar una optimización exhaustiva de parámetros y backtesting para encontrar combinaciones robustas adecuadas a condiciones de mercado específicas.

-

Falta de mecanismo de stop-loss: La estrategia actual no implementa una función de stop-loss tradicional, lo que podría llevar a pérdidas excesivas durante movimientos bruscos del mercado.

- Solución: Añadir un mecanismo de stop-loss basado en un porcentaje fijo o en múltiplos del ATR.

-

Dependencia de las condiciones del mercado: La estrategia puede funcionar bien en condiciones de mercado específicas (por ejemplo, entornos de alta volatilidad), pero puede ser ineficaz en otras fases del mercado.

- Solución: Desarrollar un filtro de estado del mercado que active la estrategia solo en condiciones adecuadas.

Direcciones de optimización de la estrategia

Basándose en el análisis del código, estas son las posibles direcciones de optimización:

-

Añadir filtro ATR adaptativo: Actualmente se utiliza una media móvil fija de 30 días del ATR como referencia de volatilidad. Se podría considerar el uso de un período adaptativo que se ajuste dinámicamente según las condiciones del mercado. Esto permitiría una mejor adaptación a diferentes entornos, ya que el período de referencia ideal del ATR puede variar entre mercados en tendencia y mercados laterales.

-

Implementar duración máxima dinámica de la operación: Permitir que la duración máxima de la operación se ajuste dinámicamente según la volatilidad del mercado o la fuerza de la tendencia, permitiendo tiempos de tenencia más largos en tendencias fuertes y acortándolos en tendencias débiles o mercados laterales.

-

Agregar mecanismo de stop-loss: Introducir un stop-loss basado en múltiplos del ATR para limitar la pérdida máxima por operación y mejorar la gestión del capital. Por ejemplo, se podría establecer un stop-loss en el precio de entrada menos 2 veces el ATR actual.

-

Incluir filtro de tendencia: Agregar un filtro de tendencia más amplio (por ejemplo, basado en una media móvil de período más largo) para asegurar que solo se opere en la dirección de la tendencia principal, evitando operaciones de reversión en contra de la tendencia mayor.

-

Optimizar las condiciones de entrada: Considerar el uso de patrones de precio más complejos o la combinación de indicadores técnicos (como RSI, MACD) para confirmar las señales de entrada, mejorando su calidad.

-

Implementar bloqueo parcial de ganancias: Una vez que la operación alcanza cierto nivel de beneficio, se podría cerrar parcialmente la posición para asegurar ganancias, mientras se mantiene el resto para capturar movimientos potencialmente mayores.

-

Agregar verificación de volumen: Incluir el volumen como condición adicional de confirmación de la señal, por ejemplo, exigiendo que el volumen disminuya gradualmente en los días de caídas consecutivas (debilidad de la fuerza vendedora), lo que podría indicar una reversión de mayor calidad.

-

Ajuste estacional: Analizar el impacto de diferentes estaciones del mercado (por ejemplo, meses, trimestres) en el rendimiento de la estrategia, y posiblemente deshabilitar o ajustar los parámetros en ciertos períodos para hacer frente a efectos estacionales.

Conclusión

El sistema de trading de ruptura contraria es una estrategia cuantitativa que combina patrones de acción del precio con un filtro de volatilidad, diseñada para capturar oportunidades de rebote después de una sobreventa de corto plazo en el mercado. Al exigir tres días consecutivos de caídas y una volatilidad superior a la media como condición de entrada, y estableciendo mecanismos de salida basados en señales o tiempo, la estrategia equilibra teóricamente las oportunidades de trading y el control del riesgo.

Las principales ventajas de la estrategia residen en su lógica simple e intuitiva, su mecanismo de gestión de riesgo integrado y la personalización de parámetros, lo que la hace adecuada para diversas preferencias de operadores y entornos de mercado. Sin embargo, la estrategia también enfrenta desafíos como falsos breakouts, riesgo de volatilidad y sensibilidad a parámetros, que deben gestionarse mediante la adición de indicadores de confirmación, la implementación de stop-loss y la optimización de parámetros.

Optimizaciones adicionales —como agregar un filtro ATR adaptativo, implementar una duración máxima dinámica de la operación o añadir un stop-loss— pueden mejorar la robustez y adaptabilidad de la estrategia. Lo más importante es que el operador realice un backtesting exhaustivo y una optimización de parámetros antes del despliegue real, para asegurar la efectividad de la estrategia en condiciones específicas del mercado, y ajustar los parámetros según su tolerancia al riesgo y objetivos de inversión.

Esta estrategia proporciona un marco de trading cuantitativo valioso, que combina el análisis técnico y principios de gestión de riesgo, ofreciendo a los operadores un enfoque estructurado para capturar oportunidades de reversión del mercado. No solo muestra cómo diseñar un sistema de trading utilizando la acción del precio y la volatilidad, sino que también destaca la importancia de las estrategias de salida y el control de riesgo en el éxito del trading.

- 1