Sistema de trading cuantitativo de la estrategia de engulfing alcista con gestión de riesgos basado en Bandas de Bollinger

Resumen

Esta estrategia es un sistema de trading cuantitativo basado en análisis técnico, que utiliza principalmente el patrón envolvente alcista como señal de entrada, combinado con el indicador de volatilidad de las Bandas de Bollinger para la gestión de riesgos y el control de posición. Tras identificar un patrón envolvente alcista, la estrategia determina el ratio de riesgo (valor R) basándose en el rango de volatilidad calculado por las Bandas de Bollinger, luego calcula el tamaño de posición preciso utilizando un porcentaje fijo (0.75%) del valor total de la cartera, y finalmente gestiona la operación mediante un stop loss dinámico y un objetivo de beneficio con una relación riesgo-recompensa fija de 4R.

Principio de la estrategia

La lógica central de esta estrategia se divide principalmente en tres partes: generación de señales, gestión de posición y condiciones de salida.

En primer lugar, la generación de señales se basa en el patrón envolvente alcista, que debe cumplir las siguientes condiciones:

- El precio de cierre de la vela actual es superior al precio de apertura (vela alcista).

- El precio de cierre de la vela anterior es inferior al precio de apertura (vela bajista).

- El precio de cierre de la vela actual es superior al precio de apertura de la vela anterior.

- El precio de apertura de la vela actual es inferior al precio de cierre de la vela anterior.

- El volumen de negociación debe ser superior al valor mínimo establecido (por defecto 1,000,000).

En segundo lugar, la gestión de posición se implementa mediante los siguientes pasos:

- Se utiliza una Banda de Bollinger de 40 períodos y 2.5 desviaciones estándar para calcular las bandas superior e inferior.

- Se calcula el valor R a partir de la diferencia entre las bandas superior e inferior: R = 0.4 * (1 - (banda inferior / banda superior)).

- Se utiliza el 0.75% del valor total de la cartera como el monto de riesgo por operación.

- Se calcula el tamaño de posición exacto en función de la distancia del stop loss (valor R) y el precio de entrada.

Por último, las condiciones de salida se establecen como:

- Stop loss: salir cuando el precio caiga hasta el precio de entrada menos el porcentaje R.

- Toma de ganancias: salir cuando el precio suba hasta el precio de entrada más el porcentaje 4R.

Ventajas de la estrategia

-

Control de riesgo preciso y dinámico: La estrategia no utiliza un stop loss fijo, sino que ajusta dinámicamente los parámetros de riesgo según la volatilidad actual del mercado (calculada mediante las Bandas de Bollinger), permitiendo que el sistema se adapte a diferentes entornos de mercado.

-

Gestión de riesgo de porcentaje fijo: Cada operación solo arriesga el 0.75% de la cartera, lo que previene eficazmente pérdidas excesivas en una sola operación y garantiza la estabilidad de la gestión de capital a largo plazo.

-

Cálculo preciso de posición: El tamaño de la posición se calcula con precisión basándose en la volatilidad de las Bandas de Bollinger y el monto de riesgo, asegurando una exposición al riesgo consistente en diferentes condiciones de mercado.

-

Relación riesgo-recompensa clara: Se utiliza un objetivo de ganancia fijo de 4R, lo que garantiza que el beneficio potencial de cada operación sea cuatro veces el riesgo potencial, cumpliendo con los requisitos de riesgo-recompensa del trading profesional.

-

Visualización de las operaciones: Al marcar las señales de entrada y dibujar recuadros de rango de operación, ayuda a los traders a comprender visualmente el rendimiento de las operaciones.

Riesgos de la estrategia

-

Riesgo de temporalidad: El patrón envolvente alcista es una señal de reversión de precios a corto plazo que puede no predecir cambios de tendencia a medio o largo plazo, lo que podría provocar entradas prematuras en mercados con fuerte tendencia.

-

Limitaciones de las condiciones de mercado: La estrategia puede tener un rendimiento deficiente en mercados de alta volatilidad o baja liquidez, especialmente cuando las Bandas de Bollinger se expanden o contraen de manera anormal.

-

Condiciones de entrada limitadas: Depender únicamente del patrón envolvente alcista puede resultar en señales escasas o perder otras oportunidades de entrada válidas.

-

Riesgo del multiplicador fijo: El uso de un coeficiente fijo de 0.4 para calcular el valor R puede no ser lo suficientemente flexible en ciertas condiciones de mercado, sin poder adaptarse adecuadamente a entornos de mercado extremos.

-

Problema potencial de deslizamiento: En mercados de alta volatilidad, el precio de ejecución real del stop loss puede sufrir un deslizamiento significativo, afectando la efectividad real del control de riesgo.

Direcciones de optimización de la estrategia

-

Añadir filtros adicionales: Se podría considerar agregar indicadores de confirmación de tendencia (como medias móviles) para asegurar que solo se opere el patrón envolvente alcista en la dirección de la tendencia principal, evitando operaciones en contra de la tendencia.

-

Análisis de múltiples marcos temporales: Introducir análisis de estructura de mercado en marcos temporales superiores, y ejecutar la operación solo cuando la dirección de la tendencia en el marco temporal superior sea consistente, mejorando la calidad de las señales.

-

Ajuste dinámico de parámetros de riesgo: Convertir el porcentaje de riesgo fijo del 0.75% y el coeficiente del valor R de 0.4 en parámetros ajustables que se adapten automáticamente según la volatilidad del mercado, aumentando el riesgo en mercados de baja volatilidad y reduciéndolo en mercados de alta volatilidad.

-

Optimizar la estrategia de salida: Se podría considerar agregar un stop loss móvil o condiciones de salida dinámicas basadas en indicadores, en lugar de depender únicamente de niveles fijos de stop loss y toma de ganancias.

-

Añadir confirmación de múltiples indicadores: Combinar el patrón envolvente alcista con otros indicadores técnicos (como RSI, MACD o análisis de volumen) para mejorar la fiabilidad de las señales de entrada.

Conclusión

La estrategia cuantitativa de trading con patrón envolvente alcista y gestión de riesgo mediante Bandas de Bollinger es un sistema de trading completo que combina el reconocimiento tradicional de patrones de velas con métodos modernos de gestión de riesgos. La estrategia ajusta dinámicamente los parámetros de riesgo a través de las Bandas de Bollinger, controla con precisión el tamaño de la posición de cada operación y establece objetivos de ganancia con una relación riesgo-recompensa fija. Este método mantiene la disciplina de trading al tiempo que proporciona capacidad de adaptación a la volatilidad del mercado.

Aunque la estrategia destaca en la gestión de riesgos, todavía tiene margen de mejora, especialmente en la calidad de las señales de entrada y la flexibilidad de la estrategia de salida. Mediante la adición de filtros adicionales, análisis de múltiples marcos temporales y el ajuste dinámico de parámetros de riesgo, la estrategia puede mejorar aún más su adaptabilidad y rentabilidad en diferentes entornos de mercado.

En resumen, se trata de un sistema de trading completo con características profesionales de gestión de riesgos, adecuado para traders que valoran la gestión de capital y el control de riesgos. Con una optimización y ajuste de parámetros adecuados, esta estrategia puede convertirse en una herramienta de trading estable a largo plazo.

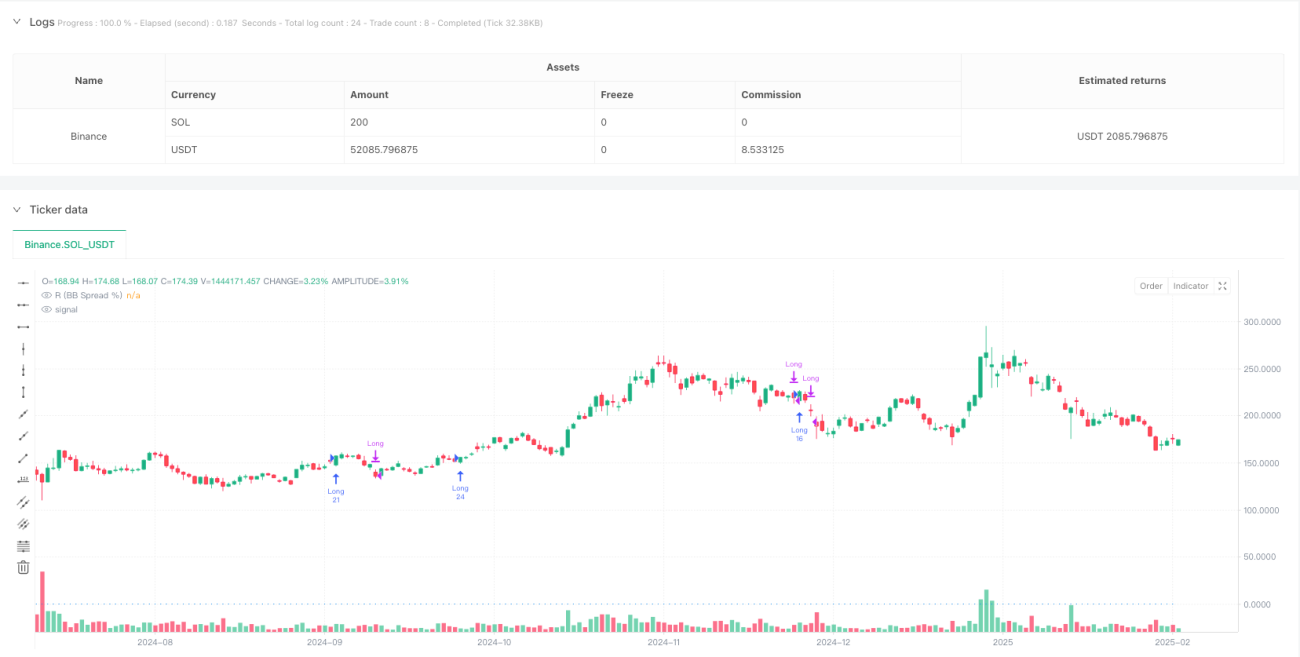

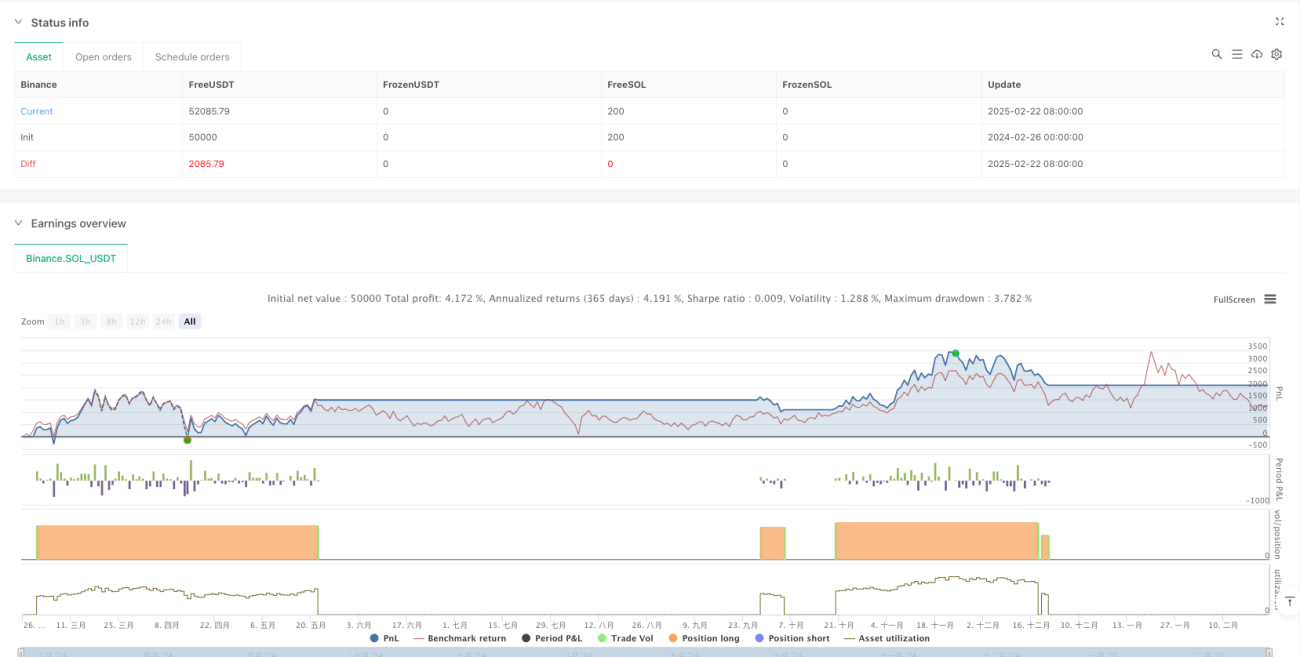

/*backtest

start: 2024-02-26 00:00:00

end: 2025-02-23 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("Bullish Engulfing Strategy with BB Risk", overlay=true)

// Input parameters for customization (optional, can be adjusted in Strategy Tester)- 1