Estrategia de trailing stop adaptativo combinando el doble cruce de medias móviles con el indicador estocástico

Resumen de la Estrategia

Esta estrategia es un sistema de trading integral que combina cruces de medias móviles, filtrado de indicador estocástico y un trailing stop adaptativo. Se basa principalmente en las señales de cruce entre la media móvil rápida (SMA 34) y la media móvil lenta (SMA 200), utilizando el indicador estocástico (9-3-3) como filtro adicional para mejorar la fiabilidad de las señales. Además, la estrategia incorpora un módulo completo de gestión de riesgos que incluye un stop loss fijo, un objetivo de ganancias y un trailing stop que se ajusta automáticamente según la evolución del precio. Un aspecto especialmente notable es que, cuando las ganancias alcanzan un umbral predefinido, la estrategia ajusta automáticamente el nivel de stop loss al precio de entrada para proteger las ganancias obtenidas, logrando el objetivo de control de riesgo de "salir sin pérdidas".

Principios de la Estrategia

La lógica central de la estrategia se basa en los siguientes componentes clave:

-

Sistema de doble media móvil: Utiliza medias móviles simples (SMA) de 34 y 200 periodos, que representan respectivamente la tendencia a medio y largo plazo. Cuando la media móvil corta cruza por encima de la media móvil larga, indica la formación de una tendencia alcista; por el contrario, cuando la media móvil corta cruza por debajo de la larga, indica una tendencia bajista.

-

Filtro de indicador estocástico: Se emplea el indicador estocástico con parámetros 9-3-3 como herramienta auxiliar para identificar condiciones de sobrecompra y sobreventa. Al considerar una señal de compra, se exige que el valor del estocástico sea superior a 20, para evitar entrar antes de que el rebote desde la zona de sobreventa sea suficiente. Al considerar una señal de venta, se requiere que el valor del estocástico sea inferior a 80, para evitar entrar antes de que la caída desde la zona de sobrecompra esté confirmada.

-

Condiciones de entrada:

- Condición de compra: El precio cruza por encima de la SMA 34, la SMA 34 está por encima de la SMA 200, y la línea %K del estocástico es mayor que 20.

- Condición de venta: El precio cruza por debajo de la SMA 34, la SMA 34 está por debajo de la SMA 200, y la línea %K del estocástico es menor que 80.

-

Mecanismo de gestión de riesgos:

- Stop loss fijo: establecido al 2% del precio de entrada.

- Objetivo de ganancias: establecido al 4% del precio de entrada.

- Función de stop de equilibrio: cuando las ganancias alcanzan el 2%, el stop loss se ajusta automáticamente al precio de entrada (para posiciones largas) o se reduce al precio de entrada (para posiciones cortas), asegurando que la operación no termine en pérdidas.

-

Lógica de ejecución: La estrategia se implementa mediante el módulo

strategyde TradingView para la ejecución automatizada de las operaciones, utilizando el 10% del capital de la cuenta en cada operación.

Ventajas de la Estrategia

-

Combinación de seguimiento de tendencia y rangos laterales: Al combinar un sistema de medias móviles (seguimiento de tendencia) con el indicador estocástico (oscilador), la estrategia puede capturar tanto la tendencia como el estado del mercado, mejorando la precisión del momento de entrada.

-

Confirmación en múltiples niveles: La señal de entrada requiere cumplir tres condiciones: cruce del precio con la media móvil, posición relativa de las medias móviles y estado del estocástico. Esto reduce eficazmente las falsas rupturas y las señales erróneas.

-

Relación riesgo/beneficio razonable: La estrategia establece un stop loss del 2% y un objetivo de ganancias del 4%, con una relación riesgo/beneficio de 1:2, acorde con principios de trading saludables.

-

Mecanismo de equilibrio dinámico: Mediante el parámetro

breakevenTrigger(2%), se logra una función de equilibrio automatizada que, una vez que el precio se mueve favorablemente hasta cierto punto, garantiza que la operación no pase de ganancias a pérdidas. -

Señales de trading visuales: La estrategia muestra las señales de compra y venta de forma gráfica en el gráfico de precios, facilitando al trader el monitoreo y análisis del rendimiento de la estrategia.

-

Ajustabilidad de parámetros: Todos los parámetros clave se pueden ajustar a través de la interfaz de entrada, incluyendo los periodos de las medias móviles, los parámetros del estocástico, el porcentaje de stop loss, el objetivo de ganancias y el punto de activación de equilibrio, lo que otorga a la estrategia una buena adaptabilidad.

Riesgos de la Estrategia

-

Riesgo de reversión de tendencia: Aunque se utiliza la SMA 200 como filtro de tendencia a largo plazo, el mercado puede experimentar reversiones rápidas en el corto plazo, provocando que se active el stop loss. Solución: considerar la incorporación de un indicador de volatilidad para reducir el tamaño de la posición o pausar las operaciones en periodos de volatilidad anormalmente alta.

-

Deslizamiento y costos de transacción: En un entorno real, la estrategia puede enfrentarse a deslizamientos y costos de transacción que afecten la rentabilidad real. Solución: optimizar la frecuencia de las operaciones, evitando un trading excesivo, o ajustar las condiciones de entrada para exigir confirmaciones de señal más sólidas.

-

Sensibilidad a los parámetros: El rendimiento de la estrategia depende en gran medida de la configuración de los parámetros, y diferentes mercados y marcos temporales pueden requerir combinaciones de parámetros distintas. Solución: realizar optimizaciones mediante backtesting y predefinir perfiles de parámetros para diferentes entornos de mercado.

-

Retraso inherente a las medias móviles: Las medias móviles son indicadores rezagados por naturaleza, lo que puede provocar retrasos en la entrada o salida. Solución: considerar el uso de medias móviles exponenciales (EMA) en lugar de simples (SMA), o combinarlas con otros indicadores adelantados para confirmación.

-

Riesgo de porcentaje fijo: Utilizar un porcentaje fijo de stop loss puede no adaptarse a los cambios en la volatilidad del mercado. Solución: diseñar un mecanismo de stop loss dinámico basado en el ATR (Average True Range), para que el nivel de stop loss se ajuste mejor a la volatilidad actual del mercado.

Direcciones de Optimización de la Estrategia

-

Periodos de medias móviles ajustables dinámicamente: Actualmente la estrategia utiliza periodos fijos de 34 y 200. Se podría considerar ajustar automáticamente los periodos según la volatilidad del mercado, utilizando periodos más largos en entornos de alta volatilidad y más cortos en baja volatilidad, para mejorar la adaptabilidad.

-

Incorporar confirmación de volumen: Las señales de entrada actuales se basan únicamente en el precio y los indicadores. Se podría añadir una condición de volumen que requiera un aumento significativo en el volumen de operaciones cuando se produce la señal, para confirmar la validez de la ruptura.

-

Análisis de múltiples marcos temporales: Implementar un mecanismo de confirmación en múltiples marcos temporales, por ejemplo, exigir que la dirección de la tendencia en un marco temporal superior coincida con la dirección de la operación, aumentando la fiabilidad de las señales.

-

Optimizar la lógica de trailing stop: El mecanismo de equilibrio actual es relativamente simple. Se podría diseñar una lógica de trailing stop más compleja, como establecer la distancia de trailing en función del ATR, o ajustar gradualmente el trailing stop a medida que aumentan las ganancias.

-

Añadir un filtro de estado del mercado: Introducir un mecanismo de identificación del estado del mercado, por ejemplo, utilizando el indicador ADX para identificar la fuerza de la tendencia. En mercados con tendencia fuerte se podrían usar parámetros más agresivos, mientras que en mercados laterales se emplearían configuraciones más conservadoras.

-

Optimizar los parámetros del estocástico: Considerar el uso de parámetros adaptativos para el estocástico en lugar de los fijos 9-3-3, para que se ajusten mejor a las diferentes condiciones del mercado.

Resumen

La "Estrategia de cruce de doble media móvil con filtro estocástico y trailing stop adaptativo" es un sistema de trading bien estructurado y con una lógica clara. Integra de manera efectiva el seguimiento de tendencias, el filtrado con osciladores y la gestión de riesgos. Gracias a la combinación del cruce de SMA 34 y SMA 200 con la confirmación del estocástico, esta estrategia es capaz de capturar los cambios de tendencia significativos en el mercado, evitando al mismo tiempo entrar en condiciones de mercado desfavorables. En particular, su mecanismo de equilibrio adaptativo proporciona un importante medio de control de riesgos para las operaciones.

Sin embargo, la estrategia aún tiene margen de mejora, especialmente en términos de adaptabilidad a diferentes entornos de mercado. Mediante la introducción de ajustes dinámicos de parámetros, confirmación de volumen, análisis de múltiples marcos temporales y otras optimizaciones, se puede mejorar aún más su rendimiento. Para el trader, comprender la lógica subyacente de la estrategia y realizar los ajustes necesarios según su propia tolerancia al riesgo y objetivos de trading es clave para aplicarla con éxito.

Tanto para inversores a largo plazo que buscan rendimientos estables, como para traders activos en busca de oportunidades a corto plazo, esta estrategia ofrece un marco estructurado que ayuda a tomar decisiones de trading más sistemáticas y disciplinadas en un mercado complejo y cambiante.

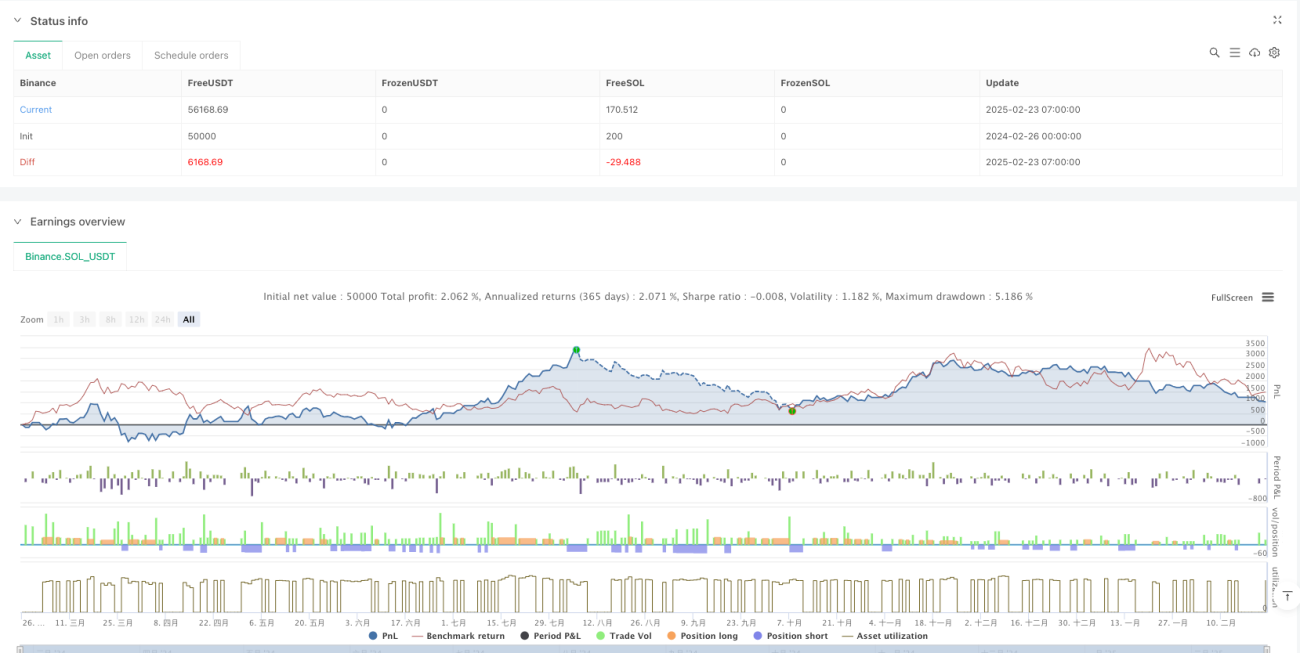

/*backtest

start: 2024-02-26 00:00:00

end: 2025-02-23 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"SOL_USDT"}]

*/

//@version=6

strategy('[DRAGON]SMA 34 & SMA 200 with Stochastic 9-3-3 & Trailing Stop (Price Chart)', overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Inputs for Moving Averages- 1