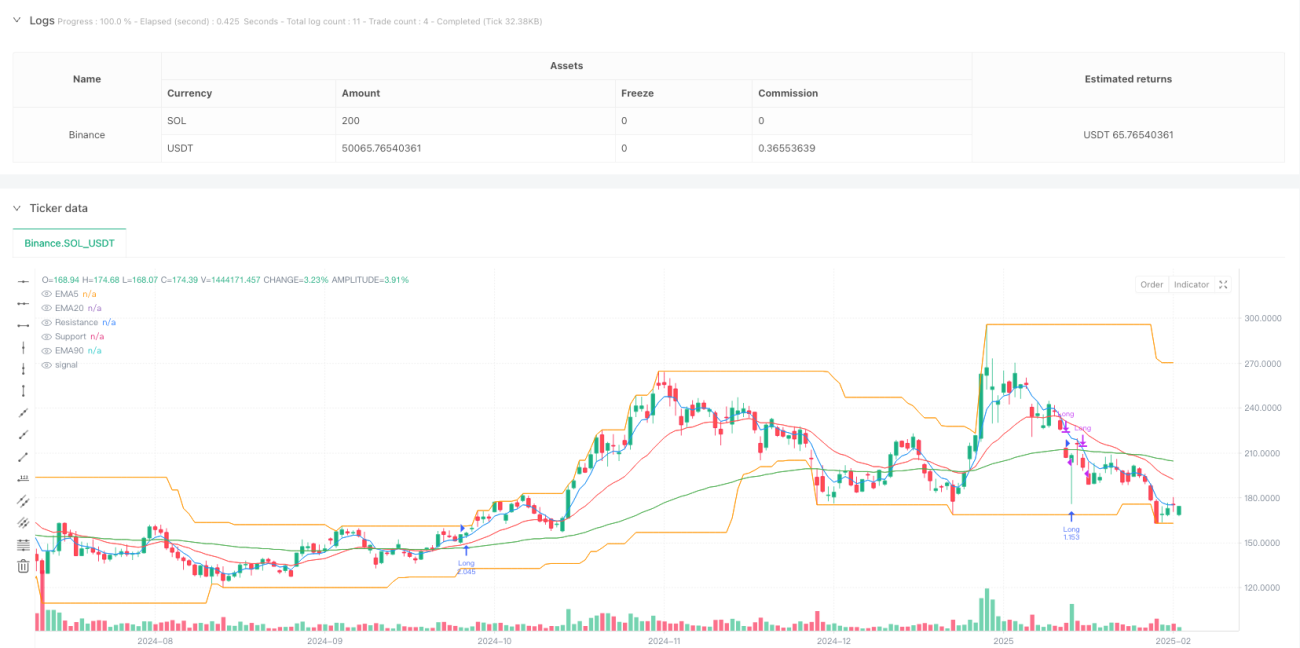

Estrategia de stop trading con medias móviles exponenciales y velas

Resumen

La estrategia de trading de parada de velas con media móvil exponencial es un sistema de trading cuantitativo basado en patrones de velas y la confirmación de tendencia mediante medias móviles. Esta estrategia utiliza principalmente la identificación de patrones específicos de velas (es decir, la señal de "parada de velas") como punto de entrada, combinada con el cruce de la EMA (media móvil exponencial) para confirmar la tendencia general del mercado, y emplea niveles dinámicos de soporte y resistencia para identificar rupturas del mercado. La estrategia incorpora un riguroso mecanismo de gestión de riesgos, que incluye posiciones de stop-loss predefinidas y una estrategia de take-profit basada en la relación riesgo-recompensa, garantizando que el riesgo de cada operación esté controlado.

Principio de la estrategia

El principio central de esta estrategia es identificar patrones específicos de velas en el mercado, que generalmente indican la posibilidad de una reversión a corto plazo. El mecanismo de funcionamiento es el siguiente:

-

Juicio de tendencia: Se determina la tendencia del mercado comparando la posición relativa de la EMA20 y la EMA90. Cuando la EMA20 está por encima de la EMA90, se considera una tendencia alcista; cuando la EMA20 está por debajo de la EMA90, se considera una tendencia bajista.

-

Identificación de la señal de parada de velas:

- En una tendencia alcista, la señal de parada de velas requiere: que la longitud de la sombra inferior sea al menos 0.8 veces el cuerpo, que la sombra superior sea menor que el cuerpo y que el precio de cierre sea superior al de apertura (vela alcista).

- En una tendencia bajista, la señal de parada de velas requiere: que la longitud de la sombra superior sea al menos 0.8 veces el cuerpo, que la sombra inferior sea menor que el cuerpo y que el precio de cierre sea inferior al de apertura (vela bajista).

-

Detección de rupturas: Se identifican rupturas del mercado comparando el precio de cierre actual con los niveles de soporte/resistencia (calculados con base en el mínimo/máximo de 30 períodos).

-

Condiciones de entrada: Cuando el mercado se encuentra en una tendencia específica y no está en estado de ruptura, si aparece una señal de parada de velas, la estrategia realiza la entrada según los parámetros de riesgo predefinidos (riesgo del 2.5% por operación).

-

Configuración del stop-loss: Para posiciones largas, el stop-loss se sitúa un 2.5% por debajo del precio de entrada; para posiciones cortas, el stop-loss se sitúa un 2.5% por encima del precio de entrada.

-

Condiciones de take-profit: Se basan en una combinación del porcentaje de ganancia y la relación riesgo-recompensa. Para posiciones largas se requiere al menos un 7% de beneficio y una relación riesgo-recompensa no inferior a 3; para posiciones cortas se requiere al menos un 6% de beneficio y una relación riesgo-recompensa no inferior a 3.

Ventajas de la estrategia

-

Señales claras de entrada y salida: Proporciona señales de trading nítidas mediante patrones específicos de velas y la tendencia de la media móvil, reduciendo la influencia emocional de los juicios subjetivos.

-

Mecanismo integral de confirmación de tendencia: Utiliza indicadores EMA de múltiples períodos para confirmar la tendencia del mercado, mejorando la fiabilidad de las señales de trading.

-

Identificación dinámica de soporte y resistencia: Emplea niveles de soporte y resistencia dinámicos calculados con ventanas móviles, lo que permite que la estrategia se adapte a diferentes fases del mercado.

-

Gestión de riesgos estricta: Parámetros de riesgo predefinidos (riesgo del 2.5% por operación) y condiciones de take-profit basadas en la relación riesgo-recompensa aseguran una gestión de capital razonable.

-

Criterios diferenciados para largos y cortos: Establece diferentes condiciones de entrada y objetivos de beneficio para operaciones largas y cortas, adaptándose a la asimetría del mercado.

-

Cálculo dinámico del tamaño de la posición: Calcula automáticamente el tamaño de la posición adecuado en función de la distancia al stop-loss, garantizando la consistencia del riesgo en cada operación.

Riesgos de la estrategia

-

Retraso de los indicadores: La EMA, como indicador rezagado, puede proporcionar señales tardías en mercados de rápida evolución, lo que resulta en malos momentos de entrada.

-

Riesgo de falsas rupturas: El mercado puede presentar falsas rupturas, generando señales erróneas. La solución es incorporar confirmación de volumen o aumentar el período de confirmación de ruptura.

-

Desafíos en el ajuste de sensibilidad: Los parámetros de la señal de parada de velas (como la proporción entre sombra y cuerpo) deben ajustarse según el mercado y el período. Una sensibilidad excesiva puede provocar un exceso de trading, mientras que una demasiado estricta puede hacer que se pierdan oportunidades.

-

Riesgo durante las transiciones de tendencia: Durante los períodos de cambio de tendencia, la estrategia puede generar una serie de operaciones perdedoras. La solución es agregar un filtro de fuerza de tendencia o reducir la frecuencia de trading cuando la tendencia no es clara.

-

Inadaptabilidad de la distancia fija de stop-loss: Utilizar el mismo porcentaje de stop-loss (2.5%) para todas las operaciones puede no adaptarse a diferentes volatilidades del mercado. Se podría considerar el uso de una distancia de stop-loss dinámica basada en la volatilidad.

-

Limitaciones del filtro RSI: Usar el filtro RSI solo para operaciones cortas puede generar un desequilibrio en la frecuencia de trading. Se podría considerar introducir un mecanismo de filtro similar para las operaciones largas u optimizar los parámetros actuales del RSI.

Direcciones de optimización de la estrategia

-

Parámetros adaptativos a la volatilidad: Introducir indicadores de volatilidad (como el ATR) para ajustar dinámicamente la proporción de sombra requerida en la señal de parada de velas y la distancia del stop-loss, permitiendo que la estrategia se adapte mejor a diferentes condiciones del mercado.

-

Confirmación en múltiples marcos temporales: Reintroducir la confirmación de tendencia en marcos temporales superiores (como el gráfico de 1 hora) para mejorar la fiabilidad de las señales de trading y reducir el impacto de las falsas señales.

-

Optimización del momento de entrada: Agregar filtros adicionales (como indicadores de fuerza de tendencia o confirmación de volumen) para optimizar el momento de entrada y aumentar la tasa de éxito de las operaciones.

-

Mecanismo de take-profit parcial: Introducir un sistema de take-profit escalonado que, al alcanzar cierto nivel de ganancia, mueva el stop-loss al precio de costo o fije una parte de las ganancias, para equilibrar mejor el riesgo y la recompensa.

-

Ampliación del período de backtesting: Realizar backtests más exhaustivos en diferentes ciclos y condiciones del mercado para verificar la solidez y adaptabilidad de la estrategia.

-

Optimización mediante aprendizaje automático: Utilizar métodos de aprendizaje automático para optimizar automáticamente los parámetros de la estrategia, encontrando la combinación óptima para un mercado específico.

-

Control de la frecuencia de trading: Introducir límites en el número de operaciones o un mecanismo de período de enfriamiento para evitar el exceso de trading en condiciones de mercado desfavorables.

Conclusión

La estrategia de trading de parada de velas con media móvil exponencial es un sistema de trading cuantitativo que combina análisis técnico y gestión de riesgos, generando señales de trading mediante la identificación de patrones específicos de velas y la confirmación de tendencia. Su principal ventaja radica en las reglas de trading claras y el estricto mecanismo de control de riesgos, lo que hace que las decisiones de trading sean más sistemáticas y disciplinadas. Sin embargo, como cualquier estrategia de análisis técnico, enfrenta desafíos como el retraso de los indicadores y la adaptabilidad a los cambios del mercado.

Mediante la incorporación de parámetros adaptativos a la volatilidad, la confirmación en múltiples marcos temporales y la optimización del momento de entrada, esta estrategia tiene el potencial de lograr un rendimiento más estable en diferentes entornos de mercado. En particular, la aplicación de métodos de aprendizaje automático para la optimización de parámetros podría mejorar significativamente la adaptabilidad y el rendimiento general. En cualquier caso, antes de implementar la estrategia en un entorno real, se recomienda realizar backtests y pruebas prospectivas exhaustivas para validar su comportamiento en condiciones de mercado reales.

- 1