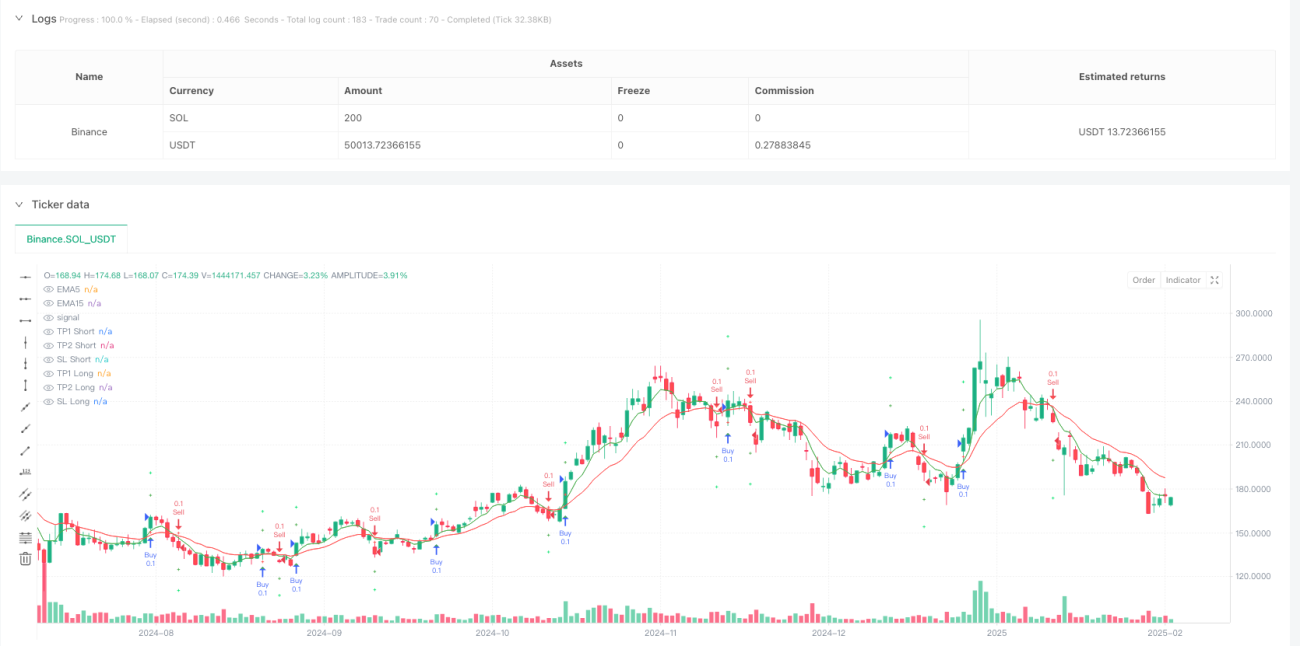

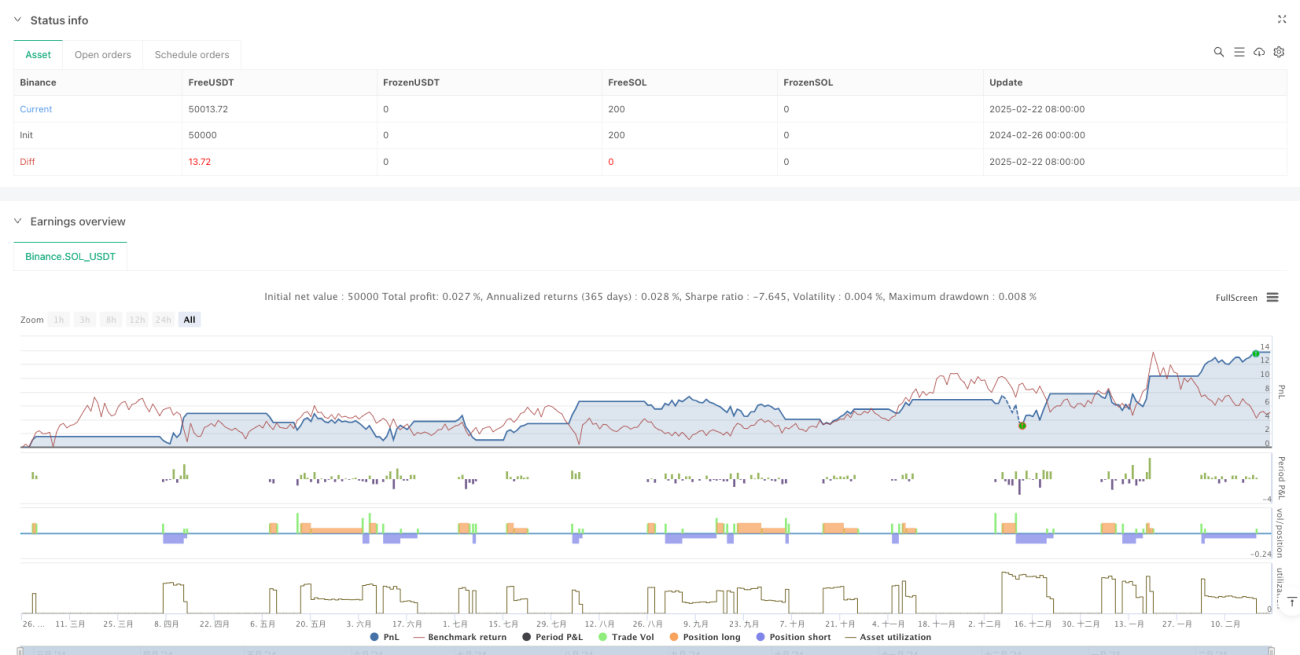

Resumen

El Sistema Adaptativo de Estrategia de Trading con Doble Media Móvil y Optimización de Beneficios Multinivel es una estrategia de trading cuantitativa eficiente diseñada para traders de corto plazo. El núcleo de esta estrategia se basa en las señales de cruce de la media móvil rápida (EMA5) y la media móvil lenta (EMA15), combinadas con la confirmación de momento del RSI, y utiliza el indicador de volatilidad ATR para ajustar dinámicamente los niveles de stop loss y take profit. El diseño del sistema emplea un modo de toma de ganancias de dos niveles, cerrando posiciones en diferentes múltiplos de volatilidad, lo que garantiza un bloqueo rápido de parte de las ganancias y permite capturar completamente las extensiones de precios, formando un marco integral de gestión de riesgos y rendimientos.

Principio de la Estrategia

Esta estrategia utiliza el cruce de dos medias móviles exponenciales (EMA) como señal de entrada base, complementada con el Índice de Fuerza Relativa (RSI) para una confirmación secundaria, y combina el Rango Verdadero Promedio (ATR) para establecer objetivos dinámicos de stop loss y take profit. El principio de implementación específico es el siguiente:

Condiciones de entrada:

- Señal de compra: cuando la EMA de 5 períodos cruza por encima de la EMA de 15 períodos y el RSI es superior a 50, indica que el momento a corto plazo es alcista y tiene suficiente fuerza.

- Señal de venta: cuando la EMA de 5 períodos cruza por debajo de la EMA de 15 períodos y el RSI es inferior a 50, indica que el momento a corto plazo es bajista y la tendencia a la baja está confirmada.

Gestión dinámica de riesgos:

- Stop Loss (SL): se establece como el precio actual menos 1 vez el valor del ATR (para posiciones largas) o más 1 vez el valor del ATR (para posiciones cortas).

- Primer objetivo de ganancias (TP1): se establece como el precio actual más 1.5 veces el valor del ATR (para posiciones largas) o menos 1.5 veces el valor del ATR (para posiciones cortas), cerrando el 50% de la posición en este nivel.

- Segundo objetivo de ganancias (TP2): se establece como el precio actual más 3 veces el valor del ATR (para posiciones largas) o menos 3 veces el valor del ATR (para posiciones cortas), cerrando el 50% restante de la posición en este nivel.

La idea central del diseño de la estrategia es capturar los puntos de inflexión de la tendencia mediante el cruce de EMAs, filtrar la calidad de las señales con el RSI, y utilizar el ATR para ajustar dinámicamente los niveles de salida, permitiendo que la estrategia se adapte a diferentes entornos de volatilidad del mercado.

Ventajas de la Estrategia

-

Gestión dinámica de riesgos: el uso del ATR como referencia de volatilidad permite que la estrategia se adapte automáticamente a diferentes entornos de volatilidad, ampliando o reduciendo automáticamente los espacios de stop loss y take profit en mercados de alta o baja volatilidad respectivamente.

-

Estructura de ganancias escalonada: la estrategia emplea un modo de toma de ganancias de dos niveles (1.5x ATR y 3x ATR); al alcanzar el primer objetivo, se cierra el 50% de la posición, lo que asegura un bloqueo rápido de parte de las ganancias y permite que la posición restante continúe capturando movimientos más grandes.

-

Mecanismo de confirmación múltiple: mediante la doble confirmación del cruce de EMAs y el indicador RSI, se filtran eficazmente muchas señales falsas, mejorando la precisión de las operaciones.

-

Gestión visual de operaciones: la estrategia marca claramente en el gráfico las señales de compra y venta, así como los niveles dinámicos de stop loss y take profit, lo que mejora enormemente la operatividad y transparencia del trading.

-

Sistema de alerta automatizado: las condiciones de alerta integradas notifican automáticamente al trader cuando se activa una señal de trading, evitando perder oportunidades.

-

Alta adaptabilidad de parámetros: la estrategia permite la personalización de los múltiplos del ATR, lo que facilita a los traders ajustarlos según su propia tolerancia al riesgo.

Riesgos de la Estrategia

-

Riesgo de reversión rápida del mercado: debido a que la estrategia se basa en cruces de EMAs de corto plazo, en mercados con volatilidad extrema o falsos rompimientos pueden ocurrir frecuentes reversiones de señal, lo que lleva a pérdidas consecutivas por stop loss. La solución es pausar el trading durante anuncios importantes o condiciones de mercado extremas, o agregar filtros adicionales de entorno de mercado.

-

Stop loss fijo insuficiente: aunque el ajuste dinámico del ATR proporciona cierta adaptabilidad, en casos de cambios estructurales del mercado (como gaps), un stop loss de 1x ATR puede no ser suficiente para proteger el capital. Se recomienda ajustar el multiplicador del ATR en la operativa real según las características de volatilidad histórica del producto específico.

-

Sensibilidad a los parámetros: la elección de los períodos de EMA y los umbrales del RSI tiene un gran impacto en el rendimiento de la estrategia; los parámetros óptimos pueden variar en diferentes condiciones de mercado. Se sugiere realizar backtesting con datos históricos para determinar la combinación de parámetros adecuada para el mercado objetivo.

-

Riesgo de liquidez intradía: en períodos de baja volatilidad del mercado, el rango de stop loss calculado por el ATR puede ser demasiado pequeño, lo que puede provocar la activación del stop loss debido a ligeras fluctuaciones de precio. Se puede establecer un número mínimo de pips como protección base.

-

Impacto de los costos de transacción: la estrategia está diseñada para trading de corto plazo, y el trading frecuente genera costos de transacción elevados. En la práctica, se debe considerar el impacto del spread y las comisiones en las ganancias.

Direcciones de Optimización de la Estrategia

-

Introducir filtro de horario de negociación: el código ya sugiere operar en períodos de alta volatilidad (como la superposición de Londres-Nueva York), pero no está codificado como restricción en el algoritmo. Se puede agregar un filtro basado en la hora del mercado para generar señales solo en los mejores horarios de negociación, evitando señales falsas en períodos de baja volatilidad.

-

Optimizar el período y umbral del RSI: actualmente el RSI utiliza el período estándar de 14 y el umbral medio de 50. Se puede ajustar el período del RSI a un valor más compatible con el marco temporal utilizado, y considerar el uso de umbrales asimétricos (por ejemplo, 55 para largos y 45 para cortos) para adaptarse a posibles sesgos del mercado.

-

Agregar filtro de tendencia: aunque el cruce de EMAs ya proporciona una indicación de dirección de tendencia, se puede agregar un indicador de tendencia de mayor plazo (como EMA de 50 períodos) como filtro de tendencia global, operando solo en la dirección de la tendencia principal para aumentar la tasa de éxito.

-

Gestión dinámica del tamaño de la posición: actualmente la estrategia utiliza un tamaño de posición fijo (0.1). Se puede implementar una gestión dinámica basada en el ATR o en el saldo de la cuenta, ajustando automáticamente el tamaño de la posición en diferentes entornos de volatilidad para mantener una exposición al riesgo consistente.

-

Mecanismo de control de drawdown: agregar una lógica de control de drawdown basada en el patrimonio de la cuenta, reduciendo automáticamente el tamaño de las operaciones o pausando el trading al alcanzar un umbral específico de drawdown, protegiendo el capital.

-

Ponderación de calidad de señal: se puede asignar una puntuación de calidad a las señales (basada en el ángulo del cruce de EMAs, la fuerza de la lectura del RSI, etc.) y ajustar dinámicamente el tamaño de la posición o la anchura del stop loss según la puntuación, dando mayor peso a las señales de alta calidad.

Conclusión

El Sistema Adaptativo de Estrategia de Trading con Doble Media Móvil y Optimización de Beneficios Multinivel es un sistema de trading de corto plazo que combina orgánicamente indicadores técnicos, gestión dinámica de riesgos y objetivos de ganancias multinivel. Sus principales ventajas son una alta adaptabilidad, un estricto control de riesgos y buenas características de visualización y automatización. A través del cruce de EMAs para capturar cambios en el momento del precio, el RSI para confirmar la validez de la señal y el ATR para ajustar dinámicamente los niveles de salida, se forma un ciclo completo de trading.

Esta estrategia es especialmente adecuada para traders de corto plazo en mercados de alta liquidez y volatilidad, pero los usuarios deben prestar atención al filtro de condiciones del mercado y la optimización de parámetros para adaptarse a diferentes entornos de mercado. Siguiendo las direcciones de optimización sugeridas, la estrategia aún tiene margen para mejorar su rendimiento, especialmente en la incorporación de filtros de tendencia y gestión dinámica de posiciones. En general, se trata de una estrategia de trading cuantitativa bien diseñada, con lógica clara y alta aplicabilidad práctica.

- 1