Estrategia de cruce de medias móviles dobles con filtro de volatilidad y alto ratio Sharpe

Resumen

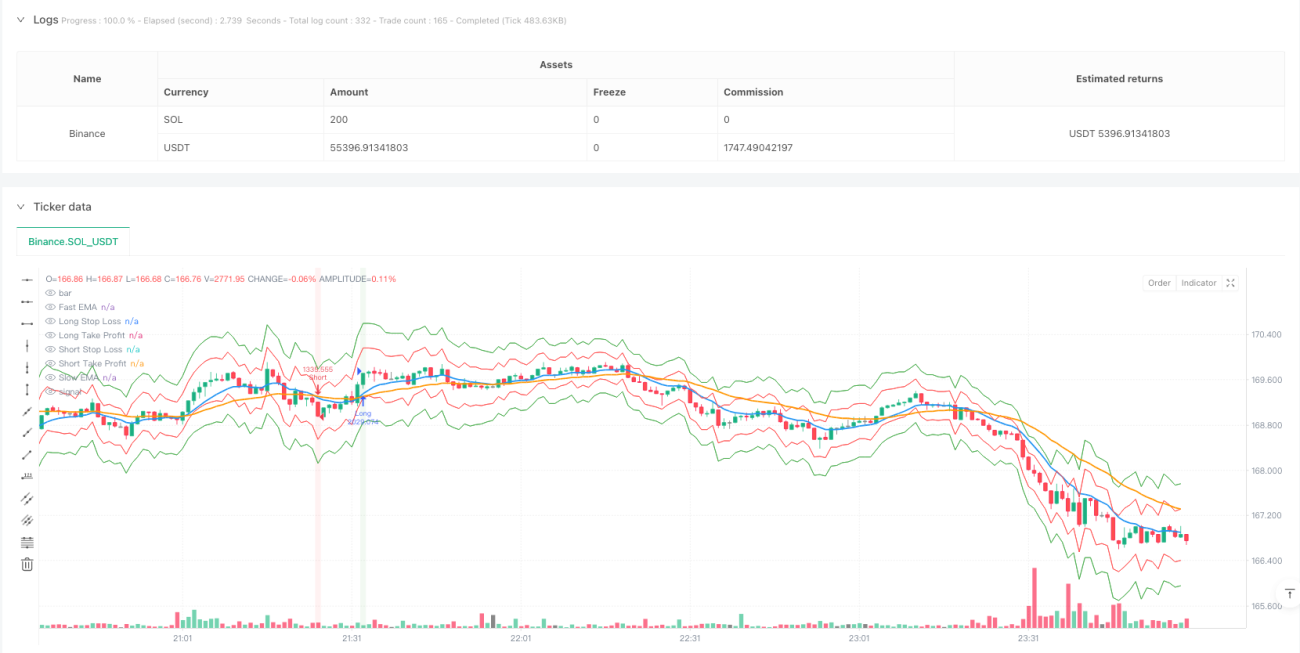

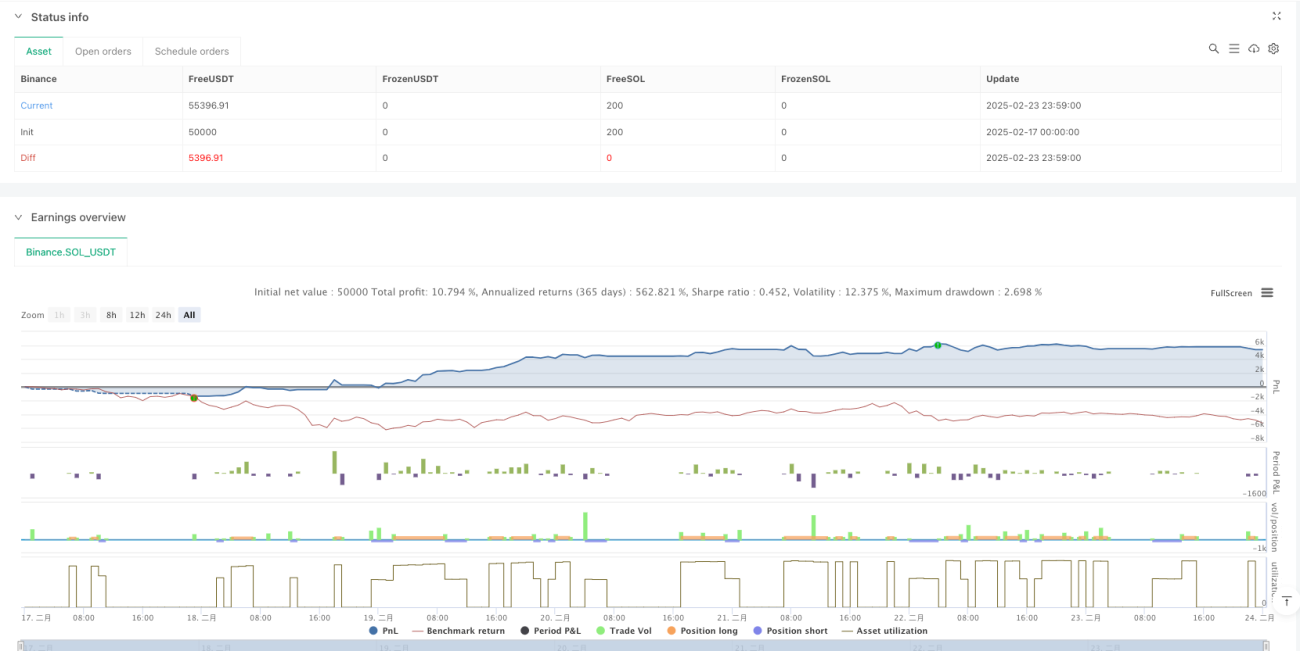

Esta estrategia es un sistema de trading cuantitativo basado en el cruce de medias móviles exponenciales (EMA) dobles y el filtro de rango verdadero promedio (ATR), diseñado específicamente para entornos de mercado de alta volatilidad. Combina las ventajas del seguimiento de tendencias y el filtrado de volatilidad, buscando la mejor relación riesgo-rentabilidad ajustada en mercados de alta volatilidad implícita (IV). El núcleo de la estrategia es determinar la dirección de la tendencia mediante el cruce dorado (golden cross) y la cruce de muerte (death cross) de la EMA rápida (10 días) y la EMA lenta (30 días), mientras utiliza el ATR y sus derivados para identificar entornos de alta volatilidad, asegurando que solo se realicen operaciones cuando la volatilidad es suficientemente alta, mejorando así el ratio de Sharpe.

Principio de la Estrategia

La estrategia se basa en la combinación de dos indicadores técnicos principales:

-

Indicadores de tendencia:

- Media móvil exponencial rápida (EMA_fast): EMA de 10 días, utilizada para capturar cambios de tendencia a corto plazo.

- Media móvil exponencial lenta (EMA_slow): EMA de 30 días, utilizada para determinar la dirección de la tendencia a largo plazo.

-

Indicadores de volatilidad:

- Rango Verdadero Promedio (ATR): ATR de 14 días, mide la volatilidad del mercado.

- Media del ATR (ATR_mean): Media móvil simple del ATR de 20 días, utilizada como referencia de volatilidad.

- Desviación estándar del ATR (ATR_std): Desviación estándar del ATR de 20 días, utilizada para juzgar cambios extremos de volatilidad.

La lógica de trading de la estrategia es clara: cuando la media móvil a corto plazo (EMA_fast) cruza al alza la media móvil a largo plazo (EMA_slow) formando un cruce dorado, y el ATR actual es superior a su media más una desviación estándar, se genera una señal de compra (largo). Cuando la media móvil a corto plazo cruza a la baja la media móvil a largo plazo formando un cruce de muerte, y se cumple la misma condición de ATR, se genera una señal de venta (corto). La condición de salida es la reversión de la tendencia (nuevo cruce de medias) o una disminución significativa de la volatilidad (ATR por debajo de la media menos una desviación estándar).

Para controlar el riesgo, la estrategia establece un stop-loss dinámico basado en ATR (precio de entrada ± 2ATR) y un take-profit (precio de entrada ± 4ATR), e implementa una gestión dinámica de posición basada en el porcentaje de capital de la cuenta y la volatilidad del mercado, asegurando que el riesgo por operación no exceda el 1%-2% del capital de la cuenta.

Ventajas de la Estrategia

-

Captura de entornos de alta volatilidad: La estrategia, a través del filtro ATR, garantiza que solo se opere en entornos de alta volatilidad, lo que permite aprovechar al máximo las fluctuaciones de precios durante períodos de turbulencia del mercado, aumentando el potencial de ganancias.

-

Rentabilidad ajustada al riesgo: La combinación de seguimiento de tendencias y filtrado de volatilidad evita operaciones ineficaces durante períodos de baja volatilidad, mejorando significativamente la relación entre rentabilidad y riesgo, es decir, el ratio de Sharpe.

-

Alta adaptabilidad: Los mecanismos dinámicos de stop-loss y gestión de posición basados en ATR pueden ajustarse automáticamente según las condiciones del mercado, permitiendo que la estrategia mantenga un control de riesgo adecuado en diferentes entornos de volatilidad.

-

Amplio espacio de optimización de parámetros: Los múltiples parámetros clave de la estrategia (como los períodos de EMA, el umbral de ATR, el factor de riesgo) pueden optimizarse según las condiciones específicas del mercado, mejorando la adaptabilidad del sistema.

-

Implementación simple y eficiente: El diseño basado en datos diarios hace que la implementación de la estrategia sea relativamente simple, con baja carga computacional, adecuada para traders de frecuencia media, sin necesidad de datos de alta frecuencia complejos.

Riesgos de la Estrategia

-

Riesgo de ruptura falsa: En mercados laterales (en rango), los cruces de medias móviles pueden generar señales falsas, resultando en operaciones frecuentes y pérdidas. La solución es agregar otros indicadores de confirmación como el volumen o el RSI para filtrar señales falsas.

-

Impacto de los costos de transacción: La negociación frecuente en mercados de alta volatilidad puede generar costos de transacción elevados, incluyendo comisiones y deslizamiento. Se recomienda considerar estos costos en las pruebas retrospectivas (backtesting) y posiblemente reducir la frecuencia de operaciones alargando el tiempo de tenencia o aumentando el umbral de entrada.

-

Riesgo de retroceso (drawdown): Aunque la estrategia tiene un mecanismo de stop-loss, en condiciones extremas del mercado (como gaps o flash crashes), las pérdidas reales pueden exceder las expectativas. Se recomienda establecer un límite de riesgo total para la cuenta, asegurando que el riesgo acumulado de todas las posiciones esté dentro de niveles aceptables.

-

Sensibilidad a los parámetros: El rendimiento de la estrategia puede ser sensible a la elección de parámetros; diferentes entornos de mercado pueden requerir diferentes configuraciones. La solución es reoptimizar los parámetros periódicamente o adoptar un enfoque de parámetros adaptativos.

-

Cambios en el entorno del mercado: En entornos de baja volatilidad o mercados sin tendencia clara, la estrategia puede no generar señales de trading durante mucho tiempo o generar señales con mal rendimiento. Se puede considerar cambiar a diferentes estrategias según el entorno del mercado.

Direcciones de Optimización de la Estrategia

-

Filtrado de volatilidad multinivel: Se pueden introducir indicadores de volatilidad de múltiples marcos temporales, como ATR de corto, mediano y largo plazo, asegurando que se cumplan las condiciones de alta volatilidad en diferentes escalas de tiempo antes de entrar, reduciendo señales falsas.

-

Mejora con aprendizaje automático: Se pueden introducir algoritmos de aprendizaje automático para predecir tendencias y volatilidad, como el uso de modelos LSTM o Random Forest para predecir los niveles futuros de ATR y las tendencias de precios, mejorando la calidad de las señales.

-

Parámetros adaptativos: Implementar un ajuste adaptativo de los períodos de EMA y los umbrales de ATR, por ejemplo, ajustando automáticamente los parámetros en diferentes ciclos de mercado para adaptarse a los cambios en el estado del mercado, mejorando la robustez de la estrategia.

-

Integración de indicadores de sentimiento: Introducir indicadores de sentimiento del mercado como el VIX (índice de volatilidad), flujos de capital o datos del mercado de opciones, añadiendo una base de confirmación para las señales de entrada, mejorando la calidad de las señales.

-

Optimización de take-profit y stop-loss: Se pueden implementar estrategias más complejas de take-profit y stop-loss, como un stop-loss móvil basado en ATR o un take-profit inteligente basado en niveles de soporte/resistencia, mejorando la relación ganancia-pérdida.

-

Adaptabilidad a múltiples mercados: Extender la estrategia para que pueda ejecutarse simultáneamente en múltiples mercados relacionados, aprovechando las correlaciones entre mercados y las diferencias de volatilidad para diversificar el riesgo y aumentar las oportunidades.

-

Clasificación del entorno de mercado: Desarrollar un módulo de identificación del entorno de mercado para ajustar los parámetros de la estrategia o la lógica de trading en diferentes entornos (tendencia, lateral, alta volatilidad, baja volatilidad, etc.), mejorando el rendimiento de la estrategia en todo clima.

Resumen

La estrategia de cruce de medias móviles dobles con filtro de volatilidad y alto ratio de Sharpe es un sistema de trading cuantitativo que combina el seguimiento de tendencias y el filtrado de volatilidad, buscando altos rendimientos ajustados al riesgo operando únicamente en entornos de alta volatilidad. La estrategia determina la dirección de la tendencia mediante el cruce de medias móviles rápidas y lentas, mientras utiliza indicadores relacionados con el ATR para asegurar que el mercado se encuentre en un estado de alta volatilidad, mejorando así la calidad de las señales de trading.

Los mecanismos dinámicos de stop-loss, take-profit y gestión de posición permiten a la estrategia controlar el riesgo de manera efectiva y adaptarse a diferentes condiciones del mercado. Aunque existen riesgos como rupturas falsas, costos de transacción y sensibilidad a parámetros, la robustez y el rendimiento de la estrategia tienen potencial de mejora mediante la introducción de direcciones de optimización como el filtrado de volatilidad multinivel, la integración de indicadores de sentimiento y la mejora con aprendizaje automático.

Para los traders cuantitativos que buscan obtener rendimientos ajustados al riesgo relativamente altos en mercados de alta volatilidad, este es un marco de estrategia que vale la pena considerar. Antes de la implementación real, se recomienda realizar pruebas retrospectivas históricas exhaustivas y optimización de parámetros, y ajustar los parámetros de la estrategia según las características específicas del mercado para obtener los mejores resultados de trading.

- 1