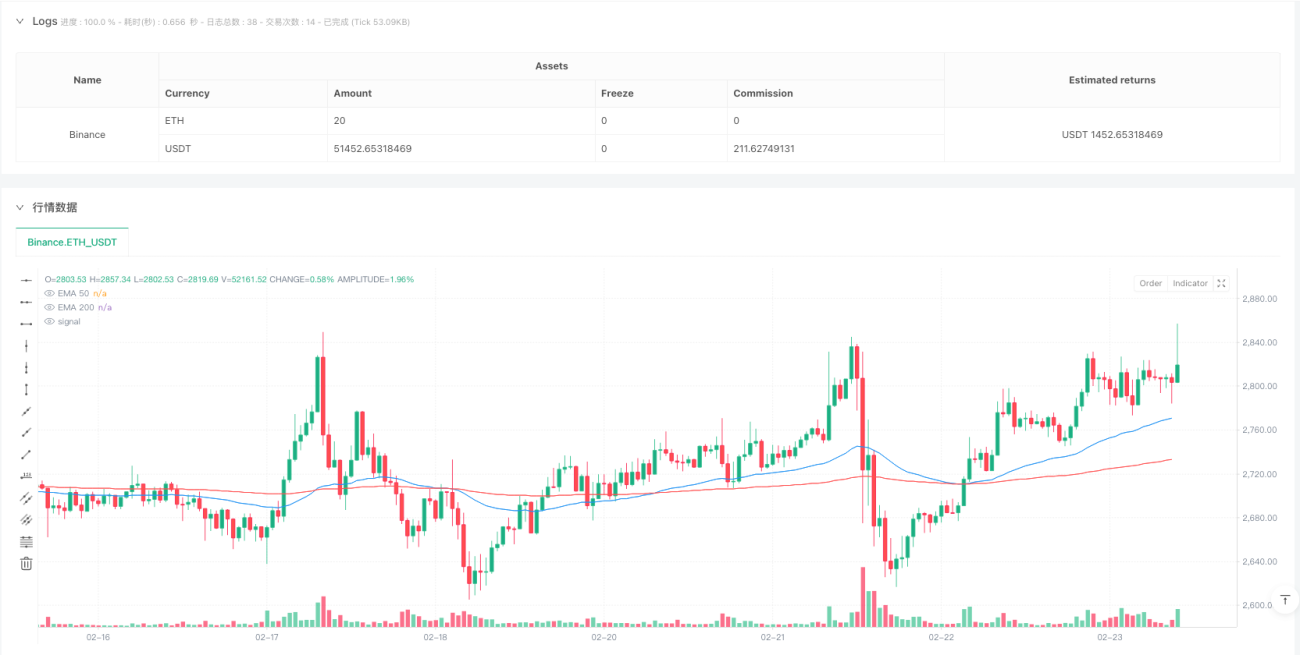

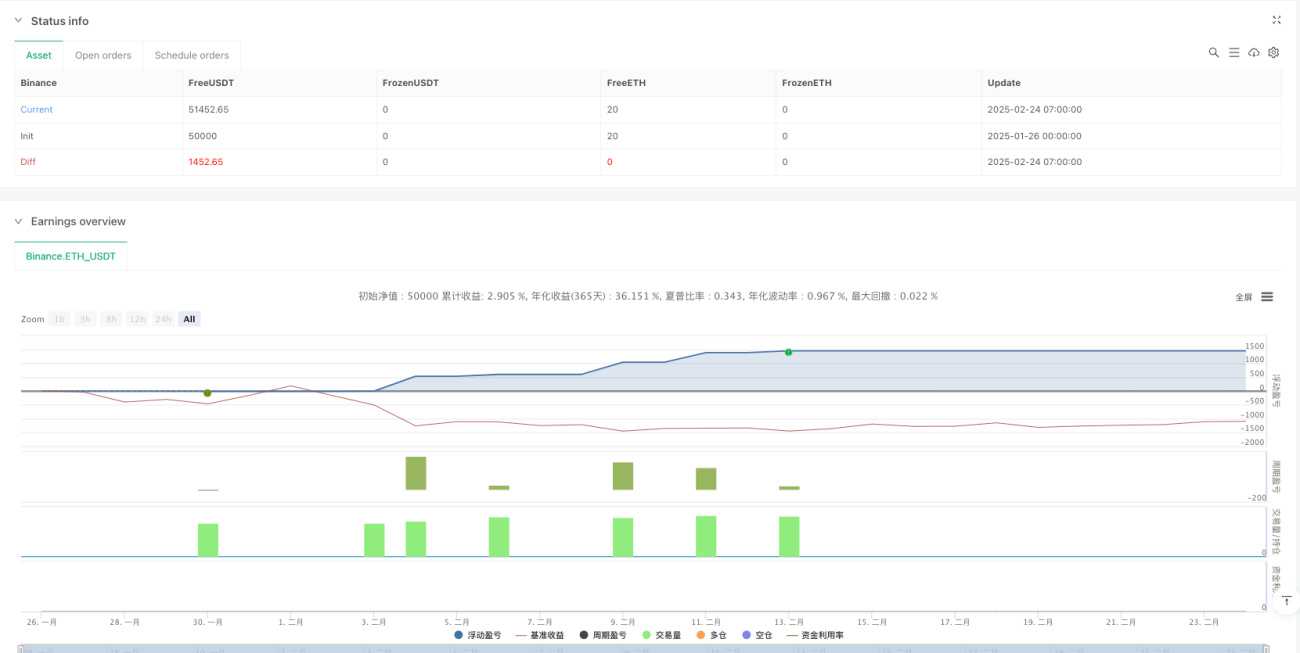

Resumen

Esta estrategia de trading cuantitativo es un sistema basado en rupturas de tendencia que combina múltiples filtros con una estricta gestión de riesgos. El núcleo del diseño utiliza el cruce entre el precio y las medias móviles como señal principal de entrada, incorporando el indicador de volatilidad ATR para optimizar el momento de entrada. Además, emplea una combinación de EMA50 y EMA200 como filtro de tendencia, asegurando que las operaciones solo se abran en entornos de tendencia fuerte. La estrategia también establece stops fijos y objetivos de ganancia, con capacidad de ajustar dinámicamente el nivel de stop según la volatilidad del mercado. Según los datos de backtesting, la estrategia muestra un rendimiento excelente en el marco temporal de 15 minutos, con una tasa de aciertos superior al 74% y un factor de beneficio de 2,4, demostrando una rentabilidad sólida y un buen control del riesgo.

Principio de la Estrategia

La estrategia opera basándose en un sistema de señales multidimensionales. Las condiciones principales de entrada son:

-

Generación de señales de ruptura: Se identifican oportunidades de ruptura de tendencia mediante el cruce del precio con la SMA de máximos/mínimos ajustada por el valor ATR. Para posiciones largas, se requiere que el precio cruce al alza (ta.crossover) la SMA de máximos más el ajuste ATR. Para posiciones cortas, se requiere que el precio cruce a la baja (ta.crossunder) la SMA de mínimos menos el ajuste ATR.

-

Filtro de tendencia: La estrategia utiliza la combinación de EMA50 y EMA200 para construir un sistema de juicio del entorno de tendencia. Para largos, se exige que el precio esté por encima de EMA50 y que EMA50 esté por encima de EMA200, confirmando una tendencia alcista. Para cortos, se exige que el precio esté por debajo de EMA50 y que EMA50 esté por debajo de EMA200, confirmando una tendencia bajista.

-

Filtro temporal: La estrategia limita las operaciones al período comprendido entre las 2 a. m. y las 2 p. m. (hora de Nueva York), centrándose en los momentos de mayor actividad y volatilidad del mercado.

-

Mecanismo de enfriamiento: Después de cada operación, se establece un período de enfriamiento de 15 velas para evitar el exceso de trading y reducir el impacto de señales falsas por ruido del mercado.

-

Sistema de gestión de riesgos:

- Stop fijo: Se establece un stop loss fijo de 50 puntos, ajustado dinámicamente mediante el valor ATR.

- Take profit fijo: Se establece un objetivo de ganancia fijo de 100 puntos.

- Mecanismo de punto de equilibrio: Cuando la operación alcanza una ganancia de 50 puntos, el stop loss se desplaza cerca del costo (con un margen de 2 ticks).

La estrategia convierte los puntos en movimientos de precio reales utilizando pipSize (unidad mínima de fluctuación), asegurando que las reglas de gestión de riesgos se apliquen correctamente en diferentes instrumentos.

Ventajas de la Estrategia

-

Sistema de múltiples filtros: Al combinar ruptura de precios, confirmación de tendencia, filtro temporal y mecanismo de enfriamiento, reduce significativamente las señales falsas y mejora la calidad de las operaciones. Solo se abren posiciones cuando se cumplen múltiples condiciones, lo que aumenta la fiabilidad de las señales.

-

Control de riesgos adaptativo: La combinación de stops fijos/objetivos de ganancia con el ajuste dinámico del ATR permite que la estrategia se adapte a diferentes entornos de volatilidad. El multiplicador ATR (1.2) amplía automáticamente el margen de protección en períodos de alta volatilidad y lo reduce en períodos de baja volatilidad, logrando una gestión inteligente del riesgo.

-

Mecanismo de punto de equilibrio: Cuando la operación obtiene un beneficio específico (50 puntos), el stop loss se desplaza automáticamente cerca del costo, protegiendo las ganancias ya obtenidas y permitiendo que la tendencia continúe desarrollándose, optimizando la relación riesgo-beneficio.

-

Protección contra el exceso de trading: El período de enfriamiento (15 velas) evita eficazmente la apertura continua de posiciones en condiciones de mercado similares, reduciendo la frecuencia de operaciones y los costos de transacción, y evitando stops frecuentes en mercados laterales.

-

Control de horario de alta calidad: Limitar las operaciones al período de 2 a. m. a 2 p. m. (hora de Nueva York) permite centrarse en momentos de liquidez y volatilidad ideales, evitando períodos de baja liquidez y volatilidad anormal.

-

Rendimiento destacado en backtesting: La estrategia muestra una tasa de aciertos superior al 74% y un factor de beneficio de 2,4 en el marco temporal de 15 minutos, lo que indica una rentabilidad sólida y una buena relación riesgo-beneficio.

Riesgos de la Estrategia

-

Riesgo de deslizamiento en stops: En caso de grandes gaps de mercado, el stop loss fijo podría no ejecutarse perfectamente, y las pérdidas reales podrían superar las esperadas. Solución: considerar aumentar el margen del stop loss o introducir un sistema de stop dinámico basado en volatilidad.

-

Retraso en la identificación de tendencias: El uso de EMA50 y EMA200 como filtro de tendencia puede provocar que se pierdan oportunidades en las primeras etapas de una tendencia o que se mantengan posiciones después de que la tendencia haya terminado. Se puede optimizar introduciendo indicadores de tendencia más sensibles o análisis de múltiples marcos temporales.

-

Sensibilidad a los parámetros: El rendimiento de la estrategia depende en gran medida de parámetros clave como length(10) y cooldownBars(15). Los cambios en las condiciones del mercado pueden hacer que los parámetros óptimos dejen de ser válidos, por lo que se requiere una reoptimización periódica o la introducción de mecanismos de ajuste adaptativo de parámetros.

-

Limitación del objetivo de ganancia fijo: El objetivo fijo de 100 puntos puede cerrar operaciones demasiado pronto en mercados con tendencias fuertes, limitando el potencial de ganancias. Se podría implementar una estrategia de toma de ganancias parcial o un trailing stop para optimizar el rendimiento en tendencias fuertes.

-

Limitación del filtro temporal: La ventana de trading de 2 a. m. a 2 p. m. (hora de Nueva York) puede perder oportunidades en otros momentos, especialmente en mercados que operan las 24 horas. Se podría ajustar la ventana según las características del mercado o la zona horaria.

-

Estabilidad del ajuste ATR: Los cambios repentinos en el valor ATR pueden provocar inestabilidad en las condiciones de entrada y en los niveles de stop. Se recomienda utilizar un cálculo ATR de período más largo o suavizar el valor ATR para reducir el impacto de las fluctuaciones a corto plazo.

Direcciones de Optimización de la Estrategia

-

Sistema de objetivo de ganancia dinámico: Reemplazar el objetivo fijo de 100 puntos por un objetivo basado en la volatilidad, que se ajuste automáticamente según las condiciones del mercado. La implementación podría usar múltiplos del valor ATR como distancia objetivo, fijando objetivos mayores en entornos de alta volatilidad y objetivos más conservadores en entornos de baja volatilidad.

-

Sistema de clasificación de intensidad de tendencia: Optimizar el filtro de tendencia actual introduciendo un sistema de puntuación de intensidad de tendencia, que ajuste el tamaño de la posición o los parámetros de riesgo según la fuerza de la tendencia. Se puede construir una puntuación combinada considerando el ángulo de las medias móviles, la distancia del precio a las medias, etc., para lograr decisiones de trading más refinadas.

-

Confirmación de múltiples marcos temporales: Agregar un mecanismo de confirmación de tendencia en marcos temporales superiores para asegurar que la dirección de la operación esté alineada con la tendencia mayor. Por ejemplo, antes de operar en un gráfico de 15 minutos, confirmar la dirección de la tendencia en gráficos de 1 hora o 4 horas, mejorando la calidad de las señales.

-

Mecanismo de toma de ganancias parcial: Implementar una estrategia de toma de ganancias en múltiples niveles, que permita cerrar parcialmente la posición al alcanzar ciertos niveles de beneficio, asegurando ganancias y manteniendo la posibilidad de seguir obteniendo beneficios. Se podría diseñar para cerrar el 50% cuando el beneficio alcance los 50 puntos, y mantener el resto con un trailing stop.

-

Período de enfriamiento adaptativo: Cambiar el período fijo de 15 velas por un período dinámico basado en la volatilidad del mercado. En mercados de alta volatilidad, se puede acortar el período de enfriamiento para capturar más oportunidades; en mercados de baja volatilidad, se puede alargar para evitar el exceso de trading.

-

Validación mejorada con backtesting: Ampliar el alcance del backtesting, verificando la robustez de la estrategia en diferentes mercados y períodos de tiempo, prestando especial atención al rendimiento en diversas condiciones de mercado. Implementar optimización escalonada y simulaciones de Monte Carlo para evaluar la sensibilidad a los parámetros y la robustez de la estrategia.

Resumen

La estrategia de seguimiento de tendencia adaptativa multidimensional y gestión de riesgos es un sistema de trading cuantitativo bien diseñado que integra señales de ruptura de precio, filtro de tendencia, control horario y múltiples capas de gestión de riesgos, logrando una alta tasa de aciertos y un excelente factor de beneficio. La estrategia pone especial énfasis en el control del riesgo, combinando stops fijos con ajustes dinámicos del ATR para proteger el capital, y utilizando el mecanismo de punto de equilibrio para asegurar parte de las ganancias. Es adecuada para el trading de tendencia a corto y medio plazo, y muestra un rendimiento excepcional especialmente en el marco temporal de 15 minutos.

Aunque existen áreas de mejora en la optimización de parámetros y la gestión de ganancias, la estrategia ya demuestra las ventajas clave del trading sistemático: disciplina, control de riesgos y una lógica de trading repetible. Mediante la implementación de las medidas de optimización sugeridas, especialmente el objetivo de ganancia dinámico y el sistema de confirmación de múltiples marcos temporales, la estrategia podría mantener un rendimiento estable en diferentes entornos de mercado y mejorar aún más su rentabilidad general.

- 1