Estrategia de trading de ondas de momentum con múltiples indicadores

Resumen

La estrategia de trading de ondas de momento multiindicador es un sistema de indicadores de momento basado en una versión mejorada del cálculo MACD (Convergencia/Divergencia de Medias Móviles), diseñado para ayudar a los traders a visualizar los cambios de momento del mercado y los posibles cambios de dirección. Esta estrategia calcula el momento mediante la diferencia entre dos medias móviles exponenciales (EMA), y combina un realce visual de efecto neón para hacer que las ondas de momento sean más intuitivas y visibles. Este método ayuda a los traders a identificar zonas donde el momento se fortalece o debilita, lo que podría alinearse con tendencias del mercado o puntos de reversión. La estrategia añade niveles de umbral personalizados y efectos visuales intuitivos al MACD tradicional, ofreciendo una nueva perspectiva y metodología para el análisis técnico.

Principio de la Estrategia

El principio central de esta estrategia se basa en una combinación innovadora del cálculo de momento y la representación visual. La implementación específica es la siguiente:

-

Base del cálculo de momento:

- Se utiliza una EMA rápida (período 12) y una EMA lenta (período 26) para medir el momento a corto y largo plazo.

- La línea de señal es una EMA de 20 períodos de la diferencia del MACD, utilizada para suavizar las fluctuaciones.

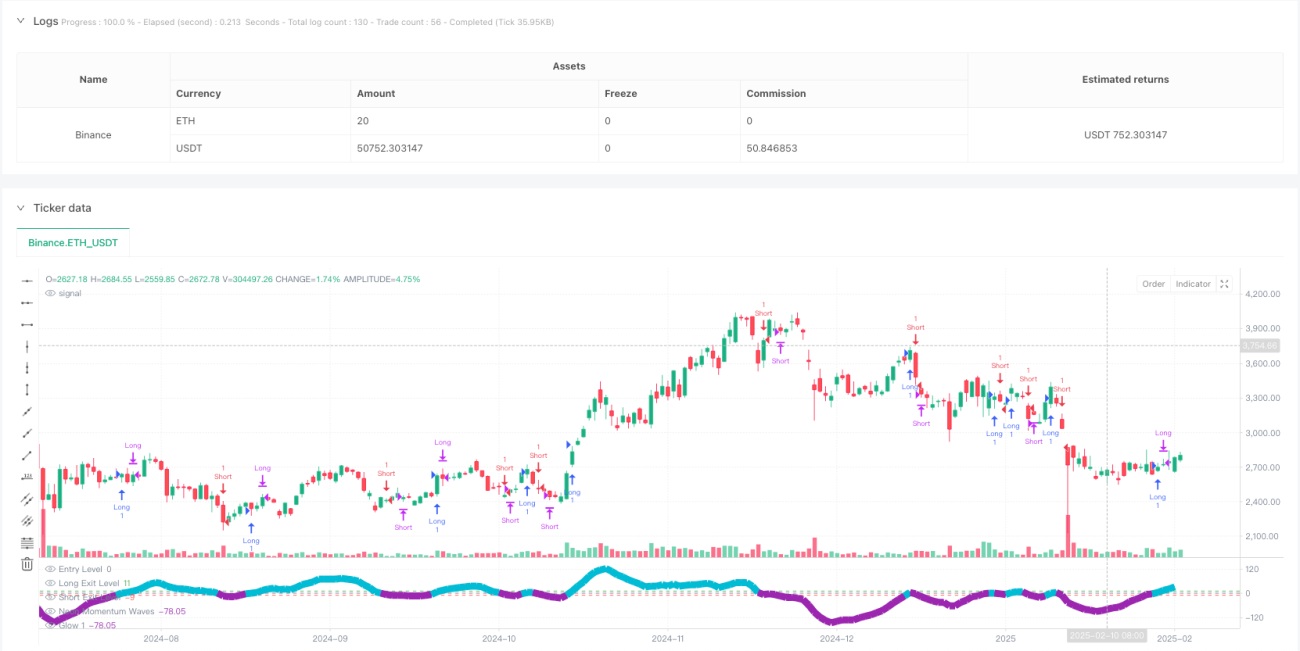

- El histograma (onda de momento) representa la diferencia entre el valor MACD y la línea de señal.

-

Interpretación del cambio de momento:

- Aumento de momento: cuando el histograma sube y está por encima de la línea cero, puede indicar un fortalecimiento de la tendencia alcista.

- Disminución de momento: cuando el histograma baja y está por debajo de la línea cero, puede indicar un debilitamiento de la tendencia o un aumento del momento bajista.

- Puntos de agotamiento potencial: el usuario puede definir niveles de umbral personalizados (por defecto: ±10) para resaltar intervalos de momento significativamente fuerte o débil.

-

Generación de señales de trading:

- Entrada larga: cuando el histograma cruza por debajo hacia arriba la línea de nivel de entrada (por defecto 0).

- Entrada corta: cuando el histograma cruza por arriba hacia abajo la línea de nivel de entrada (por defecto 0).

- Salida larga: cuando se mantiene una posición larga y el histograma cruza por encima de la línea de salida larga (por defecto 11).

- Salida corta: cuando se mantiene una posición corta y el histograma cruza por debajo de la línea de salida corta (por defecto -9).

-

Diseño de realce visual:

- El efecto neón se crea mediante múltiples capas de trazado con diferentes niveles de transparencia, mejorando la claridad de los cambios de momento.

- La onda de color azul claro (aqua) resalta el momento alcista, mientras que la onda púrpura indica el momento bajista.

- Líneas de referencia horizontales marcan la línea cero y los umbrales definidos por el usuario, mejorando la interpretación.

El análisis del código muestra que la estrategia utiliza la función ta.ema de PineScript para calcular las medias móviles exponenciales, y la función color.new para crear capas de color con diferente transparencia, logrando así el efecto neón. Toda la lógica de la estrategia es clara, con definiciones e implementación explícitas desde el cálculo del momento hasta la generación de señales de trading.

Ventajas de la Estrategia

-

Visualización mejorada:

- El formato de onda neón proporciona indicios visuales más claros que el histograma MACD estándar.

- Los cambios dinámicos de color (azul claro y púrpura) distinguen intuitivamente el momento alcista del bajista.

- El efecto de halo creado por las múltiples capas de trazado mejora la visibilidad de las ondas, facilitando la identificación de cambios de momento.

-

Parámetros flexibles:

- El usuario puede personalizar las longitudes de la EMA rápida, lenta y de la línea de señal para adaptarse a diferentes entornos de mercado.

- Los umbrales de entrada y salida ajustables permiten a los traders personalizar la estrategia según su tolerancia al riesgo.

- El uso de diferentes capas de transparencia realza el efecto de las ondas manteniendo la claridad del gráfico.

-

Escenarios de aplicación versátiles:

- Puede utilizarse para identificar períodos de aumento o disminución del momento, ayudando a confirmar tendencias.

- Es aplicable en diferentes marcos temporales, desde trading a corto plazo hasta inversión a largo plazo, con ajustes adecuados.

- Se puede combinar con otros indicadores técnicos y métodos de análisis para formar un sistema de trading completo.

-

Marco de decisión basado en el momento:

- Proporciona reglas claras de entrada y salida, reduciendo el juicio subjetivo.

- La visualización de los cambios de momento ayuda a comprender la estructura del mercado y posibles puntos de inflexión.

- Ayuda a identificar zonas de sobrecompra o sobreventa mediante niveles de umbral claramente definidos.

En la implementación del código, la estrategia utiliza las funciones ta.crossover y ta.crossunder para capturar con precisión las señales de cruce, y strategy.entry y strategy.close para ejecutar automáticamente las operaciones, lo que proporciona a los traders un método sistemático para ejecutar una estrategia basada en el momento.

Riesgos de la Estrategia

-

Problema de retardo en las señales:

- El cálculo basado en EMA tiene inherentemente un rezago, lo que puede provocar retrasos en las señales en mercados que cambian rápidamente.

- En mercados de alta volatilidad, las señales de entrada y salida pueden producirse después de que el precio ya se haya movido significativamente.

- Solución: se podría considerar reducir la longitud del período de la EMA o combinarlo con otros indicadores adelantados para anticipar puntos de inflexión.

-

Riesgo de falsas rupturas:

- En mercados laterales, el indicador de momento puede generar múltiples señales falsas al cruzar la línea cero.

- Una configuración inadecuada de umbrales puede provocar salidas prematuras de posiciones favorables o salidas tardías de posiciones desfavorables.

- Solución: agregar un mecanismo de confirmación, como la confirmación de patrones de precio o el análisis de volumen, para reducir el impacto de señales falsas.

-

Trampa de optimización de parámetros:

- La optimización excesiva de parámetros específicos puede hacer que la estrategia funcione bien en datos históricos pero falle en mercados en tiempo real.

- Diferentes entornos de mercado (mercado en tendencia vs. rango) pueden requerir configuraciones de parámetros diferentes.

- Solución: utilizar el método de prueba walk-forward para verificar la robustez de los parámetros y evitar el sobreajuste.

-

Riesgo de dependencia de un único indicador:

- La estrategia depende principalmente del indicador de momento, ignorando el volumen, factores fundamentales y confirmación de patrones de precio.

- En ciertas condiciones de mercado, una estrategia puramente basada en el momento puede tener un rendimiento deficiente.

- Solución: construir un sistema multiindicador, combinando acción del precio, volumen y otros indicadores técnicos para mejorar la fiabilidad de las decisiones.

-

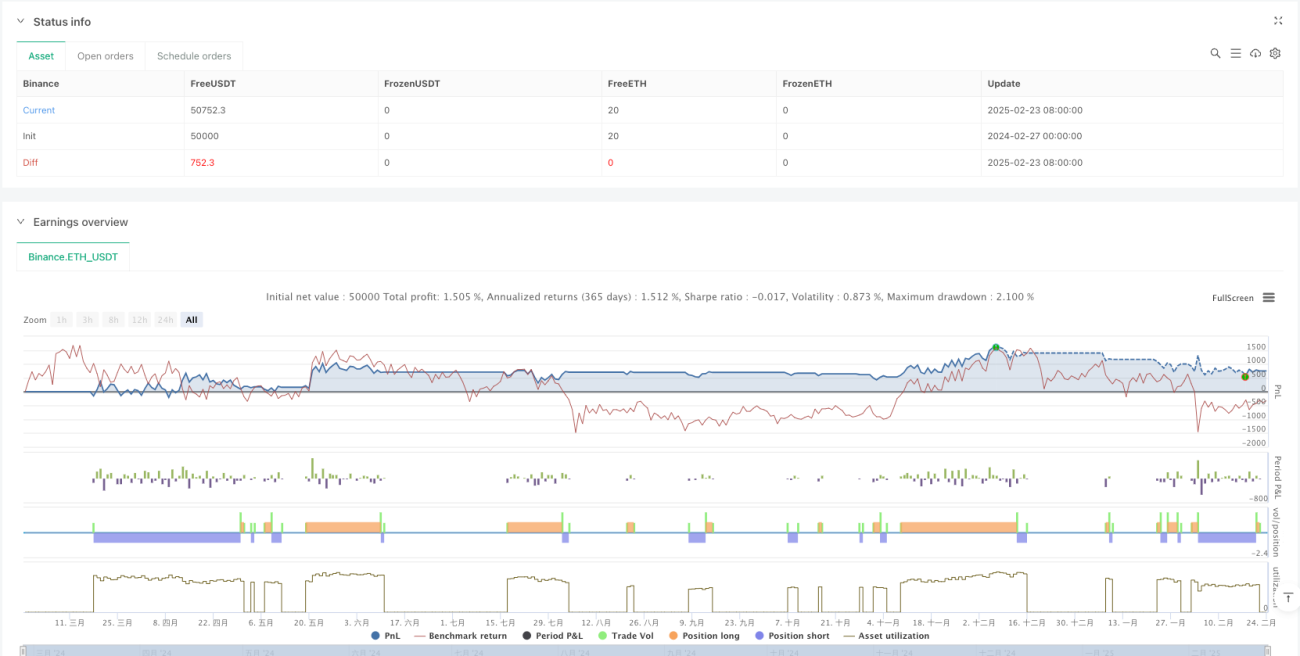

Falta de gestión de capital:

- Aunque el código establece

initial_capital, carece de un control específico del tamaño de las posiciones y mecanismos de gestión de riesgos. - Solución: añadir funcionalidad de ajuste dinámico de posiciones, basado en la volatilidad del mercado o el tamaño de la cuenta, para determinar la proporción de capital asignada a cada operación.

- Aunque el código establece

El análisis del código muestra que, aunque la estrategia proporciona reglas claras de entrada y salida, carece de parámetros de gestión de riesgos (como la limitación del porcentaje de capital por operación o el control de drawdown máximo), lo cual es un componente importante que debe añadirse.

Direcciones de Optimización de la Estrategia

-

Mejora del mecanismo de confirmación de señales:

- Añadir función de confirmación de volumen, requiriendo que el volumen también aumente cuando aparezca una señal de momento.

- Integrar algoritmos de reconocimiento de patrones de precio, como la confirmación de ruptura de soporte/resistencia.

- Principio: la confirmación múltiple puede reducir señales falsas y mejorar la fiabilidad de la estrategia.

-

Ajuste dinámico de parámetros:

- Implementar un ajuste adaptativo de parámetros basado en la volatilidad del mercado, utilizando períodos más largos durante alta volatilidad y más cortos durante baja volatilidad.

- Añadir función de identificación del entorno de mercado, distinguiendo automáticamente entre mercados en tendencia y en rango, y ajustando los parámetros de la estrategia en consecuencia.

- Principio: diferentes entornos de mercado requieren diferentes configuraciones de parámetros para un rendimiento óptimo.

-

Mejora de la gestión de riesgos:

- Añadir función de stop loss basada en ATR (Average True Range) para proteger el capital de movimientos adversos significativos.

- Implementar un mecanismo de ajuste dinámico del tamaño de las posiciones, según la fuerza de la señal y la volatilidad del mercado.

- Agregar control de drawdown máximo, pausando las operaciones al alcanzar un límite de drawdown predefinido.

- Principio: una gestión de riesgos sólida es clave para la rentabilidad a largo plazo, protegiendo el capital y mejorando la rentabilidad ajustada al riesgo.

-

Análisis en múltiples marcos temporales:

- Añadir mecanismo de confirmación en múltiples marcos temporales, asegurando que la tendencia del marco temporal mayor sea coherente con la dirección de la señal de entrada.

- Implementar análisis de correlación entre marcos temporales, considerando el estado del momento en diferentes marcos temporales en las decisiones de trading.

- Principio: la coherencia entre múltiples marcos temporales puede reducir las operaciones en contra de la tendencia y mejorar la tasa de aciertos.

-

Mejora mediante aprendizaje automático:

- Integrar algoritmos de aprendizaje automático para optimizar la selección de parámetros, ajustándolos en tiempo real en función del rendimiento histórico y las condiciones del mercado.

- Añadir función de reconocimiento de patrones para identificar configuraciones específicas en las ondas de momento con valor predictivo.

- Principio: el aprendizaje automático puede descubrir patrones y relaciones complejas que son difíciles de detectar para los humanos, mejorando la adaptabilidad de la estrategia.

Mediante el análisis del código, la estrategia actual utiliza parámetros fijos y condiciones simples de cruce para tomar decisiones de trading. Estas direcciones de optimización propuestas mejorarán significativamente la robustez y adaptabilidad de la estrategia, especialmente en diferentes condiciones de mercado.

Conclusión

La estrategia de trading de ondas de momento multiindicador es una herramienta innovadora de análisis técnico que, mediante la combinación del cálculo de momento y un realce visual, proporciona a los traders una forma intuitiva de comprender los cambios en la dinámica del mercado. La estrategia se basa en un principio de cálculo MACD modificado e incorpora una representación visual de efecto neón, haciendo que las ondas de momento sean más claras y visibles.

Las principales ventajas de esta estrategia residen en su visualización mejorada, la flexibilidad de sus parámetros y un mecanismo claro de generación de señales de trading. Mediante la combinación de diferentes colores y niveles de transparencia, la estrategia puede distinguir intuitivamente el momento alcista del bajista, ayudando a los traders a identificar más fácilmente posibles cambios de tendencia y puntos de inflexión.

Sin embargo, la estrategia también presenta algunos riesgos, incluyendo retardo en las señales, riesgo de falsas rupturas, trampas de optimización de parámetros y dependencia de un único indicador. Para mitigar estos riesgos, se recomienda añadir mecanismos de confirmación, implementar ajuste dinámico de parámetros, fortalecer la gestión de riesgos, adoptar análisis en múltiples marcos temporales y considerar mejoras mediante aprendizaje automático, entre otras direcciones de optimización.

Es importante destacar que esta estrategia debe utilizarse como parte de un sistema de trading más amplio, y no de forma aislada. Combinándola con otros indicadores técnicos, análisis fundamental y principios sólidos de gestión de capital, se puede construir un sistema de trading más completo y fiable. Mediante pruebas continuas, optimización y gestión de riesgos, esta estrategia tiene el potencial de convertirse en un activo valioso en el arsenal de cualquier trader.

- 1