Resumen

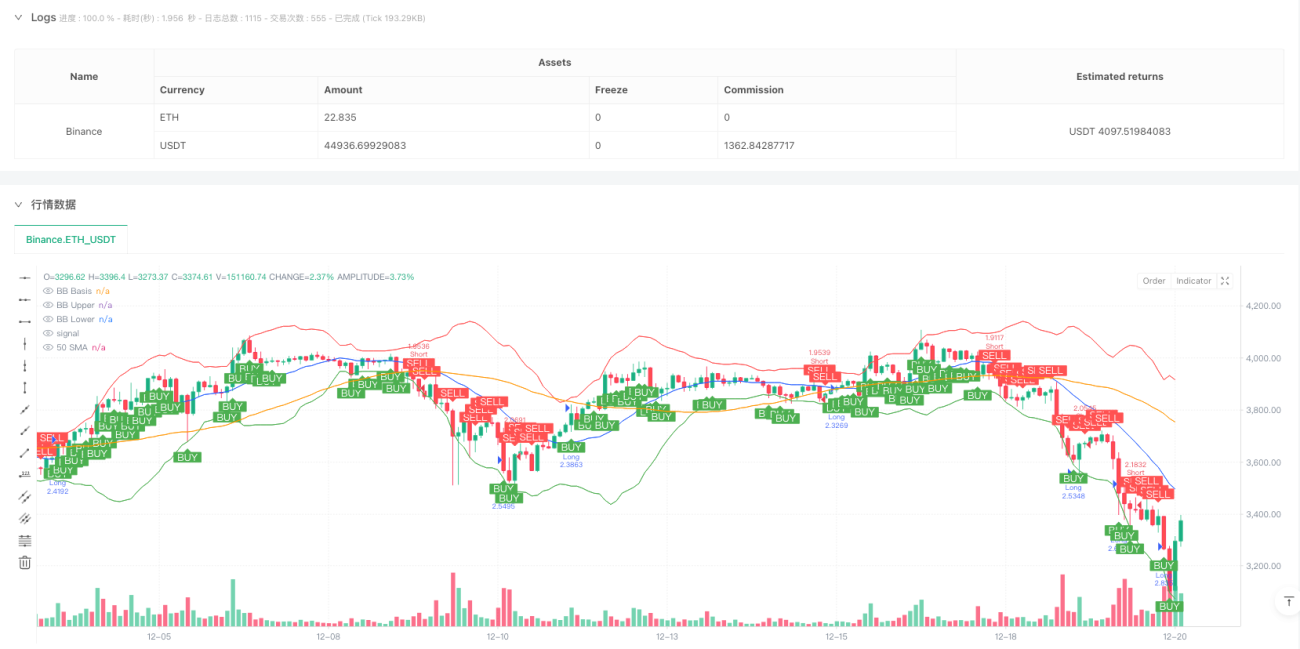

El Sistema de Trading de Decisión Multidimensional con Síntesis de Múltiples Indicadores es una estrategia cuantitativa que combina varios indicadores técnicos. Esta estrategia genera señales de trading mediante el análisis integral de 5 indicadores clave (RSI, MACD, Bandas de Bollinger, Volumen y Tendencia de Precio). Cuando al menos 3 indicadores muestran una señal alcista, la estrategia emite una orden de compra; cuando al menos 3 indicadores muestran una señal bajista, emite una orden de venta. Este método de análisis multidimensional filtra las señales falsas que podría generar un solo indicador, mejorando la fiabilidad de las decisiones de trading. La estrategia también cuenta con una tabla de estado intuitiva que muestra en tiempo real el estado actual de cada indicador, permitiendo al trader comprender claramente el estado multidimensional del mercado.

Principio de la Estrategia

El principio central de esta estrategia se basa en la idea de resonancia de múltiples indicadores, funcionando a través de los siguientes pasos:

-

Cálculo de Indicadores: La estrategia primero calcula 5 indicadores clave:

- RSI (Índice de Fuerza Relativa): utiliza un período de 18 para evaluar el impulso del precio.

- MACD (Convergencia/Divergencia de Medias Móviles): utiliza la combinación de períodos 12/26/9 para identificar cambios de tendencia.

- Bandas de Bollinger: utiliza un período de 20 y una desviación estándar de 2.5 para evaluar la volatilidad del precio.

- Volumen: se compara con una media móvil de 20 períodos para evaluar la actividad de negociación.

- Tendencia del Precio: utiliza una media móvil de 50 períodos para determinar la dirección de la tendencia a medio plazo.

-

Definición de Condiciones de Señal: Se establecen condiciones específicas alcistas y bajistas para cada indicador:

- RSI: por debajo de 30 es alcista, por encima de 70 es bajista.

- MACD: la línea MACD por encima de la línea de señal es alcista, por debajo es bajista.

- Bandas de Bollinger: el precio dentro de las bandas es alcista, el precio por debajo de la banda inferior es bajista.

- Volumen: por encima de la media de 20 períodos es alcista, por debajo es bajista.

- Tendencia del Precio: por encima de la media móvil de 50 períodos es alcista, por debajo es bajista.

-

Síntesis de Múltiples Indicadores: El código calcula la cantidad de señales alcistas y bajistas. Cuando al menos 3 indicadores muestran señal alcista, se forma una señal de compra multidimensional; cuando al menos 3 indicadores muestran señal bajista, se forma una señal de venta multidimensional.

-

Ejecución de Operaciones: Se entra en una posición larga cuando se cumplen las condiciones de compra, y en una posición corta cuando se cumplen las condiciones de venta.

La ventaja de esta estrategia es que no depende de un solo indicador, sino que requiere la confirmación simultánea de múltiples indicadores. Este mecanismo de "votación mayoritaria" reduce en gran medida la posibilidad de errores de juicio.

Ventajas de la Estrategia

Analizando en profundidad el código de esta estrategia de síntesis de múltiples indicadores, se pueden resumir las siguientes ventajas significativas:

-

Mecanismo de Filtro Multidimensional: Al exigir que al menos 3 de 5 indicadores generen una señal coherente, se reducen eficazmente las señales engañosas que podría producir un solo indicador, mejorando notablemente la precisión del trading.

-

Alta Adaptabilidad: Combina indicadores de impulso (RSI), indicadores de tendencia (MACD, medias móviles) e indicadores de volatilidad (Bandas de Bollinger), lo que permite a la estrategia adaptarse a diferentes entornos de mercado, incluyendo mercados con tendencia y mercados laterales.

-

Control de Riesgo Integrado: El componente de Bandas de Bollinger puede identificar movimientos de precio extremos, y el RSI puede detectar condiciones de sobrecompra/sobreventa. Estos filtros incorporados ayudan a evitar entrar en condiciones de mercado desfavorables.

-

Alta Transparencia de Información: La función de tabla de estado permite al trader ver de un vistazo el estado actual de cada indicador, mejorando la interpretabilidad de la estrategia y la confianza del usuario.

-

Parámetros Personalizables: Todos los parámetros clave de los indicadores en el código se establecen mediante la función input, lo que permite al trader ajustarlos según diferentes mercados y marcos temporales, aumentando la flexibilidad de la estrategia.

-

Excelente Visualización: La estrategia no solo muestra el estado de los indicadores mediante tablas, sino que también dibuja las Bandas de Bollinger y la media móvil de 50 períodos, y marca los puntos de señal de compra y venta con indicaciones visibles, lo que permite al trader comprender intuitivamente el estado del mercado y la lógica del trading.

-

Gestión de Capital Integrada: La estrategia utiliza por defecto el 15% del capital de la cuenta para cada operación y considera un costo de transacción del 0.075%, reflejando un diseño completo de sistema de trading.

Riesgos de la Estrategia

Aunque esta estrategia integra múltiples indicadores para mejorar la robustez, todavía presenta los siguientes riesgos potenciales:

-

Sensibilidad a los Parámetros: La configuración de los parámetros de cada indicador (como la longitud del RSI, el multiplicador de las Bandas de Bollinger, etc.) tiene un impacto significativo en el rendimiento de la estrategia. Parámetros inadecuados pueden llevar a un exceso de operaciones o a perder señales importantes. La solución es realizar una optimización mediante backtesting para encontrar la mejor combinación de parámetros para un mercado específico.

-

Correlación entre Indicadores: Algunos indicadores pueden tener una alta correlación entre sí (por ejemplo, MACD y tendencia de precio), lo que puede provocar un recuento duplicado de señales, reduciendo la efectividad del análisis multidimensional. La solución es introducir indicadores alternativos con menor correlación, como el Índice de Volatilidad Relativa o el Flujo de Dinero.

-

Dependencia del Entorno de Mercado: Esta estrategia funciona mejor en mercados con tendencia clara, pero en mercados laterales o de cambios rápidos puede generar señales falsas frecuentes. La solución es agregar un componente de evaluación del entorno de mercado para ajustar los parámetros de la estrategia o pausar las operaciones en diferentes estados del mercado.

-

Limitaciones de los Umbrales Fijos: La estrategia utiliza umbrales fijos (por ejemplo, 30/70 para el RSI) para juzgar las señales, lo que puede no ser lo suficientemente flexible en diferentes entornos de mercado. La solución es adoptar umbrales adaptativos, como ajustar dinámicamente los umbrales de los indicadores basándose en la volatilidad histórica o el estado del mercado.

-

Falta de Mecanismo de Stop Loss: El código no incluye una estrategia clara de stop loss, lo que podría provocar pérdidas continuas después de una señal incorrecta. La solución es agregar un mecanismo de stop loss basado en ATR o en un porcentaje fijo para proteger el capital.

-

Problema de Retraso de Datos: La mayoría de los indicadores técnicos son indicadores rezagados, lo que puede resultar en puntos de entrada no ideales. La solución es agregar algunos indicadores adelantados o análisis de acción del precio para anticipar los puntos de inflexión del mercado.

Direcciones de Optimización de la Estrategia

Analizando la estructura del código y la lógica de esta estrategia, se pueden proponer las siguientes direcciones de optimización que merecen una exploración profunda:

-

Parámetros de Indicadores Adaptativos: La estrategia actual utiliza parámetros fijos. Se puede optimizar para ajustar automáticamente los parámetros según la volatilidad del mercado. Por ejemplo, aumentar el multiplicador de las Bandas de Bollinger o alargar el período del RSI en mercados de alta volatilidad. Esto permitirá que la estrategia se adapte mejor a diferentes entornos de mercado, mejorando la estabilidad.

-

Sistema de Señales Ponderadas: La estrategia actual otorga el mismo peso a todos los indicadores. Se puede optimizar asignando diferentes pesos según el rendimiento de cada indicador en el entorno de mercado actual. Por ejemplo, aumentar el peso del MACD y la tendencia del precio en mercados con tendencia, y aumentar el peso del RSI y las Bandas de Bollinger en mercados laterales. Esto mejorará la precisión de las señales.

-

Coordinación de Marcos Temporales: Introducir un análisis de múltiples marcos temporales, requiriendo que las señales de corto y largo plazo sean coherentes antes de ejecutar una operación. Esta optimización puede filtrar más señales de ruido y capturar cambios de tendencia más fiables.

-

Take Profit y Stop Loss Dinámicos: Agregar mecanismos dinámicos de take profit y stop loss basados en el ATR o el ancho de las Bandas de Bollinger, ajustando automáticamente los parámetros de control de riesgo en diferentes entornos de volatilidad. Esto mejorará significativamente la relación riesgo-recompensa de la estrategia.

-

Clasificación del Entorno de Mercado: Agregar un módulo de identificación del entorno de mercado, utilizando diferentes lógicas de trading o configuraciones de parámetros en diferentes tipos de mercado (tendencia, lateral, volátil). Esto reducirá el riesgo de operar en entornos de mercado desfavorables.

-

Integración de Machine Learning: Utilizar algoritmos de machine learning para optimizar los pesos y umbrales de cada indicador, encontrando automáticamente la mejor combinación basada en datos históricos. Este método puede superar las limitaciones de la configuración manual de parámetros y descubrir patrones de mercado más complejos.

-

Agregar Filtros Auxiliares: Introducir herramientas auxiliares como indicadores de balance de volumen o análisis de ciclos de volatilidad del mercado para mejorar aún más la calidad de las señales. Especialmente, añadir filtros para eventos importantes como la publicación de grandes datos económicos, para evitar operar en períodos de alto riesgo.

Conclusión

El Sistema de Trading de Decisión Multidimensional con Síntesis de Múltiples Indicadores es una estrategia cuantitativa completa que integra diversas herramientas de análisis técnico. Al exigir la confirmación por mayoría de indicadores, esta estrategia filtra eficazmente el ruido del mercado y mejora la fiabilidad de las señales de trading. Su principal ventaja radica en el marco de análisis multidimensional y la transparencia de la información, lo que permite al trader tomar decisiones más objetivas basadas en datos múltiples.

Sin embargo, esta estrategia también enfrenta desafíos como la sensibilidad a los parámetros, la correlación entre indicadores y la adaptabilidad al mercado. Mediante la introducción de parámetros adaptativos, sistemas de señales ponderadas, coordinación de múltiples marcos temporales y gestión dinámica del riesgo, se espera que el rendimiento de la estrategia mejore significativamente.

En última instancia, el valor de esta estrategia radica en que proporciona un marco sólido de trading cuantitativo, sobre el cual los traders pueden realizar ajustes personalizados según su propio apetito de riesgo y comprensión del mercado. Para los inversores que buscan un método de trading sistemático y basado en reglas, esta es una plantilla de estrategia digna de estudio y práctica.

/*backtest

start: 2024-03-15 18:40:00

end: 2024-12-21 00:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("3/5 Indicator Strategy with Table", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=15, commission_type=strategy.commission.percent, commission_value=0.075)

// —————— Input Parameters —————— //- 1