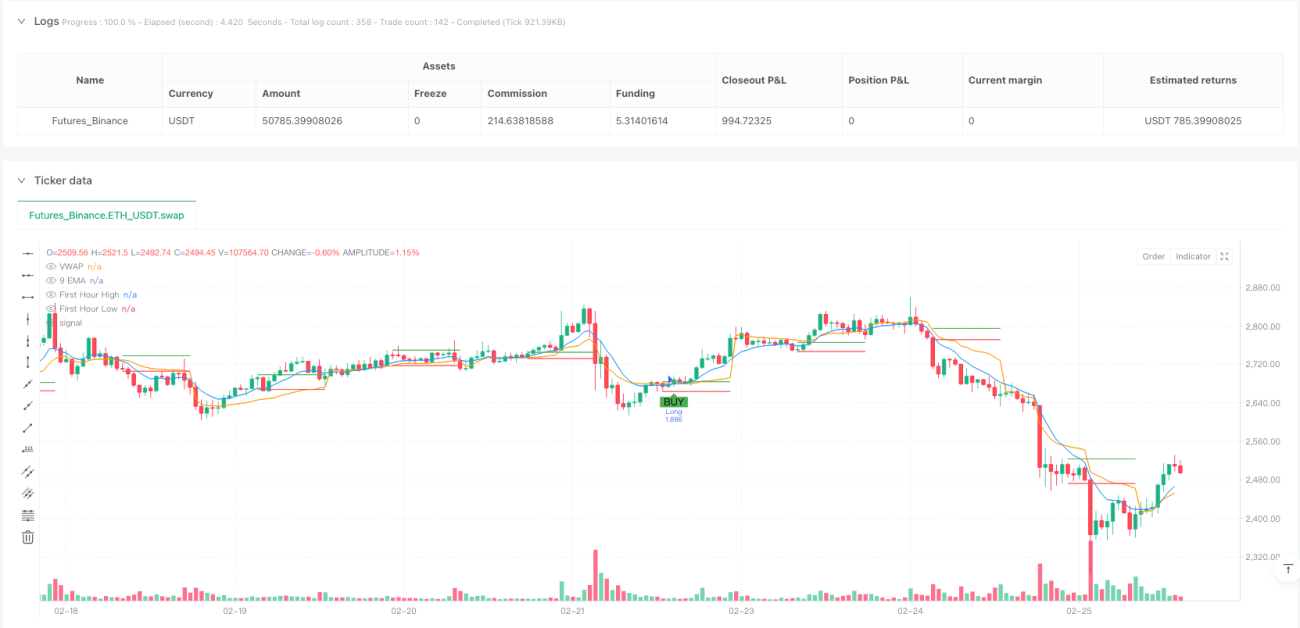

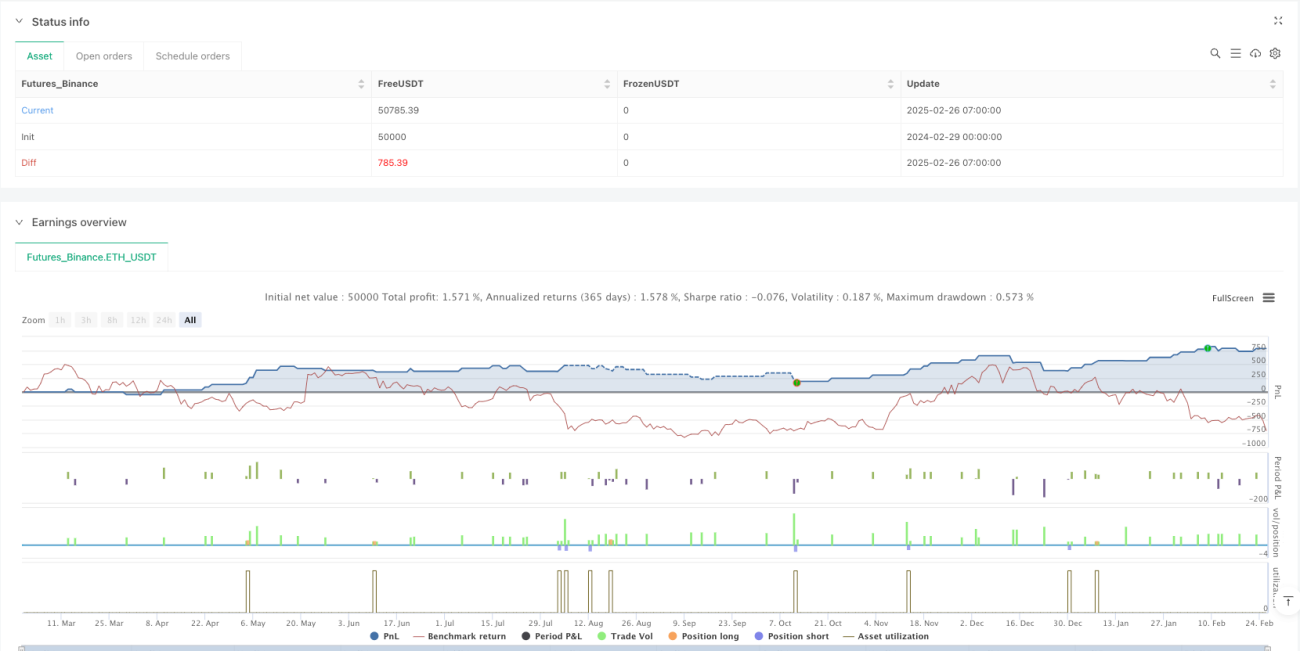

Resumen

Esta estrategia es un sistema de trading cuantitativo diseñado específicamente para operaciones intradía, cuyo núcleo gira en torno a la acción del precio durante la primera hora del mercado. La estrategia identifica los máximos y mínimos de la primera hora de apertura como niveles clave de ruptura, combinándolos con EMA (Media Móvil Exponencial), VWAP (Precio Promedio Ponderado por Volumen) y un stop loss dinámico basado en ATR (Rango Verdadero Promedio) para construir un sistema completo de trading. La estrategia presta especial atención al momento de entrada, solo permite señales de trading después de que haya terminado la primera hora del mercado, lo que ayuda a evitar la volatilidad inicial y las falsas rupturas. Además, utiliza la pendiente de la EMA como herramienta de confirmación de tendencia, asegurando que la dirección de la operación sea coherente con la tendencia a corto plazo, mejorando así la tasa de éxito.

Principio de la Estrategia

La lógica central de la estrategia se puede dividir en varias partes clave:

-

Determinación del máximo y mínimo de la primera hora: La estrategia monitorea y registra el precio más alto y más bajo durante la primera hora después de la apertura del mercado (los primeros 60 minutos a partir de las 9:15). Estos dos niveles de precio servirán como puntos potenciales de ruptura.

-

Cálculo de indicadores técnicos:

- EMA de 9 períodos: como indicador rápido de la tendencia del precio

- VWAP: como referencia del nivel general de precios del mercado

- Pendiente de la EMA: calcula la diferencia entre la EMA actual y la del período anterior, utilizada para confirmar la dirección de la tendencia

-

Condiciones de entrada:

- Entrada larga: el precio supera el máximo de la primera hora, al mismo tiempo que la EMA de 9 cruza por encima del VWAP, y la pendiente de la EMA es positiva

- Entrada corta: el precio rompe por debajo del mínimo de la primera hora, al mismo tiempo que la EMA de 9 cruza por debajo del VWAP, y la pendiente de la EMA es negativa

- Ambas condiciones de entrada requieren que el período de la primera hora haya terminado

-

Estrategia de salida:

- Stop loss: stop loss dinámico basado en ATR, por defecto 1 vez el ATR

- Take profit: objetivo de porcentaje fijo, por defecto un movimiento de precio del 1%

-

Gestión de capital:

- La estrategia utiliza por defecto el 10% del capital de la cuenta para cada operación

Este enfoque de diseño combina trading de ruptura, confirmación de tendencia y gestión dinámica de riesgos, formando un método de trading completo y sistemático. Al exigir que la ruptura de precio y la confirmación del indicador técnico ocurran simultáneamente, la estrategia reduce efectivamente el riesgo de falsas rupturas.

Ventajas de la Estrategia

Analizando en profundidad el código de la estrategia, se pueden resumir las siguientes ventajas claras:

-

Precisión en el momento de entrada: Al usar los máximos y mínimos de la primera hora como niveles clave, la estrategia puede capturar oportunidades importantes de ruptura intradía. La primera hora del mercado a menudo establece el rango de negociación del día; superar estos niveles generalmente implica un impulso sólido.

-

Múltiples mecanismos de confirmación: La estrategia no solo depende de la ruptura del precio, sino que también requiere la confirmación del cruce de la EMA con el VWAP y la consistencia en la dirección de la pendiente de la EMA. Este filtrado múltiple reduce significativamente las señales falsas.

-

Gestión dinámica del riesgo: Al usar el ATR como base para el stop loss, la estrategia ajusta automáticamente la distancia del stop loss según la volatilidad del mercado, dando más espacio al precio cuando la volatilidad es alta y ajustando el stop loss cuando la volatilidad es baja para proteger las ganancias.

-

Reglas de trading claras: La estrategia define condiciones de entrada y salida claras, reduciendo el juicio subjetivo y ayudando a mantener la disciplina de trading.

-

Función de ayuda visual: El código incluye marcado de señales y visualización de niveles clave, ayudando a los operadores a comprender intuitivamente la lógica de la estrategia y monitorear las oportunidades de trading en tiempo real.

-

Adaptación al ritmo del mercado: Al permitir entradas solo después de que termine la primera hora, la estrategia evita la volatilidad desordenada común en la apertura, centrándose en movimientos que tienen más probabilidades de continuar.

Riesgos de la Estrategia

Aunque la estrategia está bien diseñada, presenta algunos riesgos y limitaciones potenciales:

-

Dependencia excesiva de un solo período de tiempo: La estrategia depende en gran medida de los máximos y mínimos formados en la primera hora. Si este período no es representativo (por ejemplo, baja volatilidad anormal o afectado por noticias temporales), la calidad de las señales de trading posteriores puede disminuir.

-

Limitación del take profit fijo: El objetivo fijo del 1% puede no adaptarse a diferentes entornos de mercado y activos con diferente volatilidad. En días de fuerte tendencia, esto podría llevar a cerrar posiciones demasiado pronto, perdiendo mayores ganancias potenciales.

-

Riesgo de retraso en EMA y VWAP: Como indicadores rezagados, las señales de cruce de EMA y VWAP pueden aparecer después de que el precio ya haya realizado una ruptura significativa, lo que resulta en precios de entrada no ideales.

-

No considera el entorno general del mercado: La estrategia no incorpora una evaluación más amplia del entorno del mercado (como la tendencia general del mercado, el entorno de volatilidad o el análisis de correlación), lo que podría llevar a un rendimiento deficiente en ciertas condiciones del mercado.

-

Desafíos de ejecución intradía: Como estrategia intradía, requiere alta eficiencia de ejecución y bajo deslizamiento, lo que puede ser un desafío en el trading real.

Para mitigar estos riesgos, se recomienda:

- Combinar con otros filtros técnicos o fundamentales

- Ajustar el múltiplo del ATR y el objetivo de take profit según las características del activo

- Considerar agregar un filtro de tiempo para evitar operar en períodos ineficientes

- Realizar backtesting periódico y ajustar los parámetros según los cambios del mercado

Direcciones de Optimización de la Estrategia

Basado en el análisis de la lógica de la estrategia y los riesgos potenciales, aquí hay varias direcciones de optimización que vale la pena considerar:

-

Ajuste adaptativo de parámetros:

- Ajustar automáticamente el múltiplo del ATR según la volatilidad histórica

- Establecer objetivos de take profit dinámicos basados en las características del activo o el estado del mercado

- Considerar la implementación de un período de EMA adaptativo para adaptarse a diferentes condiciones del mercado

-

Agregar filtros del entorno del mercado:

- Incorporar evaluación de la tendencia general del mercado, como la dirección del índice

- Agregar un filtro de volatilidad para ajustar el comportamiento de la estrategia durante períodos de volatilidad extremadamente alta o baja

- Considerar filtros de tiempo para evitar períodos de negociación ineficientes específicos

-

Optimizar la lógica de la primera hora:

- Probar diferentes definiciones de la primera hora (por ejemplo, 30 minutos, 45 minutos o 90 minutos)

- Considerar usar la estructura de precios de la primera hora en lugar de simples máximos y mínimos

- Explorar la relación entre el cierre del día anterior y la apertura del día actual como filtro adicional

-

Mejorar el mecanismo de salida:

- Implementar stop loss dinámico (trailing stop) para proteger ganancias y permitir que la tendencia continúe

- Probar salidas dinámicas basadas en indicadores técnicos (como el cruce inverso de la EMA)

- Considerar estrategias de toma de ganancias parciales, cerrando parte de la posición al alcanzar objetivos específicos

-

Fortalecer la gestión del riesgo:

- Ajustar el tamaño de la posición según la volatilidad diaria esperada

- Implementar un límite de pérdida diaria para controlar el riesgo total

- Considerar una gestión adaptativa del riesgo basada en resultados de trading anteriores

Estas direcciones de optimización buscan preservar la lógica central de la estrategia mientras mejoran su adaptabilidad y robustez, permitiéndole mantener su efectividad en un rango más amplio de condiciones del mercado.

Conclusión

La estrategia de optimización de la pendiente de la EMA con stop loss ATR en el primer período es un sistema de trading cuantitativo intradía bien estructurado. Al combinar la ruptura de máximos y mínimos de la primera hora, la confirmación de indicadores técnicos y la gestión dinámica del riesgo, ofrece a los operadores un método de trading sistemático. La mayor ventaja de la estrategia radica en sus múltiples mecanismos de confirmación y sus reglas de trading claras, lo que ayuda a reducir señales falsas y mantener la disciplina de trading.

Sin embargo, la estrategia también tiene algunas limitaciones, como la dependencia excesiva de un solo período de tiempo y los problemas de adaptabilidad del take profit fijo. Al implementar las medidas de optimización sugeridas, como el ajuste adaptativo de parámetros, agregar filtros del entorno del mercado y mejorar el mecanismo de salida, los operadores pueden mejorar aún más la robustez y adaptabilidad de la estrategia.

En general, es una estrategia de trading con una base sólida y un enfoque claro, especialmente adecuada para traders cuantitativos interesados en el trading intradía. Con los ajustes y optimizaciones de parámetros adecuados, tiene el potencial de convertirse en una herramienta efectiva dentro de una cartera de trading. Cabe señalar que cualquier estrategia de trading requiere un backtesting y una validación exhaustivos, junto con una gestión de capital adecuada según la tolerancia al riesgo personal.

/*backtest

start: 2024-02-29 00:00:00

end: 2025-02-26 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("FnO Intraday Strategy with ATR SL, EMA Slope & Signals", overlay=true, initial_capital=100000, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// INPUTS- 1