Estrategia de venta selectiva de opciones con múltiples indicadores, reversión de tendencia y condiciones de volatilidad

Resumen

La estrategia de venta de opciones condicional selectiva de volatilidad por reversión de tendencia con múltiples indicadores es una estrategia de trading de opciones basada en una combinación de múltiples indicadores técnicos, enfocada en realizar ventas de opciones cuando el precio alcanza zonas de sobrecompra o sobreventa. Esta estrategia integra varios indicadores técnicos como medias móviles (EMA), índice de fuerza relativa (RSI), Bandas de Bollinger, rango verdadero promedio (ATR) e índice direccional promedio (ADX) para identificar puntos de reversión potenciales y vender opciones en esos niveles. La estrategia ejecuta operaciones dentro de una ventana de tiempo específica después de la apertura del mercado y utiliza múltiplos del ATR para establecer stop loss y take profit, con el fin de controlar el riesgo y fijar ganancias.

Principio de la Estrategia

El principio central de la estrategia se basa en el concepto de que los precios tienden a revertir a la media después de alcanzar niveles extremos. Específicamente:

-

Confirmación de tendencia: Utiliza EMA de 50 y 200 períodos para determinar la dirección general de la tendencia del mercado. Si la EMA de 50 períodos está por encima de la de 200 períodos, se considera tendencia alcista; en caso contrario, bajista.

-

Condiciones de reversión:

- Vender Call: cuando el mercado está en tendencia bajista, el RSI supera 65 entrando en zona de sobrecompra, y el precio toca o supera la banda superior de Bollinger.

- Vender Put: cuando el mercado está en tendencia alcista, el RSI cae por debajo de 35 entrando en zona de sobreventa, y el precio toca o supera la banda inferior de Bollinger.

-

Filtro de riesgo:

- Evitar tendencias fuertes: cuando ADX es mayor que 35, indica que el mercado está en una tendencia fuerte, por lo que la estrategia evita operar para reducir el riesgo de ir en contra de la tendencia.

- Confirmación de volatilidad: exige que el ATR actual sea mayor que 0,5 veces el promedio del ATR de 10 períodos, evitando operar en entornos de volatilidad extremadamente baja.

-

Filtro de tiempo: La estrategia solo ejecuta operaciones durante el horario de mercado de 9:20 a 15:15, asegurando suficiente liquidez en el mercado.

-

Gestión de riesgos:

- Stop loss establecido en 2 veces el ATR actual.

- Take profit establecido en 3,5 veces el ATR actual, proporcionando una relación riesgo-recompensa de aproximadamente 1:1,75.

Ventajas de la Estrategia

-

Integración de múltiples indicadores: Al combinar varios indicadores para verificar las señales de trading, se reducen significativamente las señales falsas, mejorando la solidez de la estrategia. La EMA indica la tendencia general, el RSI identifica sobrecompra/sobreventa, las Bandas de Bollinger confirman los extremos de precio, y el ADX filtra las tendencias fuertes.

-

Alta adaptabilidad: La estrategia utiliza el ATR para ajustar dinámicamente los niveles de stop loss y take profit, lo que le permite adaptarse a diferentes entornos de mercado y condiciones de volatilidad, funcionando eficazmente tanto en mercados de alta como de baja volatilidad.

-

Operaciones bidireccionales: La estrategia admite tanto la venta de Calls como de Puts, lo que permite capturar oportunidades en diferentes condiciones de mercado, aumentando la frecuencia total de operaciones y las posibilidades de ganancias.

-

Control preciso del riesgo: Los niveles predefinidos de stop loss y take profit hacen que la gestión de riesgos sea más precisa, evitando decisiones emocionales, mientras que los múltiplos del ATR aseguran una relación riesgo-recompensa consistente.

-

Filtro de tiempo: Limitar la ventana de tiempo de negociación no solo mejora la calidad de las señales, sino que también ayuda al trader a concentrarse en los períodos de mayor actividad y liquidez del mercado.

Riesgos de la Estrategia

-

Riesgo de continuación de tendencia: Aunque se utiliza el ADX como filtro, en algunos casos el mercado puede continuar desarrollándose en la dirección de la tendencia original sin la reversión esperada, lo que provoca que se active el stop loss. Esto se puede mitigar ajustando el umbral del ADX o agregando otros indicadores de confirmación de tendencia.

-

Eventos de cisne negro: Noticias o eventos repentinos pueden causar movimientos rápidos y extremos del precio, fuera del rango normal del ATR, lo que podría hacer que el stop loss falle o que el deslizamiento sea severo. Se debe considerar el uso de stop loss fuera de mercado o establecer límites de pérdida máxima.

-

Sensibilidad a los parámetros: La estrategia depende de varios parámetros (como umbrales de RSI, ancho de las Bandas de Bollinger, períodos de EMA, etc.). Una optimización excesiva puede llevar a un sobreajuste, reduciendo el rendimiento futuro. Se recomienda utilizar optimización por pasos y pruebas de avance para validar la solidez de los parámetros.

-

Riesgo de liquidez: En algunos contratos de opciones con baja liquidez, puede haber dificultades para ejecutar operaciones o cerrar posiciones a un precio razonable. Se deben seleccionar contratos de opciones con alto volumen de negociación y suficiente liquidez.

-

Riesgo de correlación: Puede existir correlación entre varios indicadores, lo que genera señales redundantes en lugar de una verdadera confirmación múltiple. Se puede considerar la introducción de indicadores no correlacionados o el uso de indicadores con diferentes períodos para aumentar la diversidad de las señales.

Direcciones de Optimización de la Estrategia

-

Umbrales dinámicos de indicadores: Actualmente, el RSI y el ADX utilizan umbrales fijos (RSI: 65/35, ADX: 35). Se podría considerar ajustar estos umbrales dinámicamente según la volatilidad del mercado o datos históricos recientes, para que la estrategia se adapte mejor a diferentes entornos. Por ejemplo, usar umbrales más ajustados en mercados de baja volatilidad y más amplios en mercados de alta volatilidad.

-

Añadir confirmación de volumen: La estrategia actual no considera el factor de volumen. Se podría agregar una condición de confirmación de volumen, como exigir que la señal de reversión venga acompañada de un aumento en el volumen, lo que ayuda a identificar reversiones más sólidas.

-

Optimizar el filtro de tiempo: Se podría analizar el rendimiento de la estrategia en diferentes períodos para refinar aún más la ventana de negociación, evitando los períodos de alta volatilidad al inicio y cierre del mercado, o enfocándose en horarios específicos.

-

Incorporar indicadores de sesgo de volatilidad: Introducir una comparación entre la volatilidad implícita y la volatilidad histórica. Al vender opciones, considerar si la volatilidad está sobrevalorada, lo que podría mejorar el margen de beneficio de la venta de opciones.

-

Introducir modelos de aprendizaje automático: Utilizar algoritmos de machine learning para integrar la información de varios indicadores, creando un mecanismo de generación de señales más complejo que podría mejorar la precisión de las predicciones y reducir las falsas señales.

-

Añadir límite de tiempo en la posición: Considerar agregar una condición de cierre forzado basada en el tiempo, como un límite máximo de tenencia, para evitar mantener posiciones desfavorables durante mucho tiempo y mejorar la eficiencia del uso del capital.

Resumen

La estrategia de venta de opciones condicional selectiva de volatilidad por reversión de tendencia con múltiples indicadores es un sistema de trading de opciones compuesto basado en análisis técnico, que integra múltiples indicadores para identificar oportunidades de reversión de precio y vender opciones para obtener ganancias. Su principal ventaja radica en su mecanismo de filtrado en múltiples capas, que reduce eficazmente las señales erróneas, mientras que el mecanismo dinámico de gestión de riesgos lo hace aplicable a diferentes entornos de mercado.

Sin embargo, esta estrategia también enfrenta desafíos como el riesgo de continuación de tendencia y la sensibilidad a los parámetros. Mediante la introducción de ajustes dinámicos de umbrales, la adición de confirmación de volumen y la optimización del filtro de tiempo, se puede mejorar aún más la solidez y adaptabilidad de la estrategia. En particular, la incorporación de indicadores de sesgo de volatilidad y modelos de aprendizaje automático tiene el potencial de mejorar significativamente la calidad de las señales y el rendimiento general de la estrategia.

Para los traders que buscan capturar oportunidades de reversión en el mercado de opciones, esta estrategia proporciona un marco de trading sistemático y disciplinado, pero aún requiere una gestión adecuada del capital y ajustes de parámetros apropiados para lograr beneficios estables a largo plazo.

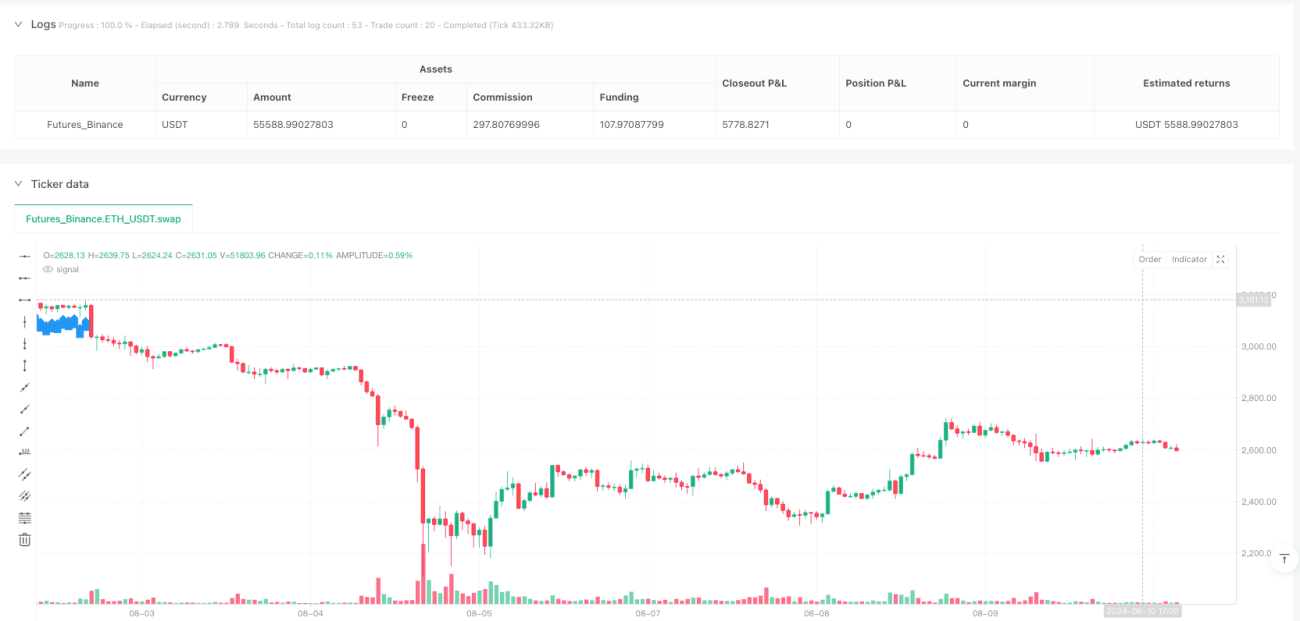

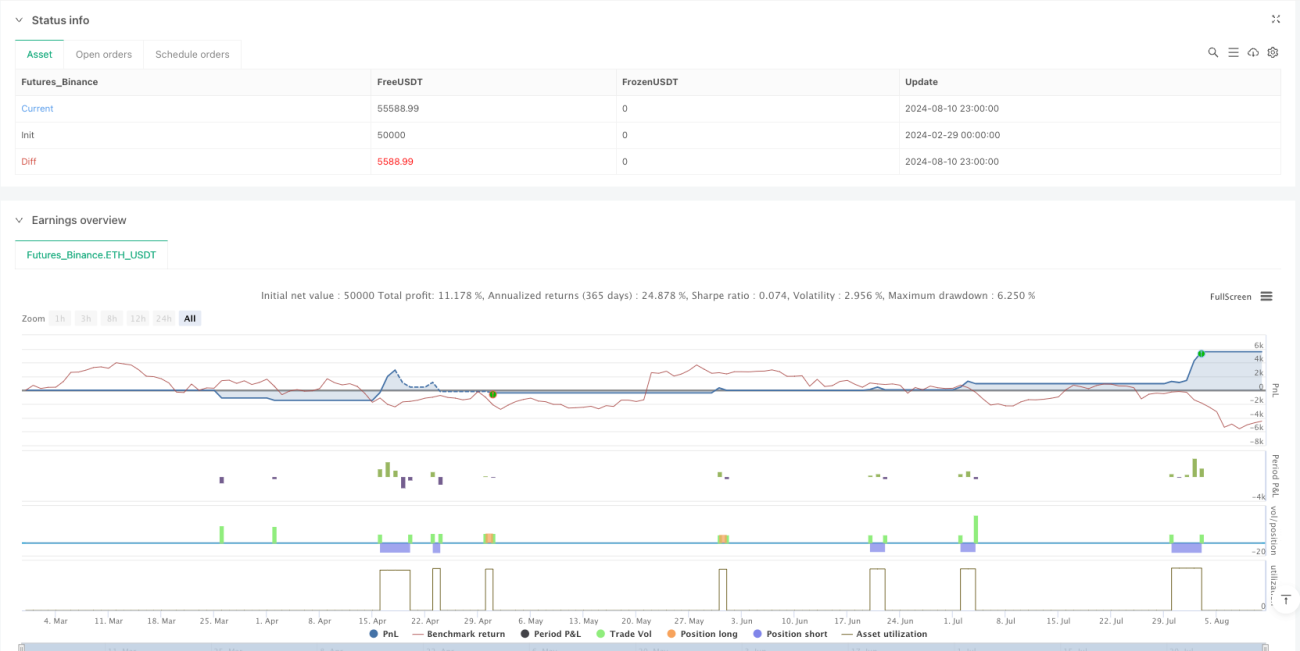

/*backtest

start: 2024-02-29 00:00:00

end: 2024-08-11 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Nifty BankNifty Option Selling Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === Indicators ===- 1