Estrategia cuantitativa de patrones de gráficos multidimensionales: sistema de análisis técnico que integra las formaciones de cabeza y hombros (superior e inferior) y los patrones de doble techo y do...

Resumen

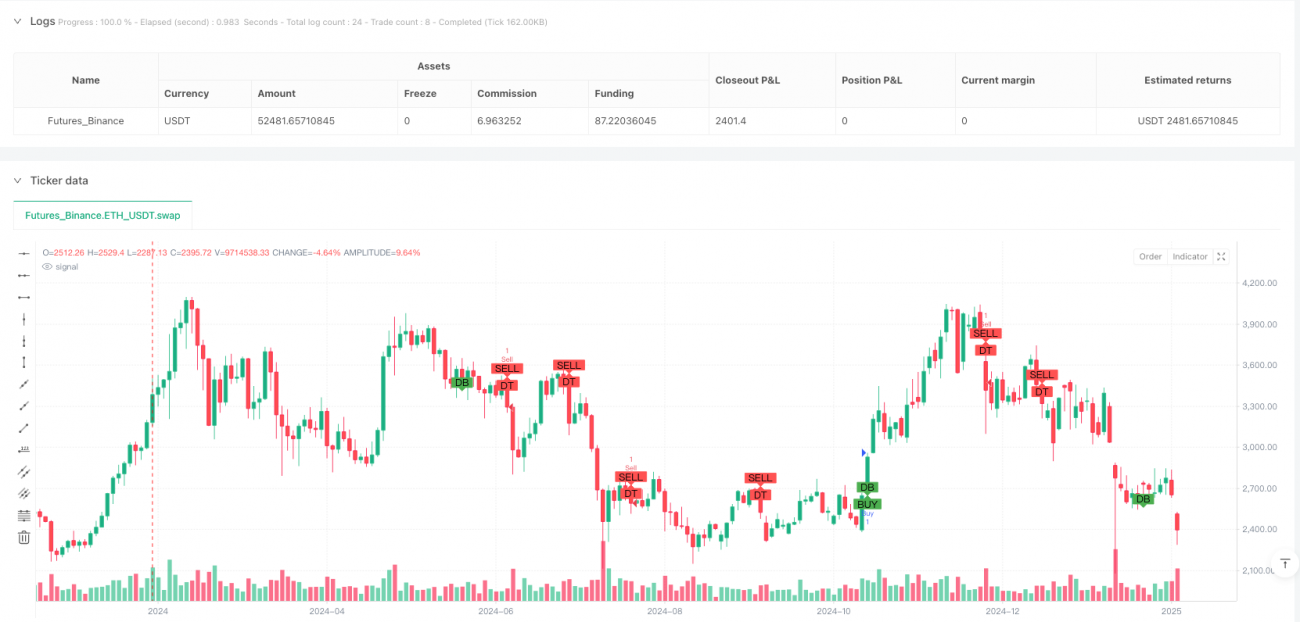

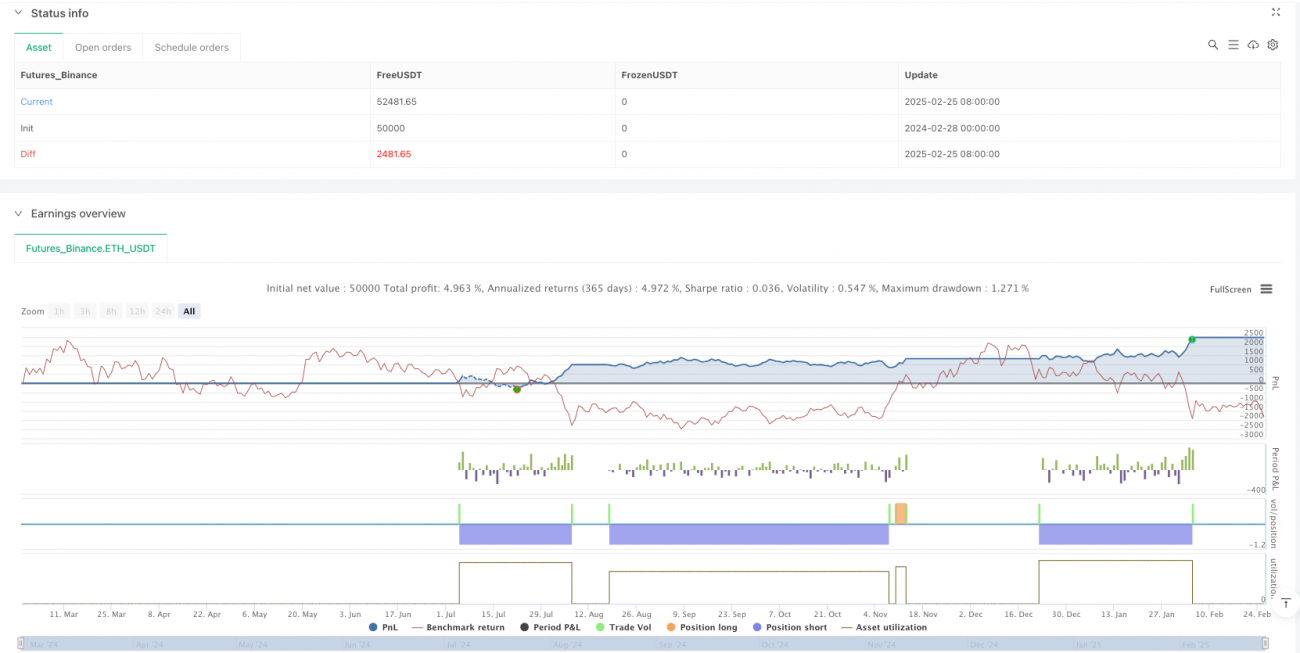

La estrategia cuantitativa de patrones gráficos multidimensionales es un sistema de trading basado en la identificación de patrones clásicos de análisis técnico, centrado principalmente en el reconocimiento y negociación de patrones de reversión como cabeza y hombros (superior/inferior) y doble techo/suelo. La estrategia define y reconoce programáticamente estos patrones clave que aparecen en el mercado, combinándolos con el indicador ATR (Average True Range) para establecer niveles de stop loss y take profit, construyendo así un marco completo de trading. El núcleo de la estrategia reside en capturar puntos de inflexión críticos de las tendencias del mercado, especialmente cuando el precio forma estructuras específicas que suelen indicar un próximo cambio de tendencia alcista a bajista o viceversa.

Principio de la Estrategia

El principio central de la estrategia se basa en el reconocimiento de tres patrones gráficos principales:

-

Reconocimiento de patrón de cabeza y hombros superior: Se identifica mediante la comparación sucesiva de máximos de precio. La estrategia detecta un pico central (cabeza) que es más alto que los picos a sus lados (hombros), cumpliendo la condición

high[1] > high[2] && high[1] > high[0] && high[1] > high[3] && high[1] > high[4] && high[0] < high[2] && high[0] < high[3]para confirmar un patrón de cabeza y hombros superior. Este patrón generalmente presagia el fin de una tendencia alcista y el posible inicio de una tendencia bajista. -

Reconocimiento de patrón de doble techo: Utiliza una lógica similar a la de cabeza y hombros, pero se enfoca en dos máximos cercanos. Cuando se forman dos picos de precio aproximados con un valle intermedio evidente, se considera un doble techo, que también es una señal de reversión bajista.

-

Reconocimiento de patrón de doble suelo: Es lo opuesto al doble techo. Se determina identificando dos mínimos de precio cercanos con un pico intermedio. Se cumple la condición

low[1] < low[2] && low[1] < low[0] && low[1] < low[3] && low[1] < low[4] && low[0] > low[2] && low[0] > low[3]para confirmar un patrón de doble suelo, que suele ser una señal de reversión alcista.

La generación de señales de trading se basa en el reconocimiento de patrones combinado con la acción del precio:

- Señal de compra: cuando se identifica un patrón de doble suelo y el precio de cierre actual es superior al de apertura (

doubleBottomPattern && close > open). - Señal de venta: cuando se identifica un patrón de doble techo y el precio de cierre actual es inferior al de apertura (

doubleTopPattern && close < open).

La gestión del riesgo se logra mediante el indicador ATR:

- Stop loss se fija en 1,5 veces el valor ATR (

stopLoss = atrValue * 1.5). - Take profit se fija en 3 veces el valor ATR (

takeProfit = atrValue * 3).

Este diseño permite que la estrategia se adapte a la volatilidad de diferentes mercados, proporcionando stops más amplios en mercados de alta volatilidad y stops más estrechos en mercados de baja volatilidad.

Ventajas de la Estrategia

-

Basada en análisis técnico clásico: La estrategia se fundamenta en patrones gráficos ampliamente reconocidos y aplicados, que han mostrado cierta efectividad en varios entornos de mercado y cuentan con un amplio respaldo de datos históricos.

-

Gestión de riesgo adaptativa: Al utilizar el indicador ATR para establecer niveles de stop loss y take profit, la estrategia ajusta automáticamente los parámetros de gestión de riesgo según la volatilidad real del mercado, evitando el exceso o la excesiva conservadurismo que podría generar un stop fijo en puntos.

-

Reglas de entrada y salida claras: La estrategia proporciona condiciones explícitas de entrada (confirmación del patrón + confirmación del precio) y salida (stop loss/take profit basados en ATR), lo que ayuda a los traders a mantener la disciplina y reducir las decisiones emocionales.

-

Visualización de señales de trading: Mediante la función

plotshape, los patrones reconocidos y las señales de trading se muestran gráficamente en el chart, facilitando el monitoreo y análisis del rendimiento de la estrategia en tiempo real. -

Flexibilidad adaptativa: Aunque la implementación actual se centra en unos pocos patrones específicos, el marco de la estrategia permite una fácil expansión para incluir otros tipos de patrones, como triángulos, banderas, cuñas, etc.

Riesgos de la Estrategia

-

Simplificación en el reconocimiento de patrones: La lógica actual de reconocimiento de patrones es relativamente simple, basada únicamente en la comparación de unos pocos puntos de precio, lo que puede no capturar estructuras de mercado más complejas y provocar falsas detecciones. Por ejemplo, la lógica para cabeza y hombros y doble techo es idéntica, lo que puede llevar a una clasificación errónea.

-

Falta de confirmación de volumen: En el análisis técnico tradicional, los patrones gráficos suelen requerir confirmación por parte del volumen de negociación. La estrategia actual no incluye el factor volumen, lo que puede hacer que la evaluación de la validez del patrón sea incompleta.

-

Riesgo de multiplicadores fijos de ATR: Aunque el uso de ATR permite que el stop loss/take profit se adapte a la volatilidad, los parámetros fijos de 1,5 y 3 veces pueden no ser adecuados para todos los entornos de mercado, especialmente en condiciones extremas o eventos inesperados.

-

Falta de consideración del marco temporal: La estrategia no considera las diferencias en el reconocimiento de patrones en distintos marcos temporales, lo que podría generar demasiadas señales falsas en marcos temporales cortos o perder oportunidades importantes en marcos temporales largos.

-

Ausencia de filtro de tendencia: La estrategia no incluye un mecanismo de filtro de tendencia, lo que podría provocar que en mercados con tendencias fuertes se activen repetidamente señales en dirección contraria, generando una serie de operaciones perdedoras.

Direcciones de Optimización de la Estrategia

-

Mejorar el algoritmo de reconocimiento de patrones:

- Diferenciar la lógica de reconocimiento entre cabeza y hombros y doble techo, añadiendo más parámetros para aumentar la precisión.

- Incluir criterios de proporción y simetría del patrón, por ejemplo, la cabeza debe ser significativamente más alta que los hombros, y los dos hombros deben tener alturas similares.

- Introducir una puntuación de integridad del patrón, ajustando la fiabilidad de la señal según el grado de estandarización del patrón.

-

Integrar análisis de volumen:

- Añadir condiciones de confirmación de volumen en el reconocimiento de patrones, por ejemplo, en el patrón de cabeza y hombros, el volumen en la cabeza debería ser mayor que en el hombro derecho.

- En la ruptura del patrón, el volumen debería aumentar significativamente, lo que podría usarse como condición de refuerzo de la señal.

-

Optimizar la estrategia de gestión de riesgo:

- Introducir multiplicadores dinámicos de ATR, ajustando la relación stop loss/take profit según los cambios en la volatilidad del mercado, el tamaño del patrón o el entorno.

- Implementar stop loss escalonado, ajustando gradualmente el nivel de stop a medida que la operación avanza a favor.

- Agregar un mecanismo de toma de ganancias parcial para asegurar ganancias obtenidas y reducir el riesgo general.

-

Agregar filtro de tendencia:

- Incorporar medias móviles u otros indicadores de tendencia para filtrar las señales, operando solo en la dirección de la tendencia principal.

- Confirmar la consistencia de la tendencia en diferentes ciclos para evitar operar frecuentemente en contra de la tendencia mayor.

-

Análisis multi-marco temporal:

- Extender la estrategia a un análisis de múltiples marcos temporales, utilizando un período más largo para determinar la dirección de la tendencia principal y un período más corto para encontrar puntos de entrada precisos.

- Introducir una puntuación de consistencia entre marcos temporales para mejorar la calidad de las señales.

-

Agregar indicadores complementarios de confirmación:

- Integrar indicadores como RSI, MACD como herramientas auxiliares de confirmación para aumentar la fiabilidad de las señales.

- Considerar factores de ciclo de volatilidad y estacionalidad del mercado, aumentando la frecuencia de operaciones o el tamaño de la posición en periodos de alta probabilidad de éxito.

Conclusión

La estrategia cuantitativa de patrones gráficos multidimensionales es un sistema de trading basado en patrones gráficos clásicos de análisis técnico, que captura posibles puntos de inflexión de tendencia mediante el reconocimiento programático de estructuras de mercado como cabeza y hombros (superior/inferior) y doble techo/suelo. La estrategia combina el indicador ATR para la gestión de riesgo, proporcionando un marco de trading relativamente completo. Su principal ventaja radica en fundamentarse en teorías de análisis técnico ampliamente validadas, con reglas de trading claras y un mecanismo de gestión de riesgo adaptativo. Sin embargo, la lógica simplificada de reconocimiento de patrones, la falta de confirmación de volumen y la ausencia de filtro de tendencia son los principales puntos de riesgo.

Para mejorar la solidez y el rendimiento de la estrategia, se recomienda optimizar el algoritmo de reconocimiento de patrones, integrar análisis de volumen, mejorar la gestión de riesgo, agregar filtros de tendencia, implementar análisis multi-marco temporal y añadir indicadores complementarios de confirmación. Con estas mejoras, la estrategia podría mantener sus ventajas basadas en el análisis clásico de patrones gráficos, al tiempo que aumenta significativamente la calidad de las señales y la rentabilidad general.

Finalmente, toda estrategia de trading debe someterse a pruebas retrospectivas y validación en vivo. En la práctica, es necesario ajustar los parámetros según los cambios en el entorno del mercado, las características del instrumento negociado y la tolerancia al riesgo individual para lograr un rendimiento óptimo.

/*backtest

start: 2024-02-28 00:00:00

end: 2025-02-26 08:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Chart Pattern Strategy - Head and Shoulders / Double Top/Bottom", overlay=true)

// Function to detect a simple Head and Shoulders pattern- 1