Resumen

La estrategia de penetración superior e inferior del precio dinámico VWMA en períodos de negociación es un sistema de trading cuantitativo basado en la media móvil ponderada por volumen (VWMA) durante las sesiones intradía. Esta estrategia es especialmente adecuada para el marco temporal de 1 minuto, y genera señales de compra y venta al monitorear la relación entre el precio y el VWMA que se reinicia cada día de negociación. La lógica central de la estrategia es generar una señal de trading cuando el precio supera completamente el VWMA; específicamente, se genera una señal de compra cuando el mínimo de la vela es superior al VWMA, y una señal de venta cuando el máximo de la vela es inferior al VWMA. Según la descripción de la estrategia, las señales de venta tienen un rendimiento particularmente bueno, con una tasa de aciertos superior al 65%, y son especialmente adecuadas para la entrada en la sesión de la mañana.

Principio de la estrategia

El principio central de esta estrategia es utilizar el VWMA, recalculado cada día de negociación, como una línea de referencia dinámica, e identificar oportunidades potenciales de trading mediante la posición relativa del precio con respecto a esta línea de referencia. El funcionamiento detallado de la estrategia es el siguiente:

-

Cálculo del VWMA del período de negociación: La estrategia utiliza un indicador VWMA de longitud 55, pero a diferencia del VWMA tradicional, este indicador se reinicia al comienzo de cada día de negociación, lo que garantiza que el VWMA refleje con mayor precisión el sentimiento del mercado del día.

-

Mecanismo de generación de señales:

- Señal de compra: se activa cuando el mínimo de la vela es completamente superior al VWMA y la vela anterior no cumple esta condición.

- Señal de venta: se activa cuando el máximo de la vela es completamente inferior al VWMA y la vela anterior no cumple esta condición.

-

Lógica de control de trading: La estrategia implementa un mecanismo inteligente de control de trading que evita la reentrada repetida en la misma dirección, es decir, después de una señal de compra debe haber una señal de venta para poder comprar nuevamente, y viceversa.

-

Cierre automático al final del día: La estrategia cierra automáticamente todas las posiciones a las 15:29 (hora estándar de la India) cada día, asegurando que no se mantengan posiciones nocturnas, lo que mitiga eficazmente el riesgo de mantener posiciones durante la noche.

-

Gestión de múltiples posiciones: La estrategia admite hasta 10 niveles de apilamiento piramidal, y la gestión del capital utiliza el 10% del patrimonio de la cuenta para el control del tamaño de la posición.

Ventajas de la estrategia

Después de analizar el código en profundidad, la estrategia muestra las siguientes ventajas significativas:

-

Adaptabilidad al período: Al reiniciar el cálculo del VWMA cada día de negociación, la estrategia se adapta mejor a las condiciones del mercado del día, sin verse excesivamente influenciada por datos históricos.

-

Señales de entrada claras: La estrategia requiere que el precio supere completamente el VWMA para activar la señal, lo que reduce las falsas rupturas y los errores en mercados laterales.

-

Control direccional: Mediante la lógica de control de trading, la estrategia evita entradas consecutivas en la misma dirección, requiriendo un cambio de dirección para poder reingresar, lo que reduce eficazmente el riesgo de trading excesivo.

-

Control de riesgos: El mecanismo de cierre automático a una hora fija cada día mitiga eficazmente el riesgo nocturno, siendo adecuado para traders intradía.

-

Alto potencial de aciertos: Según la descripción de la estrategia, especialmente las señales de venta tienen un rendimiento excelente, con una tasa de aciertos superior al 65%, lo que proporciona a los traders una alta probabilidad de éxito.

-

Gestión flexible de posiciones: Admite una estrategia de apilamiento piramidal, que permite aumentar la posición cuando la tendencia continúa, maximizando el potencial de ganancias.

Riesgos de la estrategia

A pesar de sus numerosas ventajas, la estrategia presenta los siguientes riesgos potenciales:

-

Limitación del marco temporal: La estrategia indica claramente que es más adecuada para el marco temporal de 1 minuto; su rendimiento en otros marcos temporales puede ser deficiente, lo que limita su ámbito de aplicación.

-

Señales de compra relativamente débiles: La descripción de la estrategia menciona que las señales de compra requieren establecer stops fijos de ganancias y pérdidas, lo que sugiere que la fiabilidad de las señales de compra es menor que la de las señales de venta, lo que podría limitar la rentabilidad de las operaciones de compra.

-

Dependencia de las condiciones del mercado: El VWMA como indicador principal puede generar muchas señales falsas en mercados laterales o de rango estrecho; la estrategia puede funcionar mejor en mercados con tendencia fuerte.

-

Riesgo de cierre a hora fija: El cierre fijo a las 15:29 puede provocar salidas prematuras durante movimientos favorables, perdiendo oportunidades de ganancias parciales.

-

Sensibilidad a los parámetros: El VWMA de longitud 55 es un parámetro fijo; diferentes entornos de mercado pueden requerir ajustes de parámetros, y un parámetro fijo puede no adaptarse a todas las condiciones del mercado.

Métodos de mitigación de riesgos:

- Para el problema de las señales de compra relativamente débiles, se recomienda implementar stops de pérdidas y objetivos de ganancias estrictos.

- Considerar agregar filtros de entorno de mercado, aplicando la estrategia solo en condiciones de mercado adecuadas.

- Desarrollar un mecanismo de ajuste adaptativo de parámetros, permitiendo que la longitud del VWMA se ajuste automáticamente según los cambios del mercado.

Direcciones de optimización de la estrategia

Basándose en el análisis del código, la estrategia puede optimizarse en las siguientes direcciones:

-

Agregar filtros de entorno de mercado: Introducir indicadores de volatilidad o fuerza de tendencia como condiciones de filtro, generando señales solo en entornos de mercado adecuados. Por ejemplo, se pueden utilizar indicadores ATR o ADX para determinar si el mercado actual es adecuado para esta estrategia.

-

Optimizar el parámetro VWMA: Implementar una longitud de VWMA adaptativa, ajustando dinámicamente el parámetro según la volatilidad del mercado, para que la estrategia se adapte mejor a diferentes entornos de mercado. Esto se puede lograr estableciendo una correlación entre la longitud del VWMA y la volatilidad del mercado.

-

Mejorar el mecanismo de confirmación de señales: Introducir indicadores técnicos adicionales o patrones de precios como condiciones de confirmación para mejorar la calidad de las señales. Por ejemplo, se pueden combinar indicadores como RSI o MACD para confirmar las señales.

-

Mejorar la estrategia de cierre: Además del cierre a hora fija, agregar reglas de cierre dinámicas basadas en condiciones del mercado, como retrocesos de ganancias, cumplimiento de objetivos o reversiones de indicadores técnicos.

-

Diferenciar el tratamiento de señales de compra y venta: Dado que las señales de compra y venta tienen características de rendimiento diferentes, desarrollar estrategias de gestión específicas, como utilizar una gestión de posiciones más conservadora y stops de pérdidas más estrictos para las señales de compra.

-

Optimizar la gestión del capital: Implementar un mecanismo de gestión del capital más flexible, ajustando dinámicamente el porcentaje de capital asignado a cada operación en función de la fuerza de la señal, la volatilidad del mercado y el rendimiento histórico.

Estas direcciones de optimización buscan mejorar la solidez y adaptabilidad de la estrategia, manteniendo al mismo tiempo su característica original de alta tasa de aciertos.

Resumen

La estrategia de penetración superior e inferior del precio dinámico VWMA en períodos de negociación es un sistema de trading intradía cuidadosamente diseñado que utiliza el VWMA reiniciado diariamente como línea de referencia dinámica, combinado con la condición de que el precio supere completamente esta línea de referencia para generar señales de trading. Esta estrategia es especialmente adecuada para el marco temporal de 1 minuto, y sus señales de venta tienen un rendimiento particularmente bueno, con una tasa de aciertos superior al 65%.

Las principales ventajas de la estrategia residen en su adaptabilidad a las condiciones del mercado del día, condiciones de entrada claras y un mecanismo eficaz de control de riesgos. Sin embargo, la estrategia también presenta riesgos potenciales como limitaciones en el marco temporal, señales de compra relativamente débiles y dependencia de las condiciones del mercado.

Mediante la incorporación de filtros de entorno de mercado, la implementación de parámetros adaptativos, la mejora del mecanismo de confirmación de señales y la optimización de la estrategia de cierre, la estrategia tiene el potencial de mejorar aún más su solidez y rentabilidad. En general, se trata de una estrategia de trading con una estructura clara y una lógica rigurosa, especialmente adecuada para traders intradía que buscan altas tasas de acierto y control de riesgos.

Para los traders que deseen aplicar esta estrategia, se recomienda realizar pruebas exhaustivas en un entorno de simulación, prestando especial atención al rendimiento de las señales de compra, y ajustar los parámetros y las reglas de gestión del capital según su propia tolerancia al riesgo y objetivos de trading.

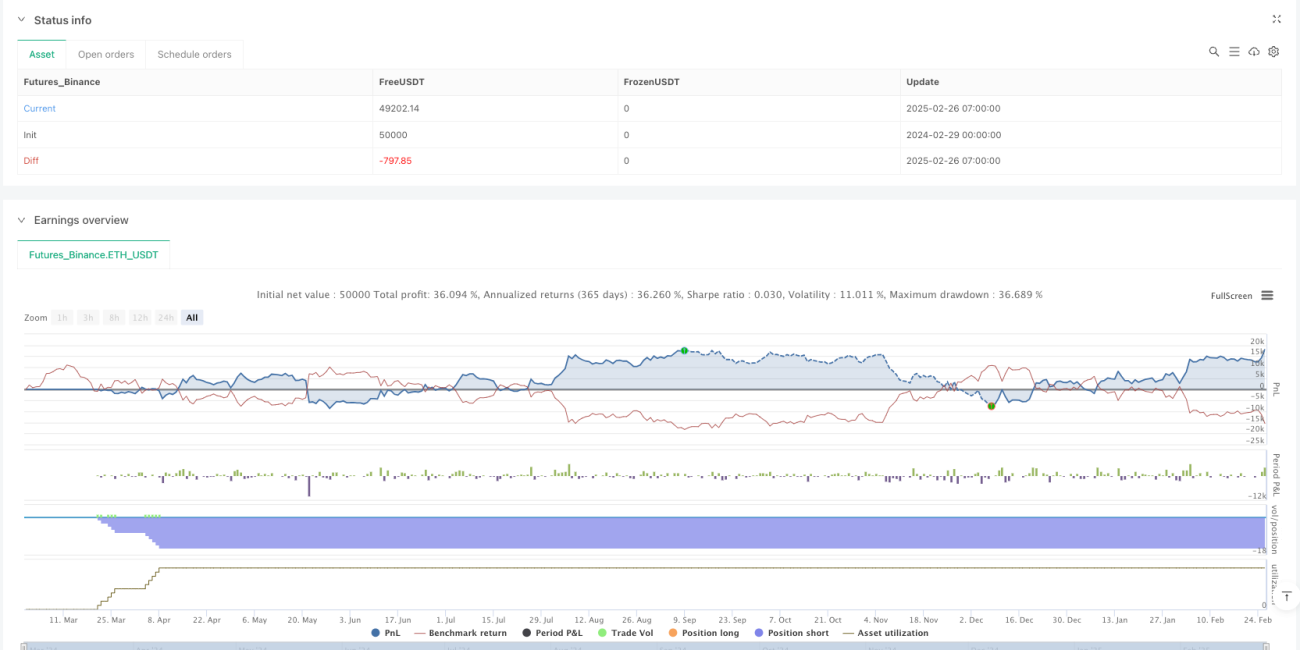

/*backtest

start: 2024-02-29 00:00:00

end: 2025-02-26 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("SVWMA Lx", overlay=true, initial_capital=100000,

default_qty_type=strategy.percent_of_equity, default_qty_value=10, pyramiding=10, calc_on_every_tick=true)

- 1