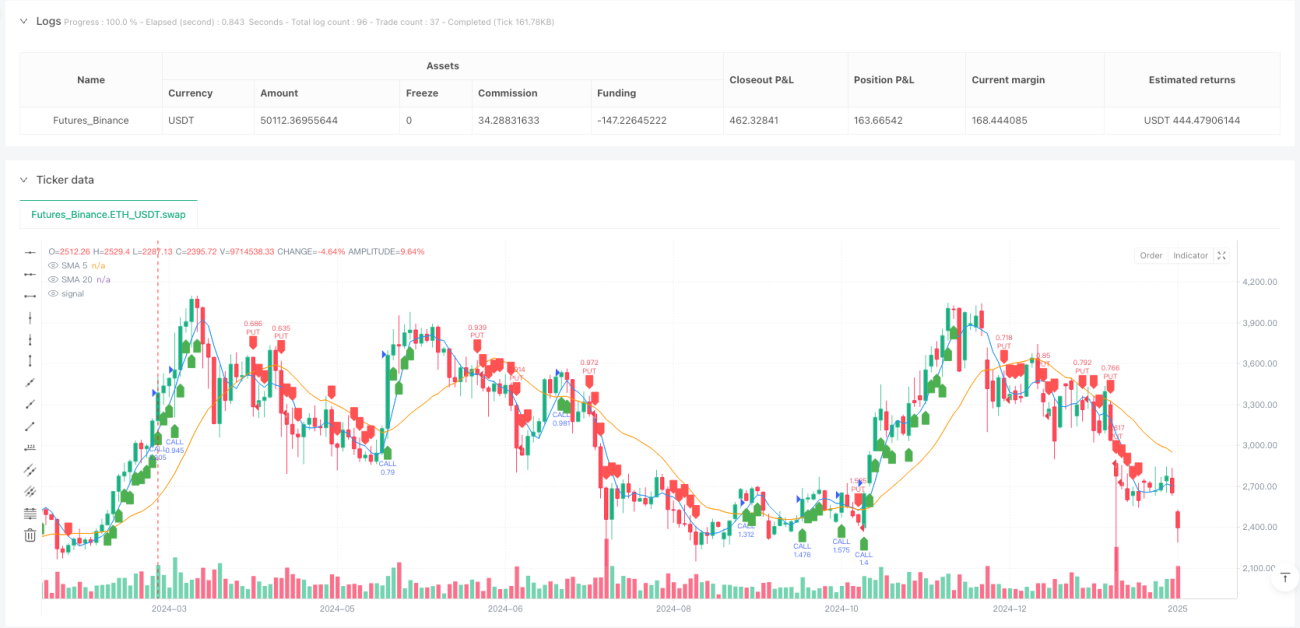

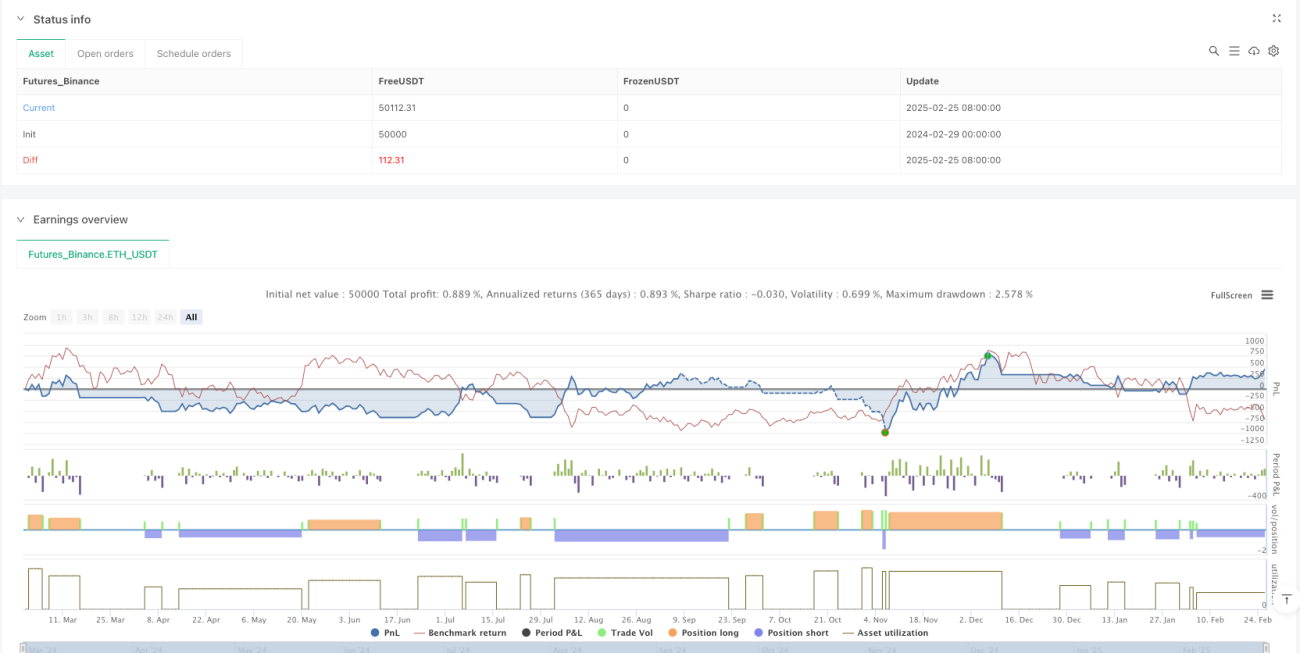

Descripción general

La estrategia de captura de movimiento cruzado de la media rápida para la gestión de riesgos dinámicos es una estrategia de negociación de alta frecuencia diseñada específicamente para capturar rápidamente las fluctuaciones de los mercados a corto plazo. La estrategia combina varios indicadores técnicos, incluidos los promedios móviles rápidos (SMA), el índice de fuerza relativa (RSI) y el indicador de convergencia / dispersión de promedios móviles (MACD), y se integra en el sistema de gestión de riesgos dinámicos basado en el rango medio real (ATR).

Principio de estrategia

La lógica central de la estrategia se basa en la confirmación conjunta de indicadores técnicos a corto plazo, que se basan principalmente en los siguientes componentes clave:

-

Sistema de medias móviles rápidasLa estrategia utiliza el promedio móvil simple de 5 y 20 períodos (SMA) como el indicador de tendencia principal. Cuando el precio está por encima del SMA de 5 y el SMA de 5 está por encima del SMA de 20 períodos, se considera como parte de la señal bajista; al contrario, es parte de la señal bajista.

-

Filtro de RSI de corto período: Utiliza el RSI de 10 ciclos como filtro dinámico, y establece 45 como umbral de sobreventa y 55 como umbral de sobreventa. Estos umbrales se establecen de manera relativamente neutral, lo que ayuda a capturar señales de reversión tempranas en mercados rápidos.

-

Confirmado por el MACD Super Rapido: La estrategia utiliza MACD con parámetros de ((5,13,3), que es más sensible que la configuración MACD tradicional. La relación entre la línea MACD y la línea de señal se utiliza para confirmar la dirección de la tendencia.

-

ATR adapta sus objetivos de pérdidas y gananciasUtilizando el ATR de 10 ciclos para calcular el stop loss dinámico y el objetivo de ganancias, el stop loss se establece en 1.2 veces el ATR, mientras que el objetivo de ganancias se establece en 2.5 veces el ATR, y se establece una relación de riesgo-rentabilidad de más de 2:1.

-

Gestión de posiciones dinámicasEstrategia: calcula el tamaño de la posición de cada operación de forma dinámica en función del valor total de la cuenta y el porcentaje de riesgo predeterminado (el 0.5% por defecto), asegurando que el umbral de riesgo de cada operación sea constante independientemente de las condiciones del mercado.

Las condiciones de entrada son la confirmación sincronizada de estos indicadores: para las entradas múltiples, se requiere que la línea MACD esté por encima de la línea de señal, el RSI sea mayor que el valor de venta por encima de 45, el cierre sea mayor que el SMA de 5 ciclos y el SMA de 5 ciclos sea mayor que el SMA de 20 ciclos; la entrada en blanco es la confirmación inversa de estas condiciones.

Ventajas estratégicas

-

Responder rápidamente a los cambios en el mercadoLa estrategia es capaz de reaccionar rápidamente a los movimientos del mercado mediante la adopción de indicadores técnicos de corto período, y es adecuada para los operadores de línea corta y los operadores de día.

-

Mecanismo de confirmación de varias capasRequiere la confirmación simultánea de varios indicadores para activar la señal de negociación, lo que reduce la posibilidad de falsas señales y mejora la calidad de la señal.

-

La gestión de riesgos científica: Calculación de la posición de parada dinámica a través de ATR, permitiendo que el nivel de parada se adapte a la volatilidad del mercado, aumentando automáticamente la protección cuando la volatilidad se intensifica, evitando la parada prematura en mercados tranquilos.

-

Control de riesgo de proporción fijaEn la actualidad, la mayoría de las empresas de seguros de vida de la India están en la fase de desarrollo de soluciones para el riesgo de pérdidas y pérdidas continuas.

-

Optimización de la relación riesgo-beneficioUna configuración de riesgo-rentabilidad de más de 2: 1 significa que, aunque la probabilidad de éxito sea del 40%, es posible obtener ganancias en el largo plazo.

-

Señales de negociación visualesLas estrategias ofrecen claras indicaciones visuales que ayudan a los operadores a identificar intuitivamente el momento de entrar en el mercado.

Riesgo estratégico

-

Costo de las transacciones de alta frecuenciaComo una estrategia de negociación rápida, puede generar señales de negociación frecuentes, lo que genera altos costos de negociación, especialmente cuando los precios oscilan horizontalmente. La solución es agregar condiciones de filtración adicionales o extender el tiempo de tenencia de la posición.

-

Riesgo de una falsa brechaLos indicadores rápidos son muy sensibles a las fluctuaciones de precios a corto plazo y pueden activar señales en falsas rupturas. Este riesgo puede mitigarse mediante la adición de filtros de confirmación de transacción o de fluctuación.

-

El riesgo de una reversión de la tendenciaEsta estrategia funciona mejor en un entorno de fuerte tendencia, pero puede tener grandes pérdidas en caso de una reversión repentina del mercado. Se recomienda reducir el tamaño de la posición antes de la publicación de datos económicos importantes o eventos importantes.

-

Optimización excesiva de los parámetros: La configuración de los parámetros actuales puede haber funcionado bien en la retroalimentación histórica, pero su eficacia puede disminuir en el futuro cuando cambien las condiciones del mercado. Se recomienda reevaluar y ajustar los parámetros periódicamente, o usar técnicas de parámetros adaptables.

-

Detener el riesgo de saltar en el aireEn un mercado de baja o alta volatilidad, los precios pueden saltar los límites establecidos para el stop loss. Considere el uso de estrategias de opciones u otros derivados para cubrir este riesgo de salto.

Dirección de optimización de la estrategia

-

Se añade un filtro de volumen de transacciónLas estrategias actuales se basan únicamente en el comportamiento del precio, y agregar la confirmación del volumen de transacción puede mejorar la calidad de la señal. Cuando la ruptura del precio se acompaña de un aumento en el volumen de transacción, la fiabilidad de la señal se mejora considerablemente.

-

Aumentar la identificación del estado del mercado: agregar indicadores de volatilidad (como el ancho de banda de Brin) para identificar el estado del mercado, que puede requerir ajustes de parámetros o reducir la frecuencia de las transacciones en un entorno de alta volatilidad.

-

Optimización de la sinergia de los marcos de tiempoConsidere la posibilidad de incorporar análisis de múltiples marcos de tiempo, y solo negocie cuando las tendencias de los marcos de tiempo más grandes coinciden, lo que puede mejorar la tasa de éxito.

-

Ajuste de los parámetros dinámicosLas estrategias actuales utilizan parámetros de indicadores fijos que se pueden ajustar automáticamente según las fluctuaciones del mercado, como la prolongación del ciclo de la línea media cuando aumenta la volatilidad.

-

Integración de elementos de aprendizaje automáticoOptimización de la hora de entrada a través de algoritmos de aprendizaje automático, en particular mediante el uso de algoritmos como el bosque aleatorio o la máquina de soporte de vectores para predecir movimientos de precios a corto plazo y mejorar la precisión de las predicciones.

-

Mejorar la gestión de los fondos: Aunque la estrategia ha logrado un control básico del riesgo, se puede considerar la inclusión de un efecto de recuperación o un aumento moderado del tamaño de la posición después de una serie de ganancias.

Resumir

La estrategia de captura de movimiento de movimiento de cruce de la línea media rápida de la gestión dinámica del riesgo es un sistema de negociación de línea corta orientado a la tecnología que proporciona una metodología sistematizada para capturar rápidamente las fluctuaciones del mercado mediante la integración de múltiples indicadores y un marco de gestión de riesgos riguroso. Su principal ventaja reside en la rápida respuesta a los cambios en el mercado, la confirmación de múltiples indicadores y un sistema de control de riesgo científico.

/*backtest

start: 2024-02-29 00:00:00

end: 2025-02-26 08:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Stock & Options Hyper-Scalper", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=1)

// === Inputs ===- 1