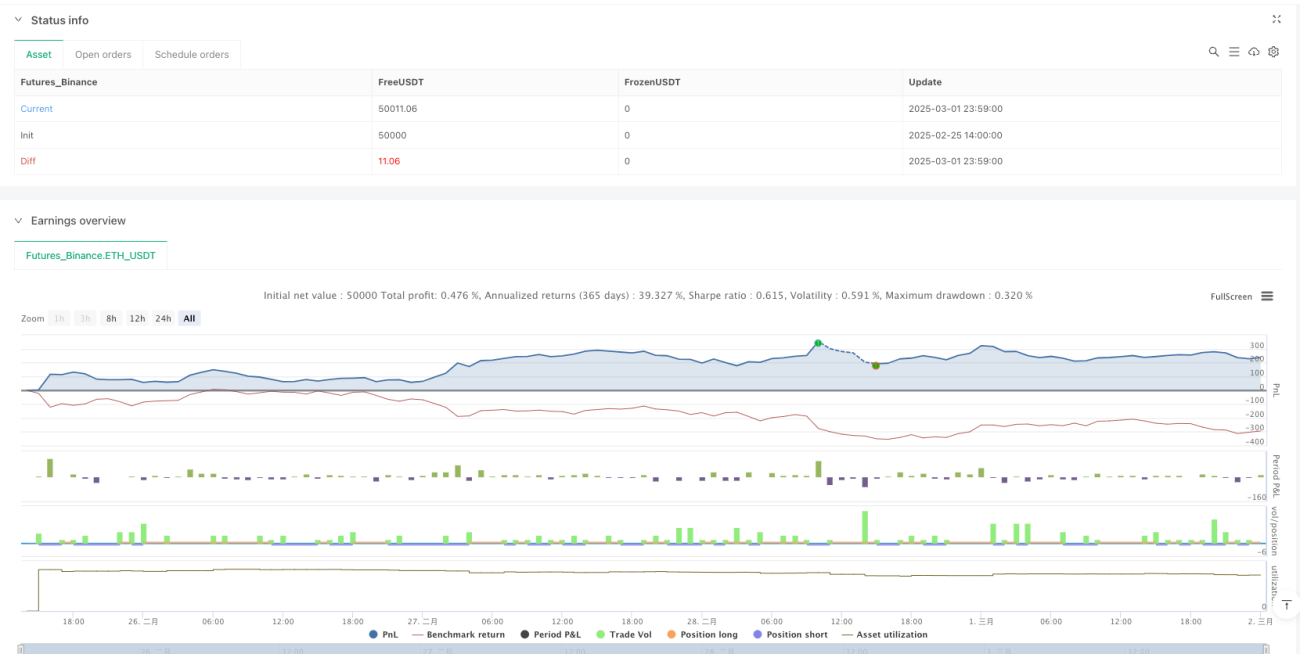

Estrategia de Seguimiento de Tendencia con Cruce de EMA en Múltiples Marcos Temporales Combinada con Soporte y Resistencia y Sistema Inteligente de Trailing Stop

Resumen

Esta estrategia es un sistema de trading de seguimiento de tendencia que combina el análisis de múltiples marcos temporales. Se basa principalmente en señales de cruce de tres medias móviles exponenciales (EMA) de diferentes períodos, y se filtra adicionalmente con niveles de soporte y resistencia de marcos temporales superiores. El núcleo de la estrategia radica en utilizar las relaciones de cruce entre EMA5, EMA8 y EMA13 para generar señales de compra y venta, al mismo tiempo que incorpora un mecanismo inteligente de trailing stop basado en porcentaje para proteger las ganancias obtenidas y limitar las pérdidas potenciales. Todo el sistema está diseñado para proporcionar reglas claras de entrada y salida, así como un marco de gestión de riesgos, mientras se opera a favor de la tendencia.

Principio de la estrategia

Mediante un análisis profundo del código, el principio de funcionamiento de esta estrategia es el siguiente:

-

Generación de señales:

- Señal de compra: Se activa cuando la EMA5 a corto plazo cruza por encima tanto de la EMA8 (media plazo) como de la EMA13 (largo plazo) simultáneamente.

- Señal de venta: Se activa cuando la EMA5 a corto plazo cruza por debajo tanto de la EMA8 como de la EMA13 simultáneamente.

-

Filtro de marco temporal superior:

- La estrategia introduce los máximos y mínimos del gráfico de 1 hora como niveles de soporte y resistencia.

- Estos niveles se muestran en el gráfico como líneas rojas (resistencia) y verdes (soporte), ayudando al trader a identificar posibles zonas de reversión de precios.

-

Gestión de riesgos:

- Implementa un trailing stop porcentual basado en parámetros definidos por el usuario (por defecto 0.10%).

- Para posiciones largas, el stop loss se sitúa por debajo del precio más alto en un porcentaje

trailOffset. - Para posiciones cortas, el stop loss se sitúa por encima del precio más bajo en un porcentaje

trailOffset. - El nivel de stop loss se ajusta continuamente a medida que el precio se mueve a favor, bloqueando las ganancias.

-

Retroalimentación gráfica:

- Los puntos de salida de las operaciones se resaltan en el gráfico con marcas de cruz.

- Los niveles de trailing stop se muestran con marcas de círculo, proporcionando una representación visual intuitiva del control de riesgos.

Ventajas de la estrategia

Esta estrategia ofrece las siguientes ventajas destacadas:

-

Confirmación múltiple de señales: Requiere que la EMA5 cruce simultáneamente la EMA8 y la EMA13, lo que reduce la probabilidad de falsas rupturas y aumenta la fiabilidad de las señales.

-

Análisis de múltiples marcos temporales: Integra niveles de soporte y resistencia del marco temporal superior (1 hora), ayudando a los traders a tomar decisiones considerando una estructura de mercado más macro.

-

Trailing stop dinámico e inteligente: A diferencia de un stop loss fijo, el mecanismo de trailing stop permite que las ganancias sigan creciendo mientras protege el capital, mejorando la relación riesgo-recompensa.

-

Retroalimentación visual clara: Al dibujar indicadores clave, señales y puntos de salida en el gráfico, permite a los traders comprender intuitivamente el estado del mercado y la lógica de la estrategia.

-

Capacidad de trading bidireccional: La estrategia admite tanto operaciones largas como cortas, permitiendo buscar oportunidades en diversas condiciones del mercado y maximizar el potencial de ganancias.

-

Control de riesgos parametrizable: El desplazamiento del trailing stop puede ser ajustado por el usuario (entre 0.01% y 1%), lo que permite configurar los parámetros de riesgo de manera flexible según la tolerancia al riesgo personal y las condiciones del mercado.

Riesgos de la estrategia

A pesar de sus múltiples ventajas, esta estrategia también presenta los siguientes riesgos potenciales:

-

Riesgo de mercado lateral (en rango): En mercados sin una tendencia clara, los cruces de EMA pueden generar señales falsas frecuentes, lo que lleva a pérdidas consecutivas. La solución es añadir un filtro de estructura de mercado o de volatilidad, operando solo cuando la tendencia sea clara.

-

Riesgo de salto en el trailing stop: En caso de movimientos rápidos o gaps nocturnos, el precio puede saltar por encima del nivel de trailing stop, resultando en un precio de stop real mucho peor de lo esperado. Se recomienda considerar agregar un límite de pérdida máxima fija como protección adicional.

-

Sensibilidad a los parámetros: El rendimiento de la estrategia depende en gran medida de los períodos de EMA seleccionados y del porcentaje de trailing stop. Diferentes mercados y marcos temporales pueden requerir configuraciones de parámetros distintas. Se debe realizar un backtesting exhaustivo para validar la efectividad de los parámetros antes de operar en vivo.

-

Falta de adaptación a la volatilidad: La versión actual del trailing stop se basa en un porcentaje fijo. En mercados de alta volatilidad puede ser demasiado ajustado, y en mercados de baja volatilidad demasiado amplio. Se podría considerar ajustar la distancia del trailing stop basándose en el ATR.

-

Conflicto de señales: En ciertas condiciones de mercado, las señales de cruce de EMA pueden contradecir los niveles de soporte/resistencia del gráfico de 1 hora, generando dificultades en la toma de decisiones. En estos casos, se deben establecer reglas de prioridad claras o esperar a que las señales se alineen.

Direcciones de optimización de la estrategia

Según el análisis del código, las siguientes son direcciones potenciales para mejorar la estrategia:

-

Introducir un trailing stop dinámico basado en ATR: Reemplazar el trailing stop porcentual fijo por uno dinámico basado en el Average True Range (ATR), adaptándose mejor a las características de volatilidad de diferentes mercados. Esto proporcionaría un espacio de stop más amplio en períodos de alta volatilidad y uno más ajustado en períodos de baja volatilidad.

-

Agregar un filtro de fuerza de tendencia: Integrar el indicador ADX (Average Directional Index) o similar para ejecutar operaciones solo cuando se confirme una tendencia fuerte, evitando señales falsas frecuentes en mercados laterales.

-

Incorporar confirmación de volumen: Exigir que las señales de trading vayan acompañadas de un volumen superior al promedio, aumentando la credibilidad de las rupturas y reduciendo el impacto de las señales falsas en la cuenta.

-

Implementar una gestión dinámica del riesgo: Ajustar automáticamente el tamaño de la posición en función del tamaño de la cuenta, la volatilidad histórica y la tasa de aciertos, optimizando el potencial de crecimiento del capital mientras se mantiene el riesgo controlado.

-

Optimizar el filtro del marco temporal superior: Actualmente, la estrategia utiliza los máximos y mínimos de la vela anterior del gráfico de 1 hora como soporte y resistencia. Se podría considerar introducir algoritmos más sofisticados de identificación de soporte y resistencia, como zonas de estructura clave o combinaciones de soporte/resistencia de múltiples marcos temporales.

-

Añadir clasificación del estado del mercado: Desarrollar un sistema de clasificación del entorno del mercado (tendencia, rango, alta volatilidad, etc.) y ajustar los parámetros o la lógica de la estrategia según el estado del mercado, mejorando la adaptabilidad.

Conclusión

La estrategia de seguimiento de tendencia basada en cruces de EMA de múltiples marcos temporales combina elementos clásicos del análisis técnico con técnicas modernas de gestión de riesgos, ofreciendo a los traders un sistema de trading estructurado, con reglas claras y bien definidas. Su principal fortaleza radica en la lógica simple e intuitiva de generación de señales, mientras que el mecanismo de trailing stop controla eficazmente el riesgo y protege el capital.

La estrategia combina señales de entrada precisas proporcionadas por los cruces de EMA a corto plazo con la perspectiva de la estructura del mercado que ofrecen los niveles de soporte y resistencia de marcos temporales superiores. Esto ayuda a los traders a capturar oportunidades de alta probabilidad cuando la dirección de la tendencia es clara. Aunque puede enfrentar desafíos en mercados laterales, las direcciones de optimización sugeridas, especialmente agregar un filtro de fuerza de tendencia y un trailing stop basado en ATR, pueden mejorar significativamente la estabilidad y el rendimiento de la estrategia en diferentes entornos de mercado.

Para los inversores que desean construir un método de trading sistemático, esta estrategia proporciona un marco sólido que puede personalizarse y optimizarse aún más según la tolerancia al riesgo personal y los objetivos de trading. Siguiendo estrictamente las reglas de la estrategia y manteniendo la disciplina de trading, los traders pueden aspirar a obtener retornos consistentes en mercados con tendencia clara.

- 1