Resumen de la estrategia

Esta estrategia es una estrategia de trading de retroceso con seguimiento de tendencia basada en un sistema de doble media móvil, combinada con un stop loss adaptativo basado en ATR y un diseño optimizado de la relación take profit. El núcleo de la estrategia es identificar la dirección de la tendencia principal, luego entrar en el mercado cuando la tendencia retrocede y se revierte, utilizando un método de gestión de riesgos basado en la volatilidad del mercado. La estrategia juzga la tendencia del mercado mediante la relación de posición entre la media móvil rápida y la media móvil lenta. Una vez confirmada la tendencia, espera una oportunidad de retroceso. Cuando el precio se recupera del retroceso y cruza la media móvil rápida, genera una señal de trading. La estrategia aplica un módulo de gestión de riesgos cuidadosamente diseñado, utilizando el indicador ATR para ajustar dinámicamente la posición del stop loss, y adoptando una relación riesgo-beneficio de 1:2 para establecer el objetivo de take profit.

Principio de la estrategia

La estrategia se basa en los siguientes principios centrales:

-

Mecanismo de identificación de tendencia: Utiliza un EMA de 10 períodos (línea rápida) y un EMA de 50 períodos (línea lenta) para construir un sistema de doble media móvil. Cuando la línea rápida está por encima de la línea lenta, se determina una tendencia alcista; cuando la línea rápida está por debajo de la línea lenta, se determina una tendencia bajista.

-

Lógica de confirmación de retroceso: En una tendencia alcista, cuando el precio de cierre está por debajo de la media móvil rápida pero el mínimo sigue siendo superior a la media móvil lenta, se considera un posible retroceso de compra; en una tendencia bajista, cuando el precio de cierre está por encima de la media móvil rápida pero el máximo sigue siendo inferior a la media móvil lenta, se considera un posible rebote de venta.

-

Generación de señal de entrada:

- Entrada larga: En tendencia alcista, se produce un retroceso en el período anterior, y en el período actual la apertura está por debajo de la línea rápida pero el cierre está por encima de ella, formando una ruptura al alza.

- Entrada corta: En tendencia bajista, se produce un rebote en el período anterior, y en el período actual la apertura está por encima de la línea rápida pero el cierre está por debajo de ella, formando una ruptura a la baja.

-

Sistema de gestión de riesgos:

- Configuración del stop loss: Basado en el valor ATR (14 períodos) multiplicado por un múltiplo ajustable (por defecto 2.0).

- Objetivo de take profit: Adopta una relación riesgo-beneficio de 1:2, donde la distancia del take profit es el doble de la distancia del stop loss.

Esta estrategia logra encontrar puntos de entrada de alta probabilidad en retrocesos durante mercados con tendencia. Al esperar que el precio retroceda cerca de la media móvil y luego entrar cuando aparece una señal de finalización del retroceso, maximiza las ventajas del seguimiento de tendencia mientras reduce el costo de entrada.

Ventajas de la estrategia

-

Combinación de confirmación de tendencia y retroceso: La estrategia no solo sigue la dirección principal de la tendencia, sino que también espera un retroceso para mejorar el punto de entrada, lo que aumenta la relación riesgo-beneficio. En comparación con las estrategias simples de seguimiento de tendencia, este método evita entrar cerca de los máximos o mínimos de la tendencia, reduciendo el riesgo contrario.

-

Gestión de riesgos adaptativa: Al ajustar dinámicamente el nivel de stop loss mediante el indicador ATR, la estrategia puede adaptarse automáticamente a la volatilidad actual del mercado. Esto significa que cuando la volatilidad aumenta, la distancia del stop loss se amplía automáticamente, y cuando disminuye, se reduce, evitando eficazmente ser expulsado por el ruido del mercado.

-

Reglas claras de entrada y salida: La estrategia tiene condiciones de entrada y reglas de salida definidas, lo que reduce el juicio subjetivo y la interferencia emocional. El cruce entre la línea rápida y el precio de cierre proporciona señales claras, facilitando la ejecución de la estrategia.

-

Optimización de la relación riesgo-beneficio: Al establecer el take profit como el doble de la distancia del stop loss, la estrategia asegura una relación riesgo-beneficio favorable, lo que permite mantener la rentabilidad a largo plazo incluso con una tasa de aciertos no muy alta.

-

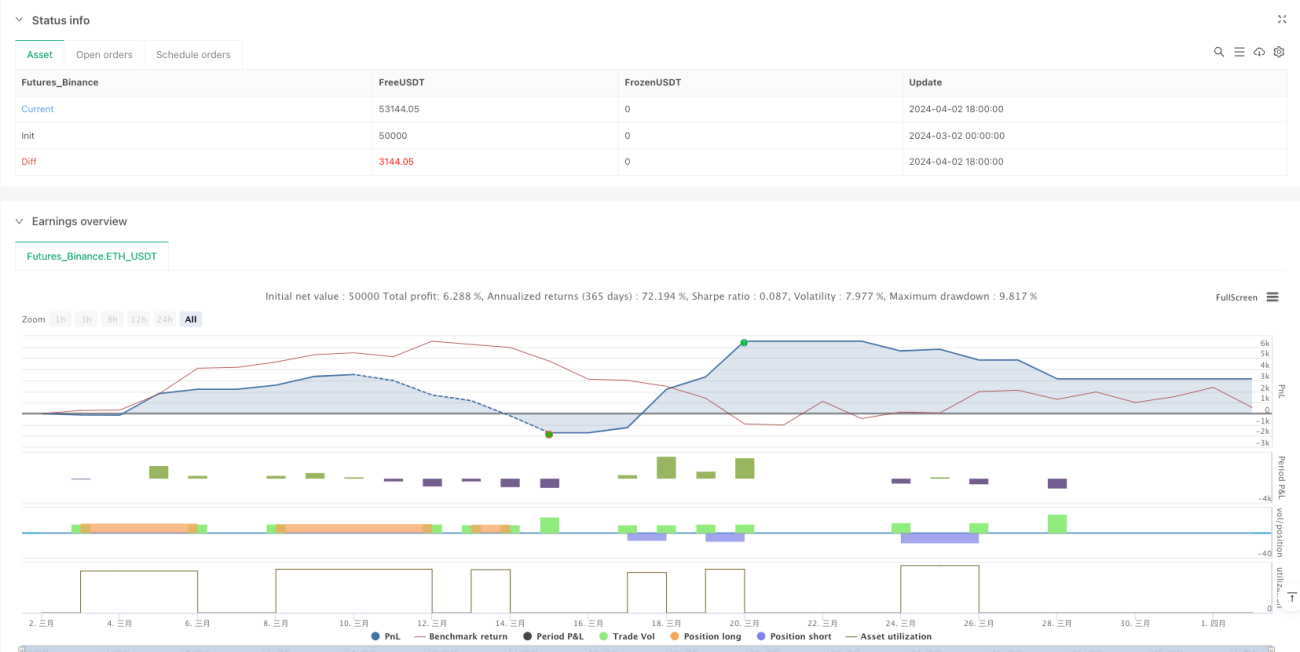

Gestión de capital integrada: La estrategia utiliza por defecto el 100% del capital total para las operaciones y considera un costo de comisión del 0.01%, lo que acerca los resultados del backtest a las condiciones reales de trading.

Riesgos de la estrategia

-

Bajo rendimiento en mercados laterales: En mercados sin tendencia clara, la estrategia puede generar señales falsas frecuentes, lo que lleva a pérdidas consecutivas por stop loss. Cuando la media móvil rápida y la media móvil lenta se cruzan con frecuencia, la precisión de la identificación de tendencia disminuye. Se recomienda pausar la estrategia hasta que se forme una tendencia clara.

-

Riesgo de optimización de parámetros: La elección de los períodos de las medias móviles (10 y 50) y el multiplicador ATR (2.0) afecta significativamente el rendimiento. Existe un alto riesgo de sobreajuste a datos históricos. Se recomienda realizar pruebas de robustez en diferentes condiciones de mercado y marcos temporales, y considerar el uso de parámetros adaptativos o dinámicos.

-

Riesgo de reversión rápida: En caso de una reversión repentina de una tendencia fuerte, la estrategia puede no adaptarse a tiempo a la nueva tendencia, lo que podría generar grandes pérdidas. Especialmente cuando el precio salta por encima del rango del stop loss, el stop loss real puede ser peor de lo esperado.

-

Riesgo de liquidez: En mercados con poca liquidez, el precio real de ejecución de la estrategia puede diferir significativamente de los resultados del backtest. Especialmente cuando la volatilidad aumenta repentinamente, el deslizamiento puede llevar a una ejecución no ideal del stop loss y take profit.

-

Limitaciones en la identificación de retrocesos: El mecanismo actual de identificación de retrocesos es relativamente simple, basado únicamente en la relación entre el precio y las medias móviles. Puede que no identifique todos los retrocesos válidos o malinterprete estructuras de precios complejas.

Las formas de mitigar los riesgos incluyen: agregar filtros adicionales (como filtro de volatilidad), optimizar parámetros para adaptarse a diferentes fases del mercado, agregar indicadores de confirmación de fuerza de tendencia, e implementar gestión parcial de posiciones en lugar de operar con el capital completo.

Direcciones de optimización de la estrategia

- Agregar filtro de fuerza de tendencia: Actualmente, la estrategia solo utiliza el cruce de medias móviles para juzgar la tendencia. Se puede considerar agregar indicadores de fuerza de tendencia como ADX, DMI como filtros, y solo ejecutar operaciones cuando la tendencia fuerte esté confirmada para mejorar la calidad de las señales. Ejemplo de código de optimización:

adx = ta.adx(14)

strong_trend = adx > 25

long_entry = long_entry and strong_trend

short_entry = short_entry and strong_trend

-

Ajuste dinámico de la relación riesgo-beneficio: Actualmente, la estrategia utiliza una relación fija de 1:2. Se puede ajustar dinámicamente según la volatilidad del mercado o la fuerza de la tendencia, utilizando un objetivo de ganancia mayor en tendencias fuertes y una configuración más conservadora en tendencias débiles.

-

Agregar análisis de múltiples marcos temporales: Utilizar el juicio de tendencia de un marco temporal mayor como filtro para asegurar que la dirección de la operación sea coherente con la tendencia de mayor plazo, reduciendo operaciones contrarias. Esto se puede lograr introduciendo datos de medias móviles de un marco temporal mayor.

-

Optimizar el mecanismo de identificación de retrocesos: La identificación actual de retrocesos es relativamente simple. Se puede considerar agregar indicadores de momentum (como RSI, estocástico) para ayudar a juzgar el momento de finalización del retroceso, o utilizar niveles de soporte/resistencia como referencia adicional.

-

Implementar gestión parcial de posiciones: Se puede ajustar la proporción de capital utilizada en cada operación en función de la fuerza de la señal, la volatilidad del mercado o la fuerza de la tendencia, en lugar de usar siempre el 100% del capital. Esto ayuda a diversificar el riesgo y optimizar la eficiencia del capital.

-

Introducir filtro de tiempo: Evitar operar cerca de la apertura o cierre del mercado, o antes/después de publicaciones importantes de noticias, para reducir el riesgo de movimientos anormales. Esto se puede lograr filtrando señales mediante condiciones de tiempo.

-

Agregar mecanismo de protección de ganancias: Implementar un stop loss móvil o una función para proteger parte de las ganancias después de alcanzar un objetivo de beneficio específico, mejorando la gestión general del riesgo.

Conclusión

La "Estrategia cuantitativa de trading con doble media móvil, retroceso de tendencia y stop loss/take profit adaptativo basado en ATR" es un sistema de trading completo que combina las ventajas del seguimiento de tendencia y la entrada en retrocesos. La estrategia determina la dirección de la tendencia mediante medias móviles rápidas y lentas, espera que el precio retroceda cerca de las medias móviles y entra cuando aparecen señales de finalización del retroceso, mientras aplica un mecanismo de gestión de riesgos dinámico basado en ATR para garantizar que el riesgo de cada operación sea controlable.

Las principales ventajas de la estrategia son el bajo costo de entrada, el control de riesgos adaptativo y las reglas de trading claras, lo que la hace adecuada para su aplicación en mercados con tendencias definidas. Sin embargo, su rendimiento puede ser deficiente en mercados laterales, por lo que se necesitan filtros adicionales para mejorar la calidad de las señales.

Las direcciones de optimización futuras incluyen agregar filtros de fuerza de tendencia, ajustar dinámicamente la relación riesgo-beneficio, análisis de múltiples marcos temporales y mejorar el mecanismo de identificación de retrocesos. A través de estas optimizaciones, la estrategia tiene el potencial de mantener un rendimiento sólido en diferentes entornos de mercado y mejorar la rentabilidad a largo plazo.

Esta estrategia integra varios conceptos clave del análisis técnico, y tiene un gran valor de referencia para los traders que comprenden el seguimiento de tendencia, el trading de retrocesos y la gestión de riesgos. Proporciona un marco escalable que puede personalizarse y optimizarse aún más según el estilo de trading individual y las características del mercado objetivo.

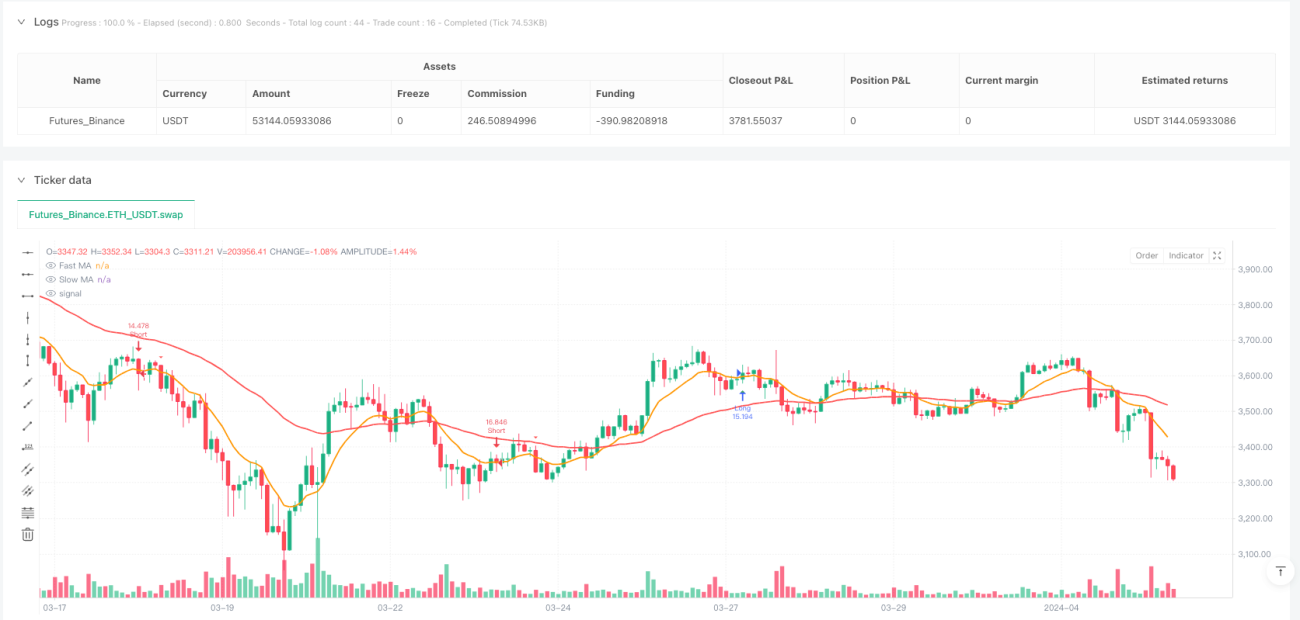

/*backtest

start: 2024-03-02 00:00:00

end: 2024-04-02 19:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

// Pullback Strategy

strategy("Pullback Strategy", overlay=true, initial_capital=100000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.01)

- 1