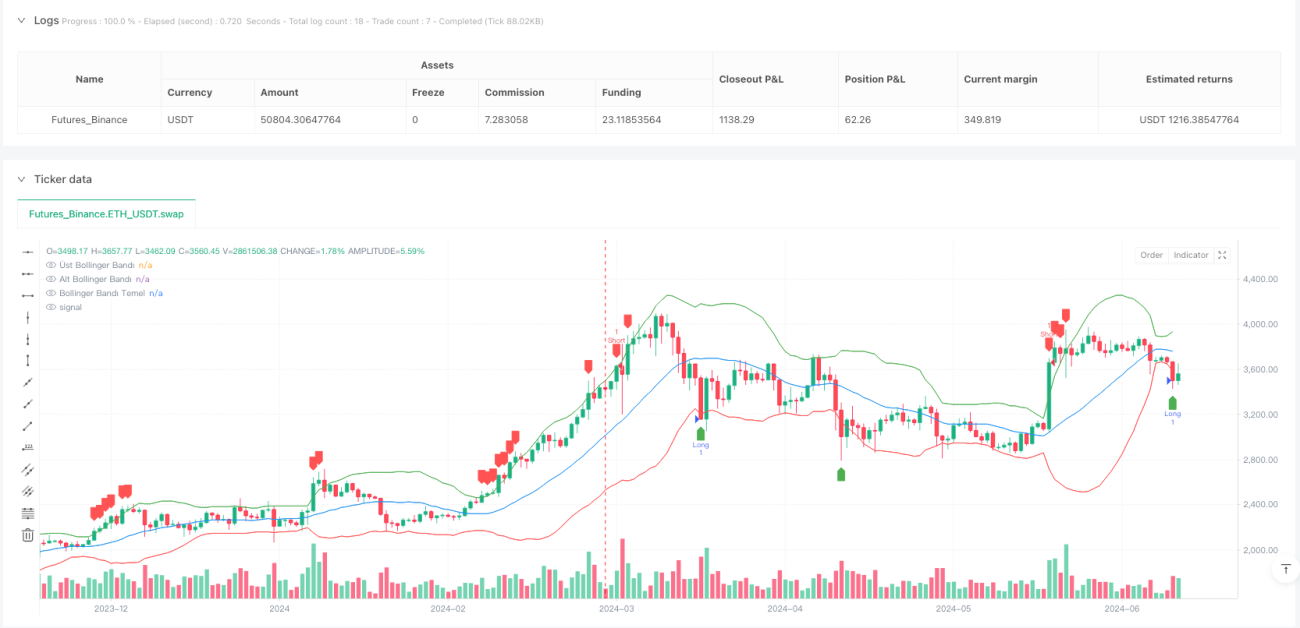

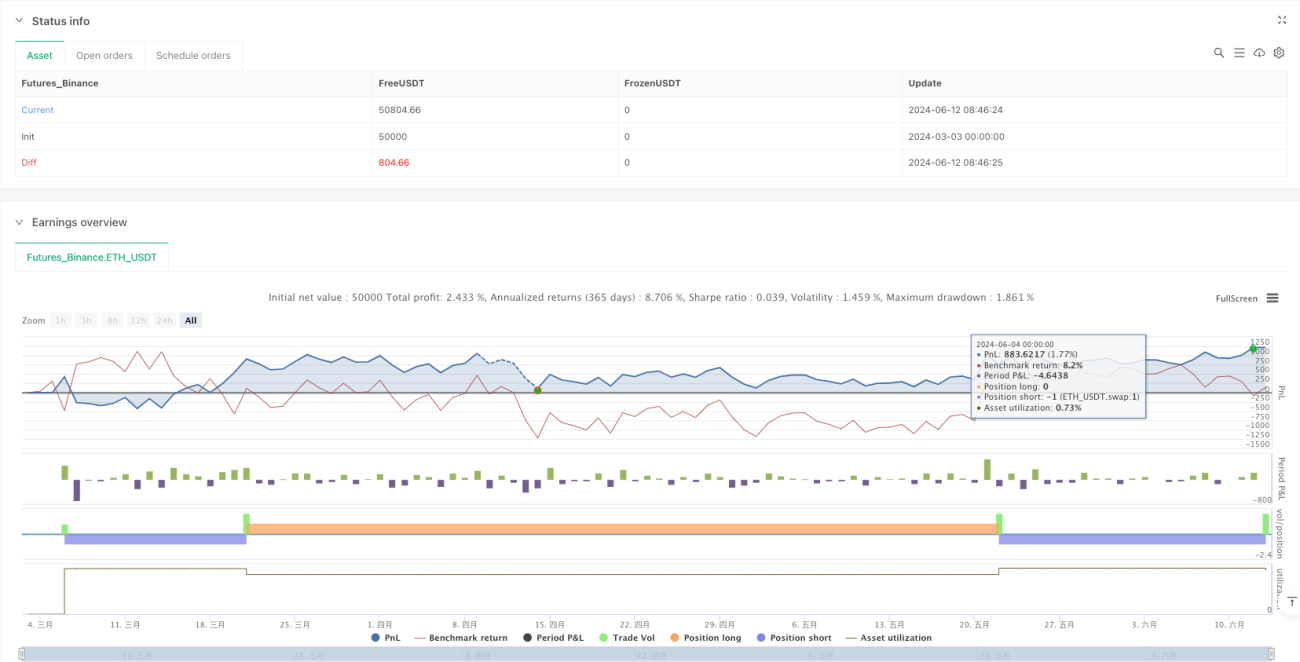

Resumen

La estrategia de trading de relación riesgo-recompensa con Bandas de Bollinger y ATR es un sistema de trading cuantitativo que combina la volatilidad estadística y las anomalías de precio. Utiliza principalmente las Bandas de Bollinger para identificar zonas de sobreventa y sobrecompra, y combina el Rango Verdadero Promedio (ATR) para la gestión de riesgos y el establecimiento preciso de stop loss y take profit. La idea central de la estrategia es abrir posiciones largas cuando el precio rompe la banda inferior de Bollinger y posiciones cortas cuando supera la banda superior, calculando automáticamente los niveles de stop loss y objetivo de ganancias según una relación riesgo-recompensa predefinida.

Principio de la Estrategia

El principio de esta estrategia se basa en las propiedades estadísticas de reversión a la media del precio y un control preciso de la gestión de riesgos:

-

Cálculo de las Bandas de Bollinger: Utiliza una media móvil simple (SMA) de 20 períodos como banda central, y la desviación estándar multiplicada por 2 como el rango de fluctuación de las bandas superior e inferior. Las Bandas de Bollinger se adaptan dinámicamente a la volatilidad del mercado, proporcionando una base relativa para identificar condiciones de sobrecompra y sobreventa.

-

Generación de Señales de Entrada:

- Cuando el precio de cierre está por debajo de la banda inferior de Bollinger, se considera zona de sobreventa y se genera una señal de compra.

- Cuando el precio de cierre está por encima de la banda superior de Bollinger, se considera zona de sobrecompra y se genera una señal de venta.

-

Mecanismo de Gestión de Riesgos:

- Utiliza el ATR de 14 períodos para calcular la volatilidad del mercado.

- El stop loss se establece a una distancia de 2 veces el ATR por encima o por debajo del precio de entrada.

- El objetivo de ganancias se calcula automáticamente basándose en la relación riesgo-recompensa predefinida (por defecto 2.0).

-

Relación Riesgo-Recompensa: La estrategia utiliza el parámetro de relación riesgo-recompensa (RR) para optimizar la gestión del capital, asegurando que la ganancia potencial de cada operación sea un múltiplo predefinido del riesgo potencial. El valor predeterminado es 2.0, lo que significa que el objetivo de ganancias es el doble de la distancia del stop loss.

-

Control Automático de Riesgos: Una vez abierta la operación, se establecen inmediatamente los niveles de stop loss y take profit sin intervención manual, reduciendo las decisiones emocionales.

Ventajas de la Estrategia

-

Adaptabilidad a la Volatilidad: Las Bandas de Bollinger ajustan automáticamente su anchura según la volatilidad reciente del mercado, lo que permite que la estrategia se adapte a diferentes entornos de mercado sin necesidad de ajustar frecuentemente los parámetros.

-

Lógica de Entrada Objetiva: Las señales de entrada se basan en principios estadísticos en lugar de juicios subjetivos, lo que reduce el trading emocional. Cuando el precio supera el rango estadístico, a menudo indica un estado extremo temporal con alta probabilidad de revertir a la media.

-

Gestión de Riesgo Dinámica: Al utilizar el ATR para calcular la distancia del stop loss, se ajusta automáticamente según la volatilidad real del mercado, evitando la falta de adaptabilidad de los stops fijos en diferentes entornos de volatilidad.

-

Gestión de Capital Clara: Con una relación riesgo-recompensa predefinida, cada operación tiene reglas claras de gestión de capital, lo que garantiza la estabilidad a largo plazo. Incluso con una tasa de aciertos no muy alta, si se ejecuta estrictamente, el valor esperado a largo plazo puede ser positivo.

-

Ejecución Totalmente Automatizada: La estrategia puede ejecutarse de forma completamente automática, desde la generación de señales hasta el establecimiento de stop loss y take profit, reduciendo los retrasos manuales y la interferencia emocional.

-

Trading Bidireccional: Admite operaciones tanto largas como cortas, lo que permite capturar oportunidades en diferentes tendencias del mercado y mejora la eficiencia en el uso del capital.

Riesgos de la Estrategia

-

Riesgo de Falsas Rupturas: En mercados laterales o de alta volatilidad, el precio puede romper los límites de las Bandas de Bollinger con frecuencia pero revertir inmediatamente, lo que provoca stops loss frecuentes. La solución es agregar indicadores de confirmación o retrasar la entrada, como esperar una prueba o rebote después de la ruptura.

-

Riesgo de Contratendencia en Mercados con Tendencia: En mercados con fuerte tendencia, el precio puede mantenerse fuera de los límites de las Bandas de Bollinger, y operar en contra de la tendencia puede generar pérdidas consecutivas. Se recomienda agregar un filtro de tendencia para operar solo a favor de la tendencia o detener las operaciones en mercados con tendencia fuerte.

-

Sensibilidad a los Parámetros: Una configuración inadecuada del período de las Bandas de Bollinger y del multiplicador de la desviación estándar puede generar demasiadas o muy pocas señales. La solución es encontrar la combinación óptima de parámetros mediante backtesting histórico, y se puede considerar ajustar los parámetros dinámicamente según los ciclos del mercado.

-

Riesgo de Sobreoperación: Durante períodos de alta volatilidad, pueden generarse demasiadas señales de trading, lo que aumenta los costos de transacción y el sobreoperar. Se recomienda establecer límites de intervalo entre operaciones o agregar un filtro de volumen.

-

Limitaciones de una Relación Riesgo-Recompensa Fija: En diferentes entornos de mercado, la relación riesgo-recompensa óptima puede variar. En mercados con tendencia, se puede considerar una relación más alta, mientras que en mercados laterales se puede utilizar una relación más baja pero con mayor tasa de aciertos.

-

Falta de Capacidad para Identificar Tendencias: La estrategia se basa principalmente en la reversión a la media y carece de identificación de tendencias. Se puede considerar agregar indicadores de tendencia como filtro, por ejemplo, un sistema de medias móviles o el indicador ADX.

Direcciones de Optimización de la Estrategia

-

Agregar Filtro de Tendencia: Integrar indicadores de tendencia como cruces de medias móviles o ADX, y operar solo en la dirección de la tendencia, lo que puede mejorar significativamente la tasa de aciertos. Por ejemplo, se pueden añadir medias móviles de 50 y 200 períodos para determinar la tendencia a largo plazo, y solo tomar posiciones largas en tendencia alcista y cortas en tendencia bajista.

-

Relación Riesgo-Recompensa Dinámica: Ajustar dinámicamente la relación riesgo-recompensa según la volatilidad del mercado o la fuerza de la tendencia. En mercados con tendencia fuerte, usar una relación más alta (por ejemplo, 3:1 o 4:1), mientras que en mercados laterales usar una relación más baja (por ejemplo, 1.5:1) pero con mayor tasa de aciertos.

-

Análisis de Múltiples Marcos Temporales: Introducir las Bandas de Bollinger de un marco temporal superior como filtro, y solo entrar cuando las señales de múltiples marcos temporales sean coherentes, lo que reduce las señales falsas.

-

Optimizar el Momento de Entrada: En lugar de entrar inmediatamente después de la ruptura, se puede esperar una prueba o la formación de un patrón de velas específico para mejorar la tasa de aciertos.

-

Agregar Confirmación de Volumen: Utilizar el volumen como condición de confirmación, requiriendo que la ruptura vaya acompañada de un aumento en el volumen, lo que reduce las falsas rupturas.

-

Implementar Take Profit Dinámico: Se puede implementar un mecanismo de take profit móvil que permita extender las ganancias, por ejemplo, moviendo el stop loss al punto de equilibrio o a una posición mejor cuando el precio se mueve favorablemente una cierta distancia.

-

Filtro Estacional o de Tiempo: Analizar las características estacionales del mercado o los mejores períodos de trading, y ponderar las operaciones en los períodos con mejor rendimiento histórico.

-

Clasificación del Entorno del Mercado: Desarrollar un sistema de clasificación del entorno del mercado que divida el mercado en varios estados según la volatilidad, la fuerza de la tendencia, etc., y utilizar diferentes configuraciones de parámetros para cada estado.

Conclusión

La estrategia de trading de relación riesgo-recompensa con Bandas de Bollinger y ATR es un sistema de trading completo basado en principios estadísticos y gestión de riesgos. Identifica anomalías de precio con las Bandas de Bollinger, calcula niveles de stop loss razonables con el ATR y establece automáticamente objetivos de ganancias según una relación riesgo-recompensa predefinida. La principal ventaja de la estrategia es la integración perfecta del análisis técnico y la gestión de riesgos, adaptándose a los cambios de volatilidad del mercado e imponiendo una estricta gestión de capital en cada operación.

Aunque la estrategia presenta riesgos de falsas rupturas y operaciones en contra de la tendencia, su rendimiento puede mejorarse significativamente mediante la incorporación de filtros de tendencia, análisis de múltiples marcos temporales y una relación riesgo-recompensa dinámica. Esta estrategia es adecuada para traders que desean seguir reglas de trading sistemáticas y valoran el control de riesgos, funcionando especialmente bien en mercados con alta volatilidad pero características de reversión a la media.

En última instancia, la clave para aplicar con éxito esta estrategia radica en ejecutar estrictamente las reglas de trading, optimizar continuamente los parámetros y ajustar la configuración de la estrategia de manera flexible según los diferentes entornos del mercado. Mediante pruebas y mejoras continuas, esta estrategia puede convertirse en un sistema de trading adaptativo robusto.

- 1