Estrategia automatizada de trading de reversión del mercado basada en el oscilador estocástico y patrones de velas

Resumen

La estrategia automatizada de trading de reversión de mercado basada en el oscilador estocástico y patrones de velas es un sistema de trading cuantitativo que combina la identificación clásica de patrones de velas del análisis técnico con la confirmación de tendencia mediante el oscilador estocástico. El núcleo del diseño de la estrategia es identificar puntos clave de reversión del mercado y capturar oportunidades potenciales de cambio de tendencia en zonas de sobrecompra o sobreventa. La estrategia está escrita en Pine Script e implementa un flujo completo de trading automatizado en la plataforma TradingView, que incluye generación de señales, gestión de riesgos y marcado en el gráfico. La estrategia es capaz de identificar múltiples patrones clásicos de velas, como martillo, estrella fugaz, patrones de engulfing y doble techo/suelo, y utiliza el oscilador estocástico para la confirmación de tendencia, proporcionando mayor fiabilidad y precisión en las operaciones. El sistema incorpora un mecanismo dinámico de take profit y stop loss basado en el ATR (Rango Verdadero Medio), controlando eficazmente el riesgo de cada operación y mejorando la eficiencia en la gestión del capital.

Principio de la Estrategia

La estrategia se basa en dos principios técnicos principales: identificación de patrones de velas y filtro de confirmación de tendencia.

En primer lugar, en cuanto a la identificación de patrones de velas, la estrategia analiza la estructura de cada vela mediante cálculos matemáticos precisos, incluyendo la relación entre el cuerpo, la sombra superior y la sombra inferior. El sistema define una serie de parámetros para cuantificar las características de diferentes patrones. Por ejemplo, el martillo requiere que la longitud de la sombra inferior sea más del doble de la longitud del cuerpo, que el cuerpo no supere el 50% de la longitud total, y que la sombra superior sea prácticamente inexistente. Los patrones identificados incluyen:

- Señales alcistas: Martillo (Hammer), Martillo invertido (Inverted Hammer), Patrón de engulfing alcista (Bullish Engulfing) y Suelo de pinzas alcista (Tweezer Bottom)

- Señales bajistas: Hombre colgado (Hanging Man), Estrella fugaz (Shooting Star), Patrón de engulfing bajista (Bearish Engulfing) y Techo de pinzas bajista (Tweezer Top)

En segundo lugar, la estrategia introduce el oscilador estocástico (Stochastic) como herramienta de confirmación de tendencia, asegurando que solo se capturen señales de reversión en zonas de sobrecompra o sobreventa. Mediante el establecimiento de un umbral (por defecto 80), cuando el oscilador estocástico se encuentra por encima de dicho umbral se considera zona de sobrecompra (zona bajista), y cuando está por debajo de (100 - umbral) se considera zona de sobreventa (zona alcista). La estrategia también emplea un algoritmo de suavizado para procesar el oscilador estocástico, reduciendo el ruido y aumentando la fiabilidad de las señales.

La lógica de ejecución de las operaciones es la siguiente:

- Señal alcista: Cuando se identifica un patrón de vela alcista en la zona de sobreventa (bearZone), el sistema abre una posición larga.

- Señal bajista: Cuando se identifica un patrón de vela bajista en la zona de sobrecompra (bullZone), el sistema abre una posición corta.

En cuanto a la gestión de riesgos, la estrategia utiliza un mecanismo dinámico de take profit y stop loss basado en el ATR:

- Operación larga: Take profit = Precio de entrada + (ATR × 1.5), Stop loss = Precio de entrada - (ATR × 1.0)

- Operación corta: Take profit = Precio de entrada - (ATR × 1.5), Stop loss = Precio de entrada + (ATR × 1.0)

Este diseño permite que los niveles de take profit y stop loss se adapten automáticamente a la volatilidad del mercado, ampliando la protección en mercados volátiles y reduciéndola en mercados de baja volatilidad, manteniendo una relación riesgo-beneficio de 1:1.5.

Ventajas de la Estrategia

Tras un análisis en profundidad del código, la estrategia presenta las siguientes ventajas significativas:

-

Mecanismo de verificación de señales multidimensional: La estrategia no solo depende de los patrones de velas, sino que también combina la confirmación de tendencia con el oscilador estocástico. Este doble filtro reduce en gran medida las señales falsas y mejora la tasa de aciertos. El análisis muestra que el uso exclusivo de patrones de velas puede generar una gran cantidad de señales erróneas, mientras que al añadir la confirmación de tendencia, la calidad de las señales efectivas mejora notablemente.

-

Gestión de riesgos adaptativa: Mediante el uso dinámico del ATR para establecer take profit y stop loss, la estrategia puede adaptarse inteligentemente a diferentes entornos de mercado y condiciones de volatilidad, ajustando los niveles de protección sin intervención manual. Este mecanismo garantiza que, en periodos de alta volatilidad, la cobertura se amplíe automáticamente, mientras que en periodos de baja volatilidad se ajuste para evitar que pequeñas fluctuaciones activen el stop loss.

-

Alta personalización: La estrategia ofrece múltiples parámetros que el usuario puede ajustar, incluyendo el período del ATR, la relación take profit/stop loss, el período de retroceso de tendencia, el umbral de reversión y el factor de suavizado. Además, cada patrón de vela se puede activar o desactivar individualmente, permitiendo a los traders personalizar el sistema según las características del mercado o sus preferencias personales.

-

Señales visuales de trading: La estrategia marca automáticamente las señales de trading en el gráfico, como "HAM" (martillo), "STAR" (estrella fugaz), etc., lo que permite a los traders identificar visualmente el estado del mercado, facilitando el análisis retrospectivo y el monitoreo en tiempo real.

-

Gestión de capital integrada: La estrategia asigna por defecto el 10% del patrimonio de la cuenta a cada operación, pero se puede ajustar según sea necesario. Esto proporciona una función completa de gestión de capital, evitando el sobretrading y los riesgos financieros.

-

Consideración de costos de comisiones: La estrategia incluye un cálculo de comisiones (por defecto 0.1%), lo que hace que los resultados de las pruebas retrospectivas se asemejen más al entorno real de trading, ayudando a los traders a considerar plenamente los costos de transacción al evaluar el rendimiento de la estrategia.

Riesgos de la Estrategia

Aunque la estrategia está bien diseñada, un análisis en profundidad revela los siguientes riesgos potenciales:

-

Riesgo de fallo de reversión: Las señales de reversión del mercado no son 100% fiables. Incluso si se cumplen simultáneamente las condiciones del patrón de velas y el oscilador estocástico, existe la posibilidad de que la reversión falle. En mercados con tendencias fuertes, las señales de reversión pueden provocar pérdidas consecutivas. Solución: Se recomienda confirmar la dirección general de la tendencia en un marco de tiempo superior y buscar señales de reversión solo en la dirección de la tendencia principal.

-

Peligro de optimización excesiva de parámetros: Optimizar en exceso los parámetros puede hacer que la estrategia tenga un rendimiento excelente en datos históricos, pero sea ineficaz en trading en vivo. Solución: Utilizar métodos de prueba fuera de muestra (Out-of-Sample) para verificar la solidez de los parámetros y evitar el sobreajuste.

-

Congestión de señales: En mercados de alta volatilidad, pueden generarse múltiples señales de trading en un corto período de tiempo, lo que lleva a entrar y salir del mercado con frecuencia, aumentando los costos de transacción. Solución: Agregar mecanismos de confirmación de señales, como requerir la confirmación de dos velas consecutivas, o limitar el intervalo entre operaciones.

-

Relación de riesgo fija: Aunque la estrategia utiliza un ATR dinámico para establecer el take profit y stop loss, la relación fija (1.5:1) puede no ser adecuada para todos los entornos de mercado. Solución: Ajustar dinámicamente la relación riesgo-beneficio según el período del mercado y las características de volatilidad.

-

Retraso del oscilador estocástico: El oscilador estocástico tiene cierto retraso inherente, lo que puede hacer que las señales se generen en momentos poco oportunos. Solución: Considerar el uso de indicadores más sensibles como el RSI o combinar medias móviles para la confirmación de tendencia.

-

Limitación a un solo marco temporal: La estrategia solo analiza el marco temporal actual, careciendo de confirmación en múltiples marcos temporales. Solución: Introducir análisis de múltiples marcos temporales, requiriendo que marcos superiores e inferiores confirmen conjuntamente la señal.

Direcciones de Optimización de la Estrategia

Basándose en el análisis del código, las siguientes son direcciones clave para una mayor optimización de la estrategia:

-

Introducir análisis de múltiples marcos temporales: Combinar la confirmación de tendencia de marcos temporales superiores puede mejorar significativamente la calidad de las señales. Se sugiere agregar una función de juicio de tendencia en marcos superiores, ejecutando operaciones solo cuando estén en línea con la dirección de la tendencia de mayor jerarquía, evitando señales erróneas cuando las tendencias grandes y pequeñas entren en conflicto.

-

Optimizar los parámetros del oscilador estocástico: Actualmente se utiliza un umbral fijo (80) que puede no ser adecuado para todos los mercados. Se recomienda implementar un mecanismo de umbral adaptativo que ajuste automáticamente los niveles de sobrecompra/sobreventa según las características de volatilidad del mercado, o combinar el índice de fuerza relativa (RSI) para una confirmación cruzada.

-

Mejorar el mecanismo de gestión de riesgos: Se puede implementar un sistema de ajuste dinámico del riesgo, aumentando el tamaño de la posición tras ganancias consecutivas y reduciéndolo tras pérdidas consecutivas, o ajustando automáticamente la relación riesgo-beneficio según la volatilidad del mercado. Se sugiere agregar una función de stop loss móvil para proteger las ganancias una vez que la tendencia esté establecida.

-

Aumentar la precisión en la identificación de patrones de velas: El algoritmo actual de identificación de patrones es relativamente simple. Se pueden introducir técnicas de reconocimiento de patrones más complejas, como algoritmos de aprendizaje automático para identificar más combinaciones de patrones de velas, o combinar el volumen de negociación para confirmar la validez de las señales.

-

Adaptación al entorno del mercado: Agregar una clasificación del estado del mercado (oscilación/tendencia/ruptura) y utilizar diferentes parámetros de estrategia según el entorno. En períodos de alta volatilidad, se podrían aumentar los requisitos del umbral de reversión, mientras que en mercados de baja volatilidad se reducirían, logrando una coincidencia inteligente entre la estrategia y el estado del mercado.

-

Agregar filtros adicionales: Introducir filtros como confirmación de volumen, niveles de soporte/resistencia y niveles de precios clave para reducir señales falsas. Las señales de reversión en niveles de precios importantes (como máximos/mínimos anteriores, niveles redondos) son especialmente significativas.

-

Optimización de pruebas retrospectivas: Mejorar el marco de pruebas retrospectivas añadiendo simulación de deslizamiento, pruebas en diferentes condiciones de mercado y pruebas de estrés para evaluar exhaustivamente el rendimiento de la estrategia. Se sugiere implementar pruebas retrospectivas segmentadas para comparar el rendimiento de la estrategia en diferentes ciclos de mercado.

Conclusión

La estrategia automatizada de trading de reversión de mercado basada en el oscilador estocástico y patrones de velas es un sistema de trading completo que combina conceptos clásicos de análisis técnico con tecnología moderna de trading cuantitativo. Al identificar patrones clásicos de reversión de velas y utilizar el oscilador estocástico para la confirmación de tendencia, la estrategia puede capturar puntos potenciales de reversión del mercado en zonas de sobrecompra/sobreventa y proteger el capital de trading mediante un mecanismo dinámico de gestión de riesgos basado en el ATR.

La principal característica de la estrategia es matematizar y sistematizar el análisis tradicional de velas, logrando una identificación precisa de patrones y una ejecución automática de operaciones, manteniendo al mismo tiempo un alto grado de personalización. El sistema de marcado en el gráfico integrado mejora la visualización del proceso de trading, facilitando el análisis y el monitoreo. En comparación con los sistemas tradicionales basados en un solo indicador técnico, esta estrategia mejora significativamente la calidad de las señales de trading mediante múltiples mecanismos de confirmación.

Sin embargo, toda estrategia de trading tiene limitaciones. Los principales desafíos que enfrenta esta estrategia incluyen el riesgo de fallo de reversión, la dificultad de optimización de parámetros y la congestión de señales. Mediante la introducción de análisis de múltiples marcos temporales, la optimización de parámetros de indicadores y la mejora del mecanismo de gestión de riesgos, se puede aumentar aún más la estabilidad y rentabilidad de la estrategia.

En resumen, esta estrategia proporciona un marco que equilibra la automatización y la flexibilidad, adecuado para inversores familiarizados con el análisis técnico que desean sistematizar la ejecución de sus operaciones. Con ajustes de parámetros razonables y las optimizaciones necesarias, esta estrategia puede convertirse en una herramienta práctica para capturar oportunidades de reversión del mercado.

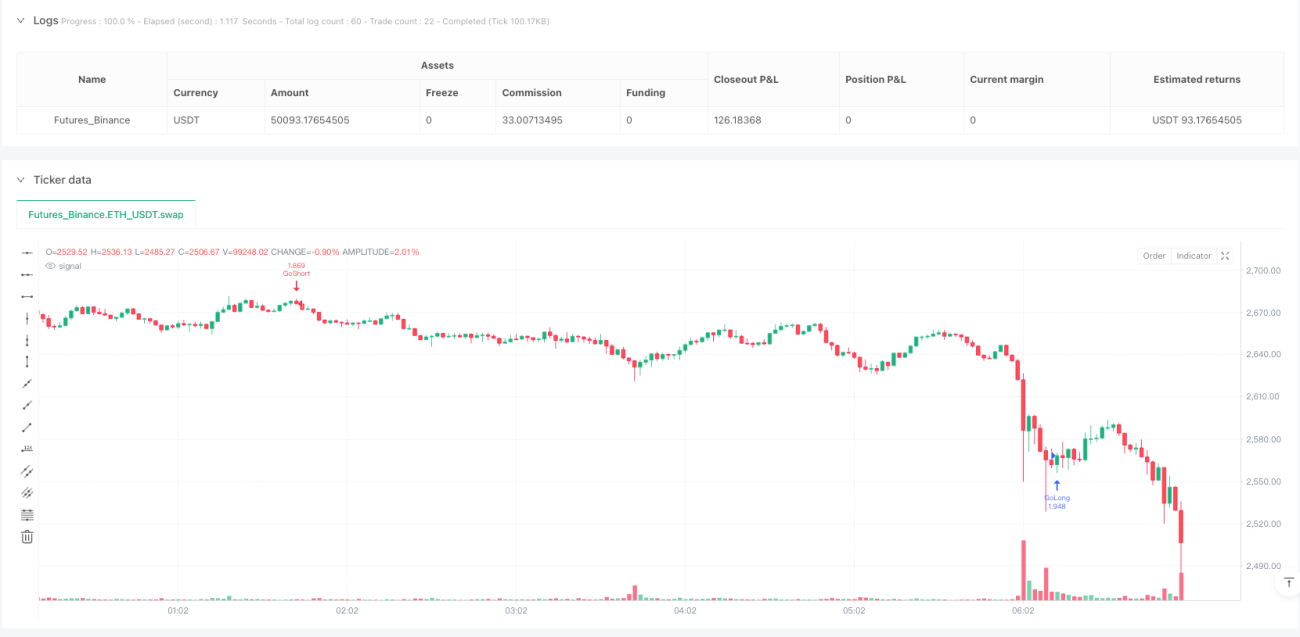

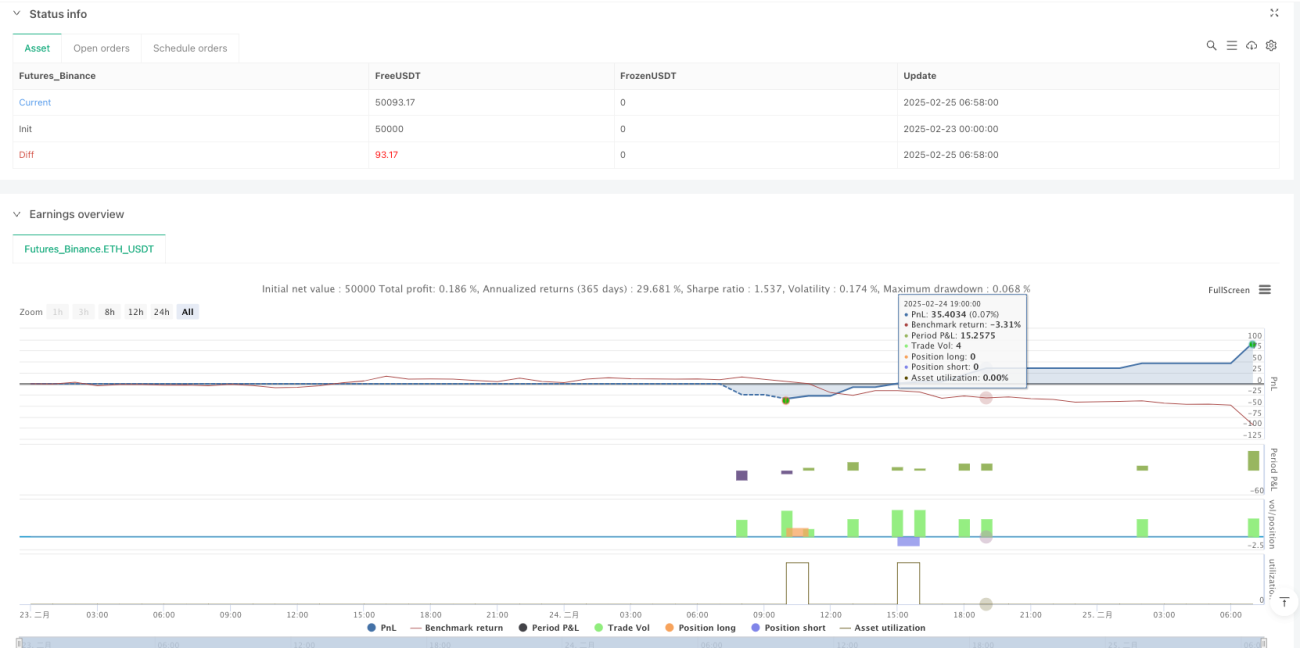

/*backtest

start: 2025-02-23 00:00:00

end: 2025-02-25 07:00:00

period: 2m

basePeriod: 2m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © tradingbauhaus

//@version=6- 1