Estrategia de optimización de riesgos precisos con Bandas de Bollinger

Resumen de la Estrategia

La Estrategia de Optimización Precisa de Riesgos con Bandas de Bollinger es un sistema de trading que combina las Bandas de Bollinger con el Índice de Fuerza Relativa (RSI) con el objetivo de capturar oportunidades de trading de alta probabilidad. Esta estrategia se basa en el principio de reversión a la media, aprovechando la tendencia del precio a regresar a su valor promedio después de alcanzar niveles extremos. Mediante un sistema de gestión de riesgo-recompensa estructurado, la estrategia garantiza la disciplina en las operaciones, ayudando al trader a optimizar el rendimiento y reducir pérdidas.

La estrategia monitorea la relación del precio con las Bandas de Bollinger y las lecturas del RSI para identificar señales potenciales. Cuando el precio supera la banda inferior y el RSI se encuentra en zona de sobreventa, se genera una señal de compra; cuando el precio cae por debajo de la banda superior y el RSI está en zona de sobrecompra, se genera una señal de venta. Además, la estrategia emplea una relación riesgo-recompensa fija de 1:2, estableciendo niveles de stop-loss y take-profit antes de cada operación para garantizar que el riesgo sea controlable.

Principio de la Estrategia

El núcleo de esta estrategia radica en combinar dos poderosos indicadores técnicos para mejorar la precisión de las señales:

-

Bandas de Bollinger: Calculan el rango de fluctuación del precio basado en la desviación estándar, compuestas por tres líneas:

- Banda media: media móvil de 20 períodos (SMA)

- Banda superior: banda media más 2 desviaciones estándar

- Banda inferior: banda media menos 2 desviaciones estándar

-

Indicador RSI: Mide la velocidad y magnitud de los cambios de precio para confirmar condiciones de sobrecompra o sobreventa:

- RSI por debajo de 30 se considera sobreventa

- RSI por encima de 70 se considera sobrecompra

La lógica de trading de la estrategia es la siguiente:

- Condición de compra: el precio cruza por encima de la banda inferior de Bollinger y el RSI está por debajo de 30 (sobreventa)

- Condición de venta: el precio cruza por debajo de la banda superior de Bollinger y el RSI está por encima de 70 (sobrecompra)

En cuanto a la gestión de riesgos, la estrategia utiliza stop-loss y take-profit de proporción fija:

- Stop-loss establecido al 4% del precio de entrada

- Take-profit fijado al 8% del precio de entrada, manteniendo una relación riesgo-recompensa de 1:2

El código también permite al usuario ajustar varios parámetros según sus preferencias personales, incluyendo la longitud y el multiplicador de las Bandas de Bollinger, el período y los umbrales del RSI, así como los parámetros de gestión de riesgos.

Ventajas de la Estrategia

-

Filtrado de señales mejorado: Al combinar las Bandas de Bollinger y el RSI, la estrategia reduce las señales falsas, operando solo cuando ambos indicadores confirman simultáneamente, aumentando la precisión de las operaciones.

-

Adaptabilidad: Las Bandas de Bollinger se basan en la desviación estándar del precio, ajustándose automáticamente a los cambios en la volatilidad del mercado, manteniendo su efectividad en diferentes entornos de mercado.

-

Reglas de trading claras: La estrategia proporciona condiciones de entrada y salida definidas, eliminando el juicio subjetivo y ayudando al trader a mantener la estabilidad emocional.

-

Relación riesgo-recompensa fija: La relación preestablecida de 1:2 garantiza la posibilidad de obtener ganancias a largo plazo; incluso si la tasa de acierto no es extremadamente alta, mientras se mantenga por encima del 50%, la estrategia puede generar ganancias netas.

-

Parámetros flexibles: El usuario puede ajustar los parámetros según diferentes activos y marcos temporales para optimizar el rendimiento de la estrategia.

-

Gestión integral de riesgos: Los mecanismos integrados de stop-loss y take-profit protegen el capital, evitando que una sola operación cause pérdidas excesivas.

Riesgos de la Estrategia

-

Riesgo de rupturas falsas: En mercados de baja volatilidad o en consolidación, el precio puede tocar con frecuencia los límites de las Bandas de Bollinger sin formar una reversión real, generando más señales falsas. Solución: evitar operar en períodos de baja liquidez o agregar un indicador de confirmación adicional.

-

Señales retrasadas: Dado que la estrategia genera señales solo cuando el precio cruza las Bandas de Bollinger y los umbrales del RSI, la entrada puede ocurrir un poco tarde, perdiendo parte de las ganancias potenciales. Solución: considerar el uso de parámetros más sensibles o medias móviles de período más corto.

-

Riesgo de stop-loss fijo: Un stop-loss fijo del 4% puede no ser adecuado para todas las condiciones del mercado, especialmente en períodos de alta volatilidad donde podría activarse fácilmente. Solución: ajustar dinámicamente el nivel de stop-loss según el Rango Verdadero Promedio (ATR) del activo.

-

Sensibilidad a los parámetros: La configuración de los parámetros de las Bandas de Bollinger y el RSI afecta significativamente el rendimiento de la estrategia; parámetros inapropiados pueden llevar a un exceso de operaciones o a perder oportunidades. Solución: realizar backtesting para encontrar la combinación de parámetros más adecuada para un activo y marco temporal específicos.

-

Rendimiento en mercados con tendencia: Como estrategia de reversión a la media, puede tener un rendimiento deficiente en mercados con fuertes tendencias, generando con frecuencia señales en contra de la tendencia. Solución: agregar un filtro de tendencia, operando solo en la dirección de la tendencia o pausando la estrategia durante períodos de tendencia fuerte.

Direcciones de Optimización de la Estrategia

-

Agregar filtro de tendencia: Se puede introducir un indicador de tendencia adicional (como la dirección de la media móvil o el ADX) para operar solo en la dirección de la tendencia, evitando operaciones en contra. Esta optimización puede mejorar significativamente el rendimiento de la estrategia en mercados con tendencia.

-

Stop-loss dinámico: Reemplazar el stop-loss de porcentaje fijo por un stop-loss basado en la volatilidad, como un múltiplo del ATR, para que la gestión de riesgos se adapte mejor a las condiciones actuales del mercado. Esta optimización puede reducir los stop-loss innecesarios causados por cambios en la volatilidad del mercado.

-

Introducir filtro temporal: Evitar operar durante los períodos de alta volatilidad en la apertura y cierre del mercado, así como durante la publicación de datos económicos importantes, lo que puede reducir las señales falsas causadas por baja liquidez o eventos inesperados.

-

Agregar condición de volumen: Incorporar un indicador de volumen en el sistema de confirmación para asegurar que las operaciones se ejecuten solo con suficiente participación del mercado, mejorando la calidad de las señales.

-

Optimización adaptativa de parámetros: Implementar una optimización automática de parámetros ajustando dinámicamente los parámetros de las Bandas de Bollinger y el RSI según los datos más recientes del mercado, permitiendo que la estrategia se adapte mejor a las condiciones cambiantes del mercado.

-

Agregar mecanismo de take-profit parcial: Implementar una función de bloqueo parcial de ganancias, por ejemplo, cerrando la mitad de la posición al alcanzar un cierto nivel de beneficio, dejando que la otra mitad continúe, asegurando ganancias sin perder oportunidades de grandes movimientos potenciales.

Conclusión

La Estrategia de Optimización Precisa de Riesgos con Bandas de Bollinger es un sistema de trading completo que combina análisis técnico y gestión de riesgos. A través de la sinergia de las Bandas de Bollinger y el RSI, la estrategia puede identificar puntos de reversión potenciales en las fluctuaciones de precios, mientras que las estrictas medidas de control de riesgos garantizan la sostenibilidad de las operaciones.

Esta estrategia es especialmente adecuada para entornos de mercado con volatilidad moderada y es una opción ideal para inversores que buscan un trading estable. Siguiendo las direcciones de optimización sugeridas, los traders pueden mejorar aún más la adaptabilidad y rentabilidad de la estrategia, manteniéndola competitiva en diferentes ciclos de mercado.

Lo más importante es que, independientemente de la estrategia utilizada, los traders deben realizar pruebas retrospectivas y prospectivas exhaustivas para asegurarse de que la estrategia se alinee con su tolerancia al riesgo y objetivos de trading. El monitoreo y ajuste continuos también son clave para mantener la efectividad a largo plazo de la estrategia.

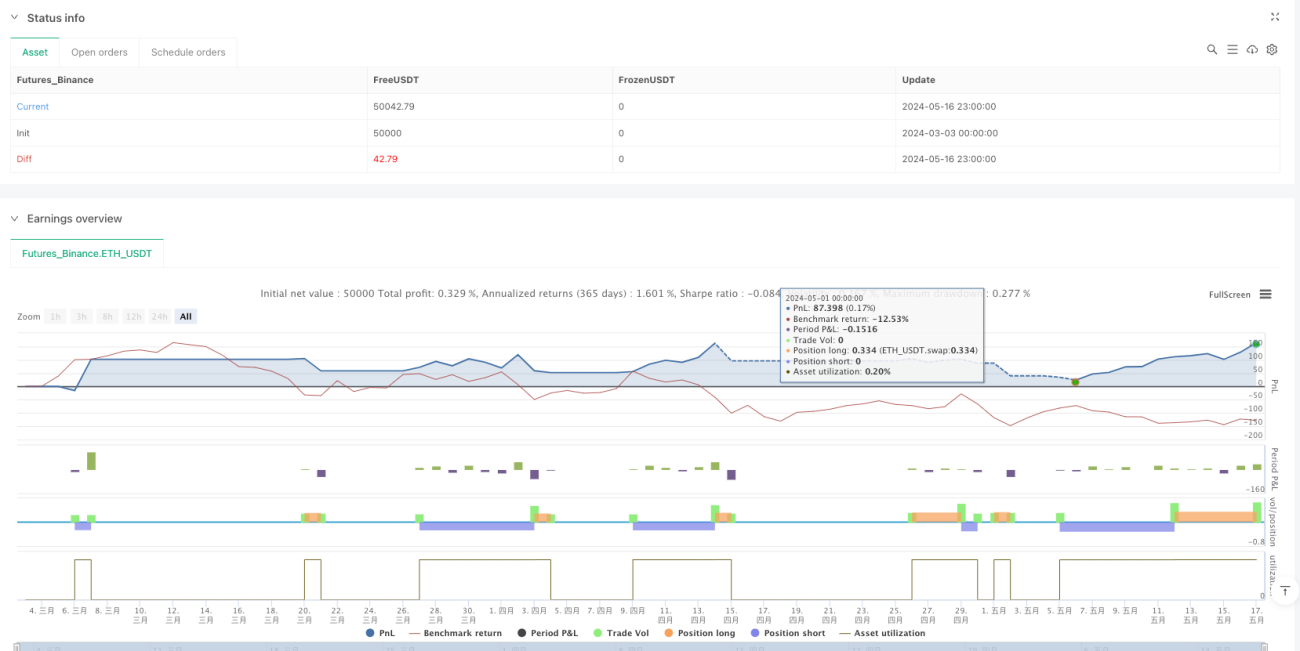

/*backtest

start: 2024-03-03 00:00:00

end: 2024-05-17 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("Bollinger Precision Strategy", overlay=true, initial_capital=10000, currency=currency.USD, default_qty_type=strategy.percent_of_equity, default_qty_value=2)

// === Input Settings ===- 1