Resumen

El Sistema de Captura de Tendencia y Confirmación de Cruce con Múltiples Medias Móviles es una estrategia de trading cuantitativo basada en una combinación de Medias Móviles Exponenciales (EMA) de múltiples períodos, que incorpora el Índice de Fuerza Relativa (RSI), la Convergencia/Divergencia de Medias Móviles (MACD) y el Rango Verdadero Promedio (ATR) como indicadores auxiliares. El núcleo de la estrategia consiste en determinar la dirección de la tendencia del mercado comparando las posiciones relativas de las medias móviles de diferentes períodos, abriendo posiciones cuando la tendencia es clara y cerrándolas cuando la tendencia se debilita o se revierte. La estrategia incorpora un mecanismo de confirmación de tendencia multiescala, que evalúa la fuerza y sostenibilidad de la tendencia a través de la relación posicional entre las medias móviles de corto plazo y las de medio y largo plazo, mejorando así la tasa de acierto y la estabilidad de las operaciones.

Principio de la estrategia

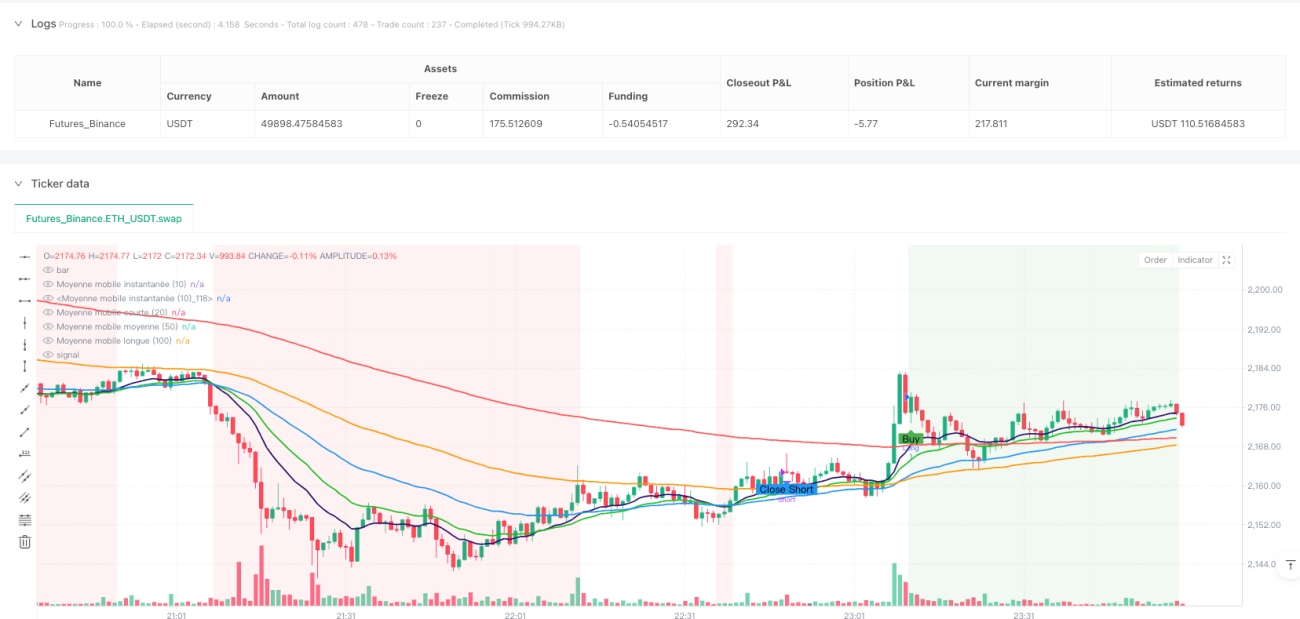

El principio central de esta estrategia es utilizar múltiples Medias Móviles Exponenciales (EMA) de diferentes períodos para juzgar la tendencia del mercado y capturar oportunidades de trading. La estrategia emplea cinco EMA: la media instantánea (período 14), la media intermedia (período 25), la media de corto plazo (período 50), la media de medio plazo (período 100) y la media de largo plazo (período 200).

La lógica principal de la estrategia es la siguiente:

-

Mecanismo de determinación de tendencia:

- Condición de tendencia alcista: la media instantánea está por encima de las medias de corto, medio y largo plazo, y la media de corto plazo está por encima de la media de medio plazo.

- Condición de tendencia bajista: la media instantánea está por debajo de las medias de corto, medio y largo plazo, y la media de corto plazo está por debajo de la media de largo plazo.

-

Señales de entrada:

- Entrada larga: cuando se cumple la condición de tendencia alcista y actualmente no hay posición abierta.

- Entrada corta: cuando se cumple la condición de tendencia bajista y actualmente no hay posición abierta, y además se cumple la condición mínima de ATR (volatilidad del mercado suficiente).

-

Señales de salida:

- Cierre de largo: cuando la media instantánea cae por debajo de la media de corto plazo.

- Cierre de corto: cuando la media instantánea cruza al alza la media de medio plazo.

-

Control de riesgo:

- Uso del indicador ATR como filtro de volatilidad: solo se realizan operaciones cortas cuando la volatilidad es suficiente (ATR mayor que su promedio).

- Integración de niveles de sobrecompra/sobreventa del RSI como posible filtro adicional (aunque están definidos en el código, no se utilizan en la lógica de trading actual).

-

Seguimiento de posición:

- La estrategia utiliza variables booleanas para rastrear si hay una posición abierta y su dirección (largo o corto).

Ventajas de la estrategia

-

Confirmación con múltiples medias móviles: Al confirmar la tendencia con varias medias móviles de diferentes períodos, se reducen las falsas rupturas y señales erróneas, mejorando la calidad de las señales.

-

Identificación precisa de la tendencia: En comparación con un sistema de una sola media móvil, un sistema con múltiples medias móviles puede identificar con mayor precisión los puntos de inflexión de la tendencia del mercado, especialmente cuando cambia la posición relativa de la media instantánea con respecto a las demás medias.

-

Gestión de riesgo flexible: Se aplican criterios de entrada y salida diferentes para posiciones largas y cortas, lo que refleja un tratamiento diferenciado del riesgo en distintas direcciones del mercado; las operaciones cortas añaden un filtro de volatilidad adicional.

-

Señales de trading visuales: La estrategia marca claramente los puntos de compra, venta y cierre mediante marcadores gráficos, facilitando el análisis de backtesting y el monitoreo en tiempo real.

-

Visualización del contexto de tendencia: Se utiliza un color de fondo para distinguir entre tendencias alcistas y bajistas, mostrando de forma intuitiva el entorno del mercado y permitiendo a los traders evaluar rápidamente el estado actual del mercado.

-

Potencial de expansión: Ya se han integrado los cálculos de los indicadores RSI y MACD; aunque no se usan actualmente en la lógica de trading, proporcionan una base para futuras optimizaciones de la estrategia.

-

Ajustabilidad de parámetros: Todos los parámetros clave se pueden ajustar mediante controles de entrada, incluidos los períodos de las medias móviles, los umbrales del RSI, los parámetros del MACD y la configuración del ATR, lo que facilita la optimización para diferentes entornos de mercado y activos.

Riesgos de la estrategia

-

Retardo de las medias móviles: Todos los sistemas basados en medias móviles presentan un cierto retraso, lo que puede generar grandes retrocesos en mercados laterales o reversiones rápidas. La solución consiste en ajustar los períodos de las medias móviles o añadir filtros adicionales para mercados laterales.

-

Riesgo de sobreoperación: En mercados laterales, la media instantánea puede cruzar frecuentemente la media de corto plazo, provocando un exceso de operaciones. Se puede reducir la cantidad de operaciones ineficaces añadiendo un tiempo mínimo de mantenimiento de posición o filtros adicionales.

-

Problemas de adaptabilidad a diferentes mercados: Una estrategia de medias móviles con parámetros fijos puede tener un rendimiento muy diferente según el entorno de mercado y el activo negociado. Es recomendable optimizar los parámetros para un mercado específico o considerar el uso de parámetros adaptativos.

-

Conflictos de señales: Aunque el código calcula los indicadores RSI y MACD, no se integran eficazmente en la lógica de trading, lo que podría provocar conflictos de señales o perder oportunidades de optimización.

-

Sesgo hacia posiciones largas: La estrategia actual aplica criterios diferentes para largos y cortos: las posiciones largas no tienen filtro de volatilidad, mientras que las cortas requieren cumplir una condición mínima de ATR. Esto podría hacer que la estrategia sea más agresiva en mercados alcistas, aumentando la exposición al riesgo.

-

Mecanismo de salida fijo: La estrategia utiliza cruces fijos de indicadores técnicos como puntos de salida, sin un mecanismo de stop de ganancias/pérdidas que se ajuste dinámicamente según el estado del mercado, lo que podría no ser eficaz para asegurar ganancias o controlar el riesgo.

-

Sensibilidad a los parámetros: La estrategia depende de múltiples parámetros de períodos de medias móviles; pequeños cambios en estos parámetros pueden provocar diferencias significativas en los resultados de trading, aumentando el riesgo de sobreajuste.

Direcciones de optimización de la estrategia

-

Integrar los indicadores ya calculados: La estrategia ya ha calculado los indicadores RSI y MACD, pero no los utiliza plenamente. Se podría emplear el RSI para filtrar condiciones extremas del mercado y el MACD para confirmar la dirección de la tendencia, mejorando la calidad de las señales. Por ejemplo, se podría exigir que en las entradas largas el RSI no esté en zona de sobrecompra, y en las entradas cortas no esté en zona de sobreventa.

-

Sistema de stop dinámico: Introducir un mecanismo de stop dinámico basado en el ATR, que ajuste automáticamente la distancia del stop según la volatilidad del mercado, mejorando la gestión del riesgo. Esto se puede lograr calculando el punto de entrada más/menos un múltiplo del valor del ATR.

-

Clasificación del estado del mercado: Añadir un mecanismo para clasificar el estado del mercado (tendencial vs. lateral) y aplicar diferentes estrategias según el caso. Por ejemplo, se puede usar la pendiente de la media móvil de largo plazo o el indicador ADX para determinar la fuerza de la tendencia.

-

Análisis de múltiples marcos temporales: Integrar información de tendencia de marcos temporales superiores, operando solo cuando la tendencia del marco temporal superior sea coherente con la del marco actual, mejorando así la tasa de acierto.

-

Optimización de parámetros de medias móviles: La estrategia actual utiliza períodos fijos (14, 25, 50, 100, 200). Se pueden probar diferentes combinaciones de parámetros mediante backtesting para encontrar los óptimos para un mercado específico.

-

Incluir confirmación de volumen: Combinar indicadores de volumen para confirmar la fuerza de la tendencia, operando solo en tendencias respaldadas por el volumen, reduciendo las pérdidas por falsas rupturas.

-

Mejorar las condiciones de entrada: Optimizar la lógica de entrada para largos y cortos, haciéndola más simétrica, o ajustándola con mayor precisión según las características de cada dirección del mercado. Por ejemplo, se podría agregar un filtro de volatilidad también para las entradas largas, o ajustar el grado de rigor de la confirmación de tendencia.

-

Añadir filtro temporal: Incorporar un filtro de horario de negociación para evitar periodos de alta volatilidad o baja liquidez, como la publicación de datos importantes o las horas de apertura/cierre del mercado.

Conclusión

El Sistema de Captura de Tendencia y Confirmación de Cruce con Múltiples Medias Móviles es una estrategia de trading cuantitativa basada en análisis técnico, que determina la tendencia del mercado mediante una combinación de múltiples medias móviles de diferentes períodos, abriendo posiciones cuando la tendencia es clara y cerrándolas cuando se debilita. La principal ventaja de la estrategia radica en el uso de múltiples cruces de medias móviles para confirmar la tendencia, reduciendo las señales falsas y mejorando la calidad de las operaciones.

Esta estrategia se desempeña bien en mercados con tendencia clara, pero puede enfrentar riesgos de sobreoperación en mercados laterales. Mediante la integración de los indicadores RSI y MACD ya calculados, la introducción de un mecanismo de stop dinámico, la optimización de las combinaciones de parámetros de las medias móviles y la incorporación de una clasificación del estado del mercado, se puede mejorar aún más la estabilidad y adaptabilidad de la estrategia.

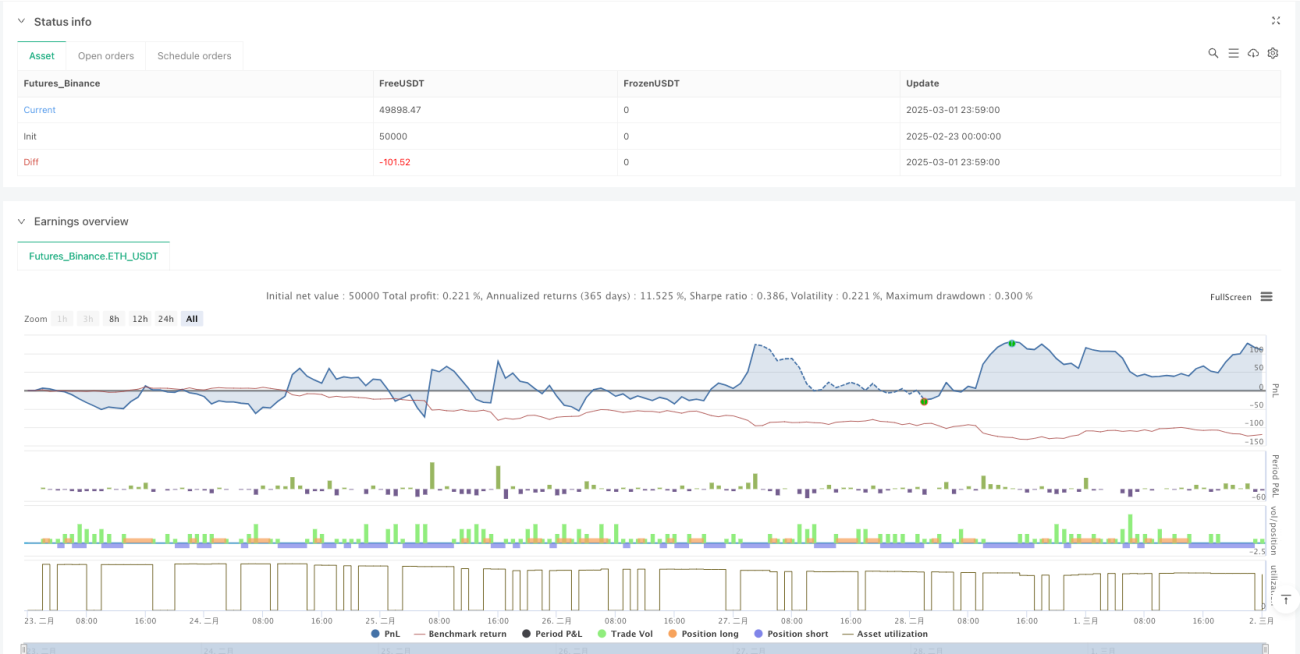

Para su aplicación práctica, se recomienda realizar backtesting exhaustivo en diferentes entornos de mercado y activos, ajustar los parámetros para adaptarse a las características específicas del mercado, y combinar la estrategia con una gestión de capital adecuada para controlar el riesgo por operación. Además, se puede considerar incluir esta estrategia como parte de una cartera de inversión, combinándola con otras estrategias complementarias para diversificar el riesgo y aumentar la estabilidad general de la cartera.

/*backtest

start: 2025-02-23 00:00:00

end: 2025-03-02 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("etude9", shorttitle="etude 9", overlay=true)

//on tente de comlbiner avec le RSi un stratégie pas si mauvaise sur les longs

// un d7 r rsi qui donne des indiciataions pas mal pour les short pour les long pas très concluant - 1