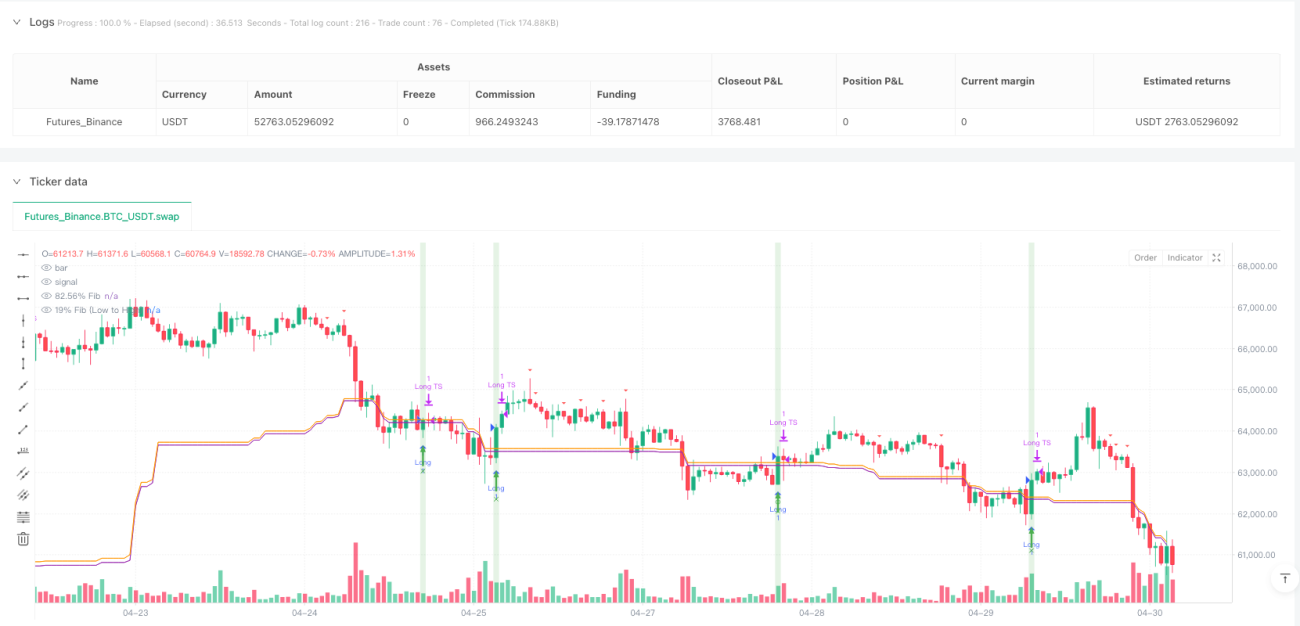

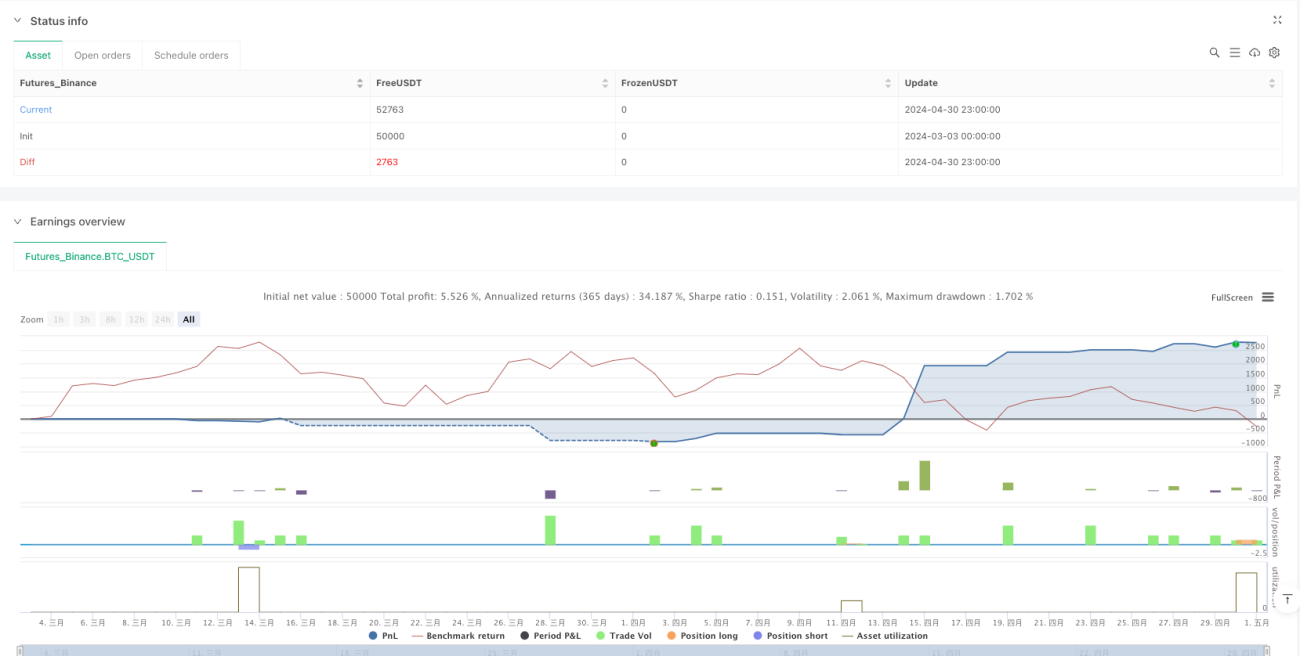

Resumen

La estrategia de análisis estadístico de patrones de Fibonacci es un método de trading cuantitativo avanzado que combina hábilmente tres tecnologías clave: niveles de retroceso de Fibonacci, algoritmos de reconocimiento de patrones y análisis estadístico. La estrategia utiliza principalmente los niveles de retroceso de Fibonacci del 19% y 82,56% como base para las señales de trading, mientras que a través de algoritmos de coincidencia de patrones identifica configuraciones de alta probabilidad, respaldadas por un análisis estadístico de confirmación. Este mecanismo de confirmación multidimensional mejora en gran medida la fiabilidad y precisión de la estrategia. La estrategia proporciona reglas claras de entrada y salida, incluyendo flechas verdes hacia arriba que indican señales fuertes de compra, flechas rojas hacia abajo que indican señales fuertes de venta, fondo verde que indica activación de condiciones de compra, y fondo rojo que indica activación de condiciones de venta. Además, la estrategia incluye un panel de estado que muestra las condiciones actuales de Fibonacci, patrones y estadísticas, así como marcas circulares que indican señales de toque de Fibonacci, marcas en forma de X que indican señales de ruptura de Fibonacci, y etiquetas de texto que muestran información detallada de la señal, incluido el porcentaje de similitud del patrón.

Principio de la estrategia

El principio central de la estrategia de análisis estadístico de patrones de Fibonacci se basa en la colaboración de tres componentes principales:

-

Niveles de retroceso de Fibonacci: La estrategia calcula niveles especiales de retroceso de Fibonacci del 19% y 82,56% utilizando los puntos más altos y más bajos en un período de 93 barras. Estos niveles no convencionales son una característica única de la estrategia, probablemente derivada de un análisis estadístico del comportamiento específico del mercado. Cuando el precio toca o rompe estos niveles, se generan señales de trading preliminares.

-

Reconocimiento de patrones: La estrategia implementa un algoritmo complejo de coincidencia de patrones que analiza patrones de precios pasados y calcula la similitud con el patrón actual. Utiliza un patrón de velas de longitud determinada (por defecto 5) y busca la mejor coincidencia en datos históricos (por defecto 93 períodos). Si la similitud del patrón encontrado supera un umbral establecido (por defecto 0,7), la estrategia predice el posible movimiento futuro del patrón actual basándose en el comportamiento posterior del patrón histórico.

-

Análisis estadístico: La estrategia introduce un mecanismo de confirmación estadística que calcula la mediana, los cuartiles y el rango intercuartílico (IQR) para determinar la distribución estadística del precio. Cuando el precio cruza la mediana, los cuartiles superior/inferior o supera los límites superior e inferior (definidos como Q3 + 1,5 * IQR y Q1 - 1,5 * IQR), se generan señales estadísticas. La fuerza de estas señales se calcula según el nivel de ruptura y el peso estadístico establecido por el usuario.

La generación de señales de trading es el resultado combinado de estos tres componentes:

- Las condiciones de compra requieren una señal de toque o ruptura de Fibonacci (según la configuración del usuario), junto con una dirección de patrón alcista o neutral.

- Las condiciones de venta requieren una señal de toque o ruptura de Fibonacci, una dirección de patrón bajista o neutral, y un peso estadístico bajista mayor que 0.

La estrategia también implementa mecanismos complejos de gestión de riesgos, que incluyen:

- Opción de stop loss basado en porcentaje o ATR

- Stop loss trailing opcional

- Toma de ganancias escalonada en siete niveles, liquidando el 14,28% de la posición en cada nivel.

Ventajas de la estrategia

-

Confirmación multidimensional de señales: La estrategia combina tres dimensiones: análisis técnico (Fibonacci), reconocimiento de patrones y análisis estadístico, formando un potente mecanismo de confirmación múltiple que reduce en gran medida la probabilidad de señales falsas.

-

Alta adaptabilidad: La estrategia ofrece una amplia gama de parámetros ajustables, incluyendo la selección del marco temporal, la longitud del patrón, el umbral de similitud, la ventana de búsqueda histórica, el período estadístico, etc., lo que permite adaptarse a diferentes entornos de mercado y activos.

-

Reconocimiento inteligente de patrones: El algoritmo de coincidencia de patrones no solo considera la forma del patrón, sino también el umbral de similitud, asegurando que solo los patrones altamente similares se utilicen para la predicción, mejorando la precisión de la misma.

-

Validación estadística: Al introducir métodos estadísticos como cuartiles e IQR, la estrategia identifica la posición del precio dentro de la distribución estadística, proporcionando una base objetiva adicional para las decisiones de trading.

-

Gestión de riesgos completa: La estrategia ofrece múltiples opciones de stop loss (porcentaje fijo, múltiplo de ATR, stop loss trailing) y un mecanismo de toma de ganancias escalonada en siete niveles, logrando una gestión de riesgos flexible y sistemática.

-

Visualización intuitiva: La estrategia proporciona ricos elementos visuales, incluyendo colores de fondo, flechas, marcas y etiquetas, que ayudan a los traders a comprender de manera intuitiva las condiciones actuales del mercado y la fuerza de las señales.

-

Panel de estado en tiempo real: La estrategia muestra un panel de estado actualizado en tiempo real en el gráfico, que presenta claramente el estado actual de los tres componentes (Fibonacci, patrón y estadísticas), así como su resultado combinado.

Riesgos de la estrategia

-

Sensibilidad a los parámetros: La estrategia utiliza múltiples parámetros como la longitud del patrón, el umbral de similitud, el período estadístico, etc., cuya configuración afecta significativamente el rendimiento. Una configuración inadecuada puede provocar sobreajuste o falta de señales. Se recomienda optimizar mediante backtesting para encontrar la combinación de parámetros adecuada para un mercado específico.

-

Dependencia del entorno de mercado: En ciertos entornos de mercado, los niveles de Fibonacci pueden fallar, especialmente en tendencias fuertes o mercados extremadamente volátiles. La efectividad de la estrategia puede variar según las condiciones del mercado. Una solución es introducir un mecanismo de detección del entorno de mercado y utilizar diferentes configuraciones de parámetros según las condiciones.

-

Complejidad computacional: El algoritmo de coincidencia de patrones necesita recorrer datos históricos y calcular la similitud en cada barra, lo que puede suponer una carga computacional en marcos temporales cortos. Para mitigar este problema, se puede optimizar el algoritmo o reducir la frecuencia de cálculo.

-

Riesgo de sobreoperación: El mecanismo de señales múltiples puede generar señales de trading frecuentes, especialmente en marcos temporales cortos. Se recomienda agregar un límite de frecuencia de trading o un filtro de intensidad de señal para ejecutar solo las señales de mayor calidad.

-

Desafío en la colocación de stop loss: Aunque la estrategia ofrece varias opciones de stop loss, determinar el nivel óptimo sigue siendo un desafío. Un stop loss demasiado ajustado puede provocar salidas prematuras frecuentes, mientras que uno demasiado amplio puede generar pérdidas excesivas. Se recomienda ajustar dinámicamente el stop loss según la volatilidad del mercado.

-

Falta de consideración fundamental: La estrategia se basa completamente en análisis técnico y estadístico, sin tener en cuenta factores fundamentales. Ante noticias o eventos importantes, las estrategias puramente técnicas pueden enfrentar desafíos. Una solución es agregar un filtro de noticias o pausar las operaciones alrededor de eventos importantes.

Direcciones de optimización de la estrategia

-

Ajuste dinámico de parámetros: Se puede introducir un mecanismo adaptativo que ajuste dinámicamente parámetros como la longitud del patrón, el umbral de similitud y el período estadístico según la volatilidad del mercado o la fuerza de la tendencia. Esto mejorará la adaptabilidad de la estrategia a diferentes entornos de mercado.

-

Mejora del algoritmo de coincidencia de patrones: La coincidencia de patrones actual se basa principalmente en la relación entre el precio de cierre y el de apertura (alcista, bajista o plana). Se podría considerar la introducción de características más complejas, como la relación entre máximos y mínimos, patrones de volumen o volatilidad, para mejorar la precisión del reconocimiento.

-

Clasificación del entorno de mercado: Introducir un mecanismo de clasificación del entorno de mercado, como tendencia/rango/caos, y utilizar diferentes reglas de trading o configuraciones de parámetros en cada entorno. Esto ayudará a la estrategia a adaptarse mejor a diferentes condiciones del mercado.

-

Optimización de la parte estadística: Se pueden considerar métodos estadísticos más sofisticados, como puntuaciones Z o percentiles, o introducir un período estadístico dinámico, para mejorar la calidad de las señales estadísticas.

-

Integración de aprendizaje automático: Se podría utilizar algoritmos de aprendizaje automático para optimizar el reconocimiento de patrones y la asignación de pesos estadísticos, o predecir la distribución de probabilidad del movimiento del precio después de un patrón específico.

-

Mejora de la gestión de riesgos: Implementar una estrategia dinámica de gestión de posiciones que ajuste el tamaño de la posición según la intensidad de la señal, la volatilidad del mercado y el riesgo de la cuenta. Además, se puede optimizar el mecanismo de toma de ganancias escalonada ajustando dinámicamente los objetivos según las condiciones del mercado.

-

Adición de filtros: Introducir varios filtros, como filtros de tendencia, de volatilidad o de volumen, para mejorar aún más la calidad de las señales y reducir las señales falsas.

Conclusión

La estrategia de análisis estadístico de patrones de Fibonacci es una estrategia de trading cuantitativa bien estructurada y rica en funcionalidades. Al combinar de manera innovadora los niveles de retroceso de Fibonacci, el reconocimiento de patrones y el análisis estadístico, construye un sistema de señales multidimensional potente. Sus principales ventajas radican en el mecanismo de confirmación multicapa, el diseño adaptable y las funciones completas de gestión de riesgos, lo que le permite buscar oportunidades de trading de alta probabilidad en diferentes entornos de mercado.

Sin embargo, la estrategia también enfrenta desafíos como la sensibilidad a los parámetros, la dependencia del entorno de mercado y la complejidad computacional. Mediante la introducción de ajustes dinámicos de parámetros, la mejora del algoritmo de coincidencia de patrones, la clasificación del entorno de mercado y el aprendizaje automático, la estrategia tiene un gran potencial de mejora.

Para los traders que deseen utilizar esta estrategia, se recomienda primero comprender su rendimiento en diferentes mercados y configuraciones de parámetros mediante backtesting, luego comenzar con posiciones pequeñas en trading en vivo, ajustando y optimizando gradualmente los parámetros para adaptarse a su estilo de trading y entorno de mercado específicos. Lo más importante es considerar esta estrategia como una herramienta más en su caja de herramientas de trading, no como un sistema aislado, y combinarla con otros métodos de análisis y principios de gestión de riesgos para maximizar su potencial.

/*backtest

start: 2024-03-03 00:00:00

end: 2024-05-01 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("Fibonacci-Only Strategi V2", overlay=true)

timeframe = input.timeframe("15", "Select Timeframe", options=["1", "5", "15", "30", "60", "240", "D"])- 1