Resumen

La estrategia del Canal Maestro de Ruptura Dinámica es un sistema de trading adaptativo basado en rupturas de soporte y resistencia. Identifica dinámicamente niveles clave de soporte y resistencia en el mercado para capturar oportunidades potenciales de ganancias cuando se producen rupturas. El núcleo de la estrategia consiste en construir un canal dinámico que se ajusta automáticamente según las condiciones del mercado, rastreando el movimiento del precio en tiempo real y generando señales de trading cuando se superan rangos clave. La estrategia utiliza un algoritmo de puntos pivote para identificar zonas de soporte y resistencia, y toma decisiones de trading en función de la fuerza e influencia de dichas zonas.

Esta estrategia ofrece abundantes parámetros personalizables, como el período de los pivotes, la selección de la fuente de datos, el límite de anchura del canal, el requisito mínimo de fuerza de los pivotes y la cantidad de zonas de soporte/resistencia a mostrar. Esto permite a los traders ajustar la estrategia de forma flexible según diferentes entornos de mercado y preferencias personales. Además, la estrategia admite la integración de medias móviles, proporcionando una perspectiva adicional de análisis técnico para las decisiones de trading.

En cuanto a la lógica de trading, cuando el precio supera al alza una zona de resistencia, el sistema genera una señal de compra; cuando el precio supera a la baja una zona de soporte, genera una señal de venta. Para acercarse más a un entorno real de trading, la estrategia también incluye un costo de comisión del 0,1%.

Principio de la estrategia

El principio central de la estrategia del Canal Maestro de Ruptura Dinámica se basa en la identificación y ruptura de niveles de soporte y resistencia en la estructura del mercado. Su implementación técnica incluye varios pasos clave:

-

Identificación de pivotes: La estrategia utiliza las funciones

pivothighypivotlowde Pine Script para detectar máximos y mínimos en el gráfico de precios, considerándolos como potenciales niveles de soporte y resistencia. El usuario puede elegir usar "High/Low" o "Close/Open" como fuente de datos para determinar estos pivotes. -

Cálculo del canal dinámico: El sistema construye un canal dinámico de soporte y resistencia a partir de los pivotes identificados. Mediante la función

my_channel, la estrategia calcula una zona alrededor de cada pivote y determina el techo (ceiling) y el suelo (floor) del canal en función de su fuerza. La anchura del canal está limitada por el parámetromymaxwidth, que se calcula a partir del rango de precios de las últimas 300 velas. -

Evaluación de la fuerza de la zona: La estrategia no solo considera los pivotes en sí, sino que también evalúa la fuerza de cada zona de soporte/resistencia. La puntuación de fuerza se basa en dos factores: la cantidad de pivotes dentro de la zona (con una fuerza inicial de 20 puntos por pivote) y la frecuencia con la que el precio ha actuado dentro de la zona (1 punto adicional por cada toque).

-

Filtrado y ordenación de zonas: El sistema selecciona las zonas cuya fuerza supera el umbral definido por el usuario (

mystrength * 20) y las ordena de mayor a menor fuerza. Muestra hasta el número de zonas de soporte/resistencia especificado por el usuario (mymaxzones). -

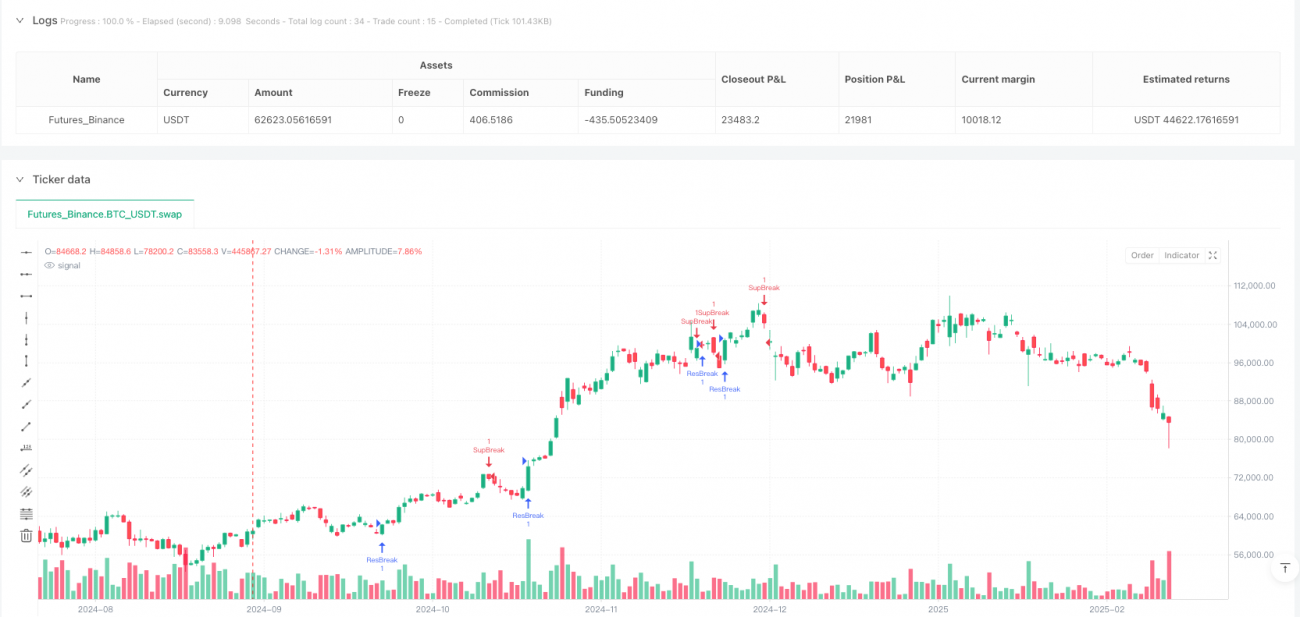

Detección de rupturas: La estrategia detecta rupturas comparando la posición del precio de cierre actual y de la vela anterior con respecto a las zonas de soporte/resistencia. Cuando el precio se mueve desde el interior de una zona hacia el exterior, atravesando el borde superior (ruptura de resistencia) o el borde inferior (ruptura de soporte), el sistema lo reconoce como una ruptura válida.

-

Generación de señales de trading: Al detectar una ruptura de resistencia, se genera una señal larga ("ResBreak"); al detectar una ruptura de soporte, se genera una señal corta ("SupBreak").

Ventajas de la estrategia

-

Gran adaptabilidad: La principal ventaja de la estrategia del Canal Maestro de Ruptura Dinámica es su adaptabilidad. Al identificar y actualizar dinámicamente las zonas de soporte y resistencia, la estrategia puede adaptarse a diferentes entornos de mercado y patrones de volatilidad de precios, evitando el posible retraso de las líneas estáticas de soporte y resistencia.

-

Evaluación de fuerza multidimensional: La estrategia evalúa la fuerza de las zonas de soporte y resistencia considerando el número de pivotes y la frecuencia de actividad del precio. Este enfoque identifica con mayor precisión las zonas verdaderamente importantes del mercado, reduciendo la posibilidad de rupturas falsas.

-

Alta flexibilidad de personalización: La estrategia ofrece una amplia gama de opciones de parámetros, como el período de los pivotes, el umbral de fuerza y la anchura del canal, lo que permite a los traders ajustarla finamente según diferentes instrumentos, marcos temporales y tolerancias al riesgo personales.

-

Buena visualización: La estrategia muestra gráficamente las zonas de soporte/resistencia y los puntos de ruptura en el gráfico, con diferentes colores para representar distintos tipos de zonas (resistencia, soporte o zona intermedia). Esto ayuda a los traders a comprender de forma más intuitiva la estructura del mercado y las posibles oportunidades de trading.

-

Integración de medias móviles: La estrategia permite añadir dos medias móviles con diferentes parámetros (opcional SMA o EMA), proporcionando una perspectiva adicional de análisis de tendencia para las decisiones de trading. Es especialmente útil para aquellos traders que prefieren combinar múltiples indicadores técnicos.

-

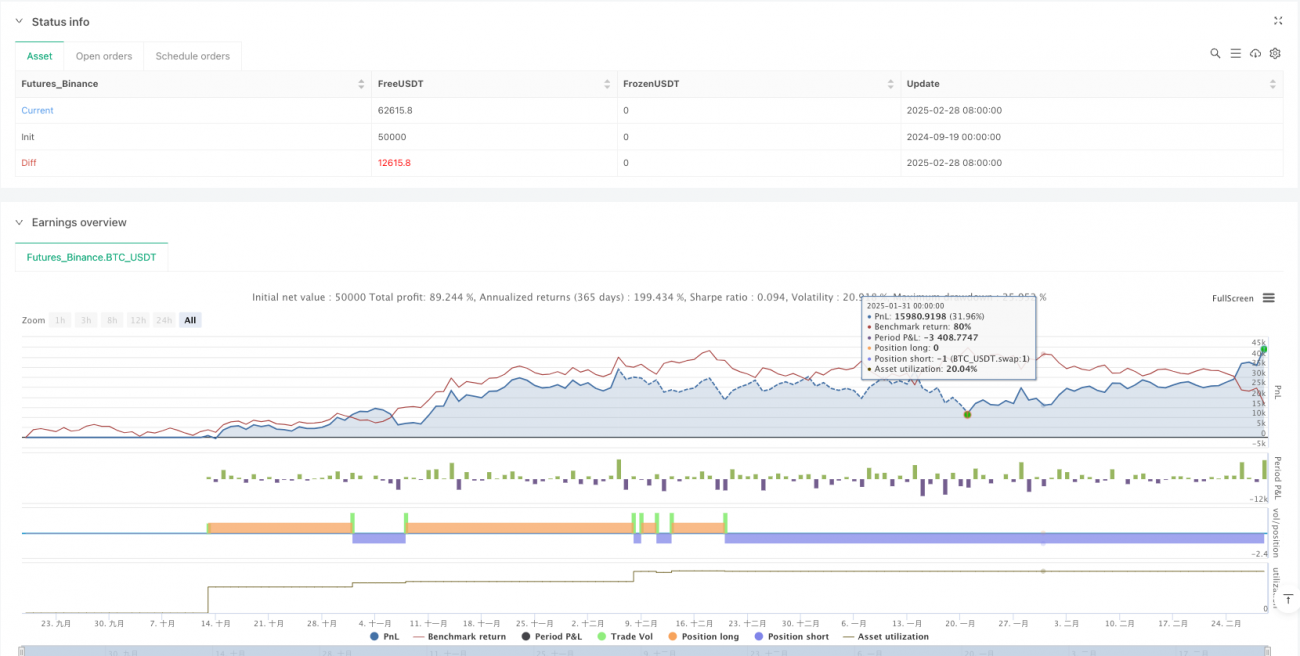

Consideración de costos de trading: La estrategia incluye el cálculo de una comisión de trading (0,1%) en el backtesting, lo que acerca los resultados a un entorno de trading real y ayuda a los traders a gestionar expectativas más realistas.

Riesgos de la estrategia

-

Riesgo de rupturas falsas: Aunque la estrategia reduce las señales falsas mediante la evaluación de fuerza y el filtrado, pueden producirse rupturas falsas en mercados de alta volatilidad, cuando el precio supera brevemente una zona de soporte/resistencia y luego regresa a la zona original. Esto puede generar pérdidas innecesarias.

Solución: Se puede añadir un mecanismo de confirmación, como exigir que el precio se mantenga fuera de la zona durante un cierto tiempo o con un cierto margen antes de activar la señal, o combinar indicadores de volumen para confirmar la ruptura.

-

Sensibilidad a los parámetros: El rendimiento de la estrategia es sensible a la configuración de parámetros (como el período de pivotes, la fuerza mínima, etc.). Una selección inadecuada de parámetros puede generar señales excesivas o insuficientes.

Solución: Se recomienda realizar una optimización y backtesting exhaustivos antes de operar en vivo, encontrando la combinación óptima de parámetros para el instrumento y marco temporal específicos.

-

Adaptabilidad al entorno del mercado: La estrategia funciona mejor en mercados laterales o de rango, pero puede ser menos efectiva en tendencias fuertes o en mercados de volatilidad extremadamente baja.

Solución: Se puede incorporar un mecanismo de identificación del entorno de mercado para ajustar automáticamente los parámetros o pausar el trading en diferentes condiciones.

-

Falta de mecanismo de stop-loss: La estrategia actual solo define señales de entrada, sin una estrategia clara de stop-loss y take-profit. Esto puede resultar en pérdidas excesivas en movimientos adversos del precio.

Solución: Se recomienda agregar una estrategia de stop-loss, como establecer stops basados en las zonas de soporte/resistencia, o usar un trailing stop para proteger las ganancias.

-

Dependencia de datos históricos: La estrategia utiliza datos históricos (hasta 400 velas) para identificar zonas de soporte y resistencia. Puede tener un rendimiento deficiente cuando los datos son insuficientes o cuando la estructura del mercado cambia fundamentalmente.

Solución: Considerar ajustar dinámicamente el rango de datos históricos, o agregar otros mecanismos de detección de cambios en la estructura del mercado para mejorar la adaptabilidad.

Direcciones de optimización de la estrategia

-

Integración del análisis de volumen: Actualmente la estrategia solo toma decisiones basadas en datos de precio. Se recomienda integrar el análisis de volumen para mejorar la fiabilidad de las señales de ruptura. En rupturas reales, el volumen suele aumentar significativamente, lo que puede ayudar a filtrar muchas señales falsas. Se puede implementar agregando una condición de umbral de volumen: solo activar la señal de trading cuando la ruptura vaya acompañada de un volumen suficientemente grande.

-

Introducción de un stop-loss dinámico: Agregar un sistema de stop-loss inteligente, por ejemplo, basado en el ATR (Average True Range) para establecer la distancia del stop, o utilizando las zonas de soporte/resistencia adyacentes como puntos de referencia. Esto no solo controla el riesgo por operación, sino que también ajusta automáticamente la exposición al riesgo según la volatilidad del mercado.

-

Agregar un filtro de tendencia: Incorporar un mecanismo de identificación de tendencia que permita operar rupturas en la dirección de la tendencia fuerte, pero sea más cauteloso con las rupturas en contra de la tendencia. Esto se puede lograr analizando la pendiente de una media móvil de largo plazo o utilizando indicadores de fuerza de tendencia como el ADX.

-

Agregar un filtro temporal: Las rupturas en ciertos períodos (como la apertura o el cierre del mercado) pueden ser menos fiables. Agregar un filtro temporal para evitar operar en momentos estadísticamente desfavorables puede mejorar la tasa de aciertos global.

-

Optimizar el algoritmo de fuerza de zona: El algoritmo actual de evaluación de fuerza se puede mejorar, por ejemplo, considerando la antigüedad de los pivotes (los pivotes más recientes pueden ser más relevantes), o introduciendo el número de pruebas repetidas de la zona (una zona probada varias veces pero no rota puede tener mayor fuerza).

-

Agregar lógica de gestión de posición: Ajustar dinámicamente el tamaño de la posición en función de la fuerza de la zona, la volatilidad del mercado u otros factores de riesgo. Aumentar la posición en situaciones de alta confianza y reducir la exposición cuando el riesgo es mayor.

-

Implementar parámetros adaptativos: Diseñar parámetros clave (como el período de pivotes, la anchura del canal, etc.) para que sean adaptativos, ajustándose automáticamente según la volatilidad del mercado u otras condiciones, reduciendo la subjetividad en la selección manual de parámetros.

Conclusión

La estrategia del Canal Maestro de Ruptura Dinámica es un sistema de trading técnicamente avanzado y altamente flexible. Su principal fortaleza radica en identificar y evaluar dinámicamente las zonas clave de soporte y resistencia del mercado, capturando oportunidades potenciales de trading cuando se producen rupturas en dichas zonas. Mediante un algoritmo de identificación de pivotes cuidadosamente diseñado y un mecanismo de evaluación de fuerza de zona, la estrategia se adapta a diferentes entornos de mercado, proporcionando señales de entrada relativamente fiables.

La personalización es otra gran característica de la estrategia. La amplia gama de parámetros permite a los traders ajustarla finamente según sus preferencias y las características del instrumento. Además, la visualización de la estrategia es muy intuitiva: las zonas de soporte/resistencia y los puntos de ruptura están claramente marcados, lo que ayuda a los traders a comprender mejor la estructura del mercado y la lógica del trading.

Sin embargo, la estrategia también tiene algunas limitaciones, como el riesgo de rupturas falsas y la falta de un mecanismo de stop-loss integrado. Para mejorar aún más el rendimiento, se recomienda considerar la integración del análisis de volumen, la adición de un sistema de stop-loss inteligente, la introducción de filtros de tendencia y la optimización del algoritmo de fuerza de zona. Estas mejoras ayudarán a aumentar la fiabilidad y la estabilidad de las ganancias de la estrategia.

En la práctica, los traders deben combinar su propia tolerancia al riesgo y experiencia en el mercado, familiarizándose y optimizando los parámetros de la estrategia mediante backtesting y trading simulado exhaustivos, evitando seguir ciegamente las señales. Al mismo tiempo, utilizar esta estrategia como parte de un sistema de trading completo, junto con otras herramientas de análisis y reglas de gestión de riesgos, puede producir resultados de trading más ideales.

/*backtest

start: 2024-09-19 00:00:00

end: 2025-03-01 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © tradingbauhaus

//@version=6- 1