Estrategia de Trading con Stop Loss Dinámico ATR: Sistema Adaptativo de Volatilidad del Mercado

Resumen

La estrategia de trading con trailing stop dinámico basado en ATR es un sistema de trading cuantitativo fundamentado en el Average True Range (ATR). El núcleo de esta estrategia consiste en utilizar la volatilidad del mercado para calcular dinámicamente una línea de trailing stop, capturando así los cambios en las tendencias de precios y ejecutando automáticamente operaciones de compra y venta. La estrategia compara la relación entre el precio y la línea de trailing stop: cuando el precio supera al alza la línea de trailing stop, genera una señal de compra; cuando el precio cruza a la baja dicha línea, genera una señal de venta. Además, cierra automáticamente las posiciones en caso de reversión de tendencia para proteger las ganancias obtenidas y controlar el riesgo. El sistema también ofrece una interfaz gráfica intuitiva y funciones de alerta automatizadas para ayudar a los operadores a monitorear la dinámica del mercado.

Principio de la Estrategia

El principio central de esta estrategia se basa en utilizar el indicador ATR para calcular dinámicamente el nivel de trailing stop. La implementación incluye los siguientes componentes clave:

-

Cálculo del trailing stop dinámico:

- Se utiliza el indicador ATR para medir la volatilidad del mercado:

xATR = ta.atr(c), dondeces el período de cálculo del ATR. - Se ajusta la distancia del stop mediante el parámetro de sensibilidad

a:nLoss = a * xATR. - La línea de trailing stop se ajusta dinámicamente según la posición del precio:

xATRTrailingStop := src > nz(xATRTrailingStop[1], 0) ? src - nLoss : src + nLoss. Esto significa que en una tendencia alcista, la línea de stop se desplaza al alza siguiendo el precio pero manteniendo una distancia; en una tendencia bajista ocurre lo contrario.

- Se utiliza el indicador ATR para medir la volatilidad del mercado:

-

Lógica de generación de señales:

- Señal de compra: cuando el precio cruza al alza la línea de trailing stop (

buyCondition = ta.crossover(src, xATRTrailingStop)). - Señal de venta: cuando el precio cruza a la baja la línea de trailing stop (

sellCondition = ta.crossunder(src, xATRTrailingStop)).

- Señal de compra: cuando el precio cruza al alza la línea de trailing stop (

-

Gestión de posiciones:

- Al activarse una señal de compra, primero se cierran todas las posiciones cortas y luego se abre una nueva posición larga.

- Al activarse una señal de venta, primero se cierran todas las posiciones largas y luego se abre una nueva posición corta.

- Cuando el precio cruza la línea de trailing stop, la posición se cierra automáticamente para evitar pérdidas por fuertes reversiones del mercado.

-

Visualización gráfica:

- Una línea azul muestra el nivel de trailing stop.

- Marcas verdes indican señales de compra, marcas rojas indican señales de venta.

- El color de las velas se ajusta dinámicamente según la relación entre el precio y la línea de trailing stop: verde (tendencia alcista) o rojo (tendencia bajista).

-

Parámetros personalizables:

- Parámetro de sensibilidad

a: controla la sensibilidad de la línea de trailing stop; cuanto menor es el valor, más sensible es. - Período ATR

c: controla la ventana temporal para el cálculo del ATR. - Opción de suavizado

h: permite utilizar velas suavizadas (Heikin Ashi) para calcular las señales.

- Parámetro de sensibilidad

Ventajas de la Estrategia

Esta estrategia presenta las siguientes ventajas significativas:

-

Adaptabilidad a la volatilidad del mercado: Mediante el indicador ATR, la estrategia ajusta automáticamente la distancia del stop según los cambios en la volatilidad, proporcionando un stop más amplio en entornos de alta volatilidad y un stop más ajustado en entornos de baja volatilidad.

-

Capacidad de seguimiento de tendencias: La estrategia está diseñada para seguir las tendencias del mercado, permitiendo entrar al inicio de una tendencia y mantener la posición a medida que se desarrolla, maximizando las oportunidades de ganancias en las tendencias.

-

Señales claras de entrada y salida: Genera señales de compra y venta nítidas basadas en el cruce del precio con la línea de trailing stop, evitando juicios subjetivos y mejorando la disciplina operativa.

-

Control de riesgos automatizado: Mediante el mecanismo de trailing stop, la estrategia protege automáticamente las ganancias obtenidas y limita la pérdida máxima por operación, siendo especialmente adecuada para operadores que prefieren no gestionar stops manualmente.

-

Retroalimentación visual intuitiva: La estrategia proporciona indicadores visuales claros, incluyendo la línea de trailing stop, marcas de señales de compra/venta y cambios de color en las velas, permitiendo a los operadores comprender fácilmente el estado del mercado y las señales de la estrategia.

-

Sistema completo de alertas: Dispone de funciones de alerta automáticas integradas que pueden enviar notificaciones de señales en tiempo real a través de múltiples canales (como Telegram, Discord, correo electrónico, etc.), facilitando una respuesta oportuna a los cambios del mercado.

Riesgos de la Estrategia

A pesar de sus numerosas ventajas, esta estrategia también presenta los siguientes riesgos y limitaciones:

-

Señales falsas en mercados laterales: Cuando el mercado se mueve en un rango lateral, el precio puede cruzar la línea de trailing stop con frecuencia, generando demasiadas operaciones y pérdidas consecutivas. La solución consiste en añadir filtros auxiliares, como indicadores de tendencia o pausar las operaciones en entornos de baja volatilidad.

-

Sensibilidad a los parámetros: El rendimiento de la estrategia depende en gran medida de la configuración de los parámetros

ayc. Una configuración inadecuada puede provocar stops demasiado tempranos o demasiado laxos, afectando el rendimiento general. Se recomienda optimizar los parámetros mediante backtesting en diferentes condiciones de mercado para encontrar el equilibrio óptimo. -

Impacto del deslizamiento y los costos de transacción: En la negociación real, el deslizamiento y las comisiones pueden afectar significativamente la rentabilidad de la estrategia, especialmente cuando la frecuencia de operaciones es alta. Estos factores deben tenerse en cuenta en el backtesting y ajustar los parámetros para reducir el número de operaciones.

-

Riesgo de gaps de mercado: En caso de grandes gaps de mercado, la posición real del stop puede quedar muy por debajo del nivel teórico, provocando pérdidas superiores a las esperadas. Se recomienda establecer un stop fijo adicional como última línea de defensa.

-

Retraso en la reversión de tendencia: La estrategia puede reaccionar lentamente al inicio de una reversión de tendencia, lo que puede llevar a ceder parte de las ganancias. Se puede considerar combinar indicadores de momentum o de ruptura de volatilidad para identificar posibles reversiones de forma anticipada.

Direcciones de Optimización de la Estrategia

Para abordar los riesgos y limitaciones mencionados, la estrategia puede optimizarse en las siguientes direcciones:

-

Añadir un filtro de tendencia: Combinar otros indicadores de tendencia (como medias móviles, ADX, etc.) para confirmar la dirección de la tendencia y operar solo en la dirección confirmada, evitando señales falsas en mercados laterales. La razón es que el simple cruce del precio con la línea de trailing stop puede ser demasiado sensible al ruido del mercado.

-

Ajuste dinámico de parámetros: Ajustar el parámetro

asegún los cambios en la volatilidad: aumentarlo en entornos de alta volatilidad y reducirlo en entornos de baja volatilidad. Esto permite adaptarse mejor a diferentes estados del mercado y mejorar la robustez de la estrategia. -

Filtro de volumen de negociación: Combinar indicadores de volumen para evaluar la fuerza de las señales, ejecutando operaciones solo cuando el volumen lo confirme, aumentando así la fiabilidad de las señales. Esto se debe a que las rupturas respaldadas por volumen suelen ser más confiables.

-

Gestión parcial de posiciones: En lugar de entrar y salir siempre con la posición completa, se puede implementar una estrategia de construcción y cierre gradual de posiciones, ajustando el tamaño de la posición según la fuerza de la señal para reducir el riesgo por operación.

-

Añadir objetivos de ganancias: Establecer objetivos dinámicos de ganancias basados en el ATR, cerrando parcialmente las posiciones al alcanzar ciertos niveles de beneficio para asegurar ganancias. Esto permite proteger las ganancias obtenidas sin renunciar al potencial beneficio de la tendencia general.

-

Filtro temporal: Evitar operar durante periodos de baja eficiencia (como las horas de baja liquidez en la sesión asiática) o pausar las operaciones antes de la publicación de datos macroeconómicos importantes, reduciendo el riesgo de movimientos anormales.

-

Adaptación al estado del mercado: Añadir lógica para identificar si el mercado está en tendencia o en rango lateral, aplicando diferentes estrategias o configuraciones de parámetros según el estado, mejorando así la adaptabilidad de la estrategia.

Conclusión

La estrategia de trading con trailing stop dinámico basado en ATR es un sistema de trading cuantitativo flexible y completo. Al utilizar el indicador ATR para ajustar dinámicamente el nivel de trailing stop, logra un seguimiento de tendencias adaptativo a la volatilidad del mercado. Su principal ventaja radica en su capacidad para ajustar automáticamente los parámetros de control de riesgo según las condiciones del mercado, proporcionar señales claras de compra y venta, y gestionar las posiciones de forma totalmente automatizada.

Aunque la estrategia puede generar señales falsas en mercados laterales y es sensible a la configuración de parámetros, mediante la incorporación de filtros de tendencia, ajuste dinámico de parámetros, confirmación de volumen y gestión parcial de posiciones, entre otras optimizaciones, se puede mejorar significativamente su robustez y rentabilidad. Esta estrategia es especialmente adecuada para operadores de seguimiento de tendencias a medio y largo plazo, así como para inversores que desean automatizar sus operaciones.

Para aprovechar al máximo el potencial de esta estrategia, se recomienda a los operadores realizar un backtesting exhaustivo, optimizar los parámetros para diferentes mercados y marcos temporales, y combinar buenos principios de gestión de capital para controlar el riesgo de cada operación. Siguiendo estos pasos, la estrategia de trailing stop dinámico basado en ATR puede convertirse en una herramienta poderosa en el arsenal del operador, facilitando un proceso de trading más disciplinado y sistemático.

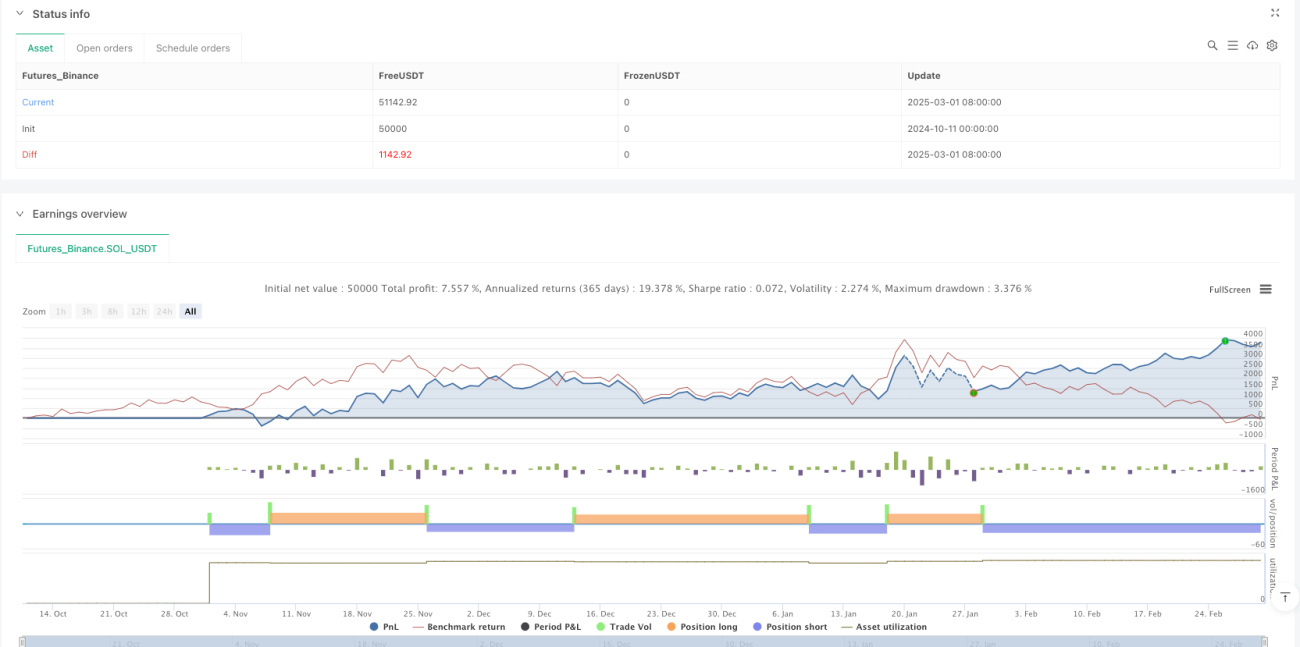

/*backtest

start: 2024-10-11 00:00:00

end: 2025-03-02 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy(title='Xfera Trading Bot Automation', overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Inputs- 1