Resumen

El sistema de trading de reversión de tendencia basado en la Fuerza Interna de Precios (IBS) es una estrategia de nivel diario que utiliza el indicador de Fuerza Interna de Precios (IBS). El núcleo de la estrategia consiste en identificar posibles puntos de reversión del mercado, monitoreando la posición relativa del precio de cierre de la vela anterior dentro de su rango máximo-mínimo para determinar las condiciones de sobrecompra y sobreventa del mercado. Esta estrategia es especialmente adecuada para operar con acciones e índices estadounidenses, y los parámetros predeterminados están optimizados para índices principales como SPY/SPX y NDQ/QQQ. Al combinar una media móvil exponencial (EMA) como filtro de tendencia, la estrategia puede capturar oportunidades comerciales generadas por fluctuaciones de precios a corto plazo mientras sigue la tendencia a largo plazo.

Principio de la Estrategia

El núcleo de la estrategia radica en el cálculo y la aplicación del indicador de Fuerza Interna de Precios (IBS). El indicador IBS se calcula mediante la siguiente fórmula:

IBS = (Cierre anterior - Mínimo anterior) / (Máximo anterior - Mínimo anterior)

El valor de IBS siempre fluctúa entre 0 y 1:

- Un valor de IBS por debajo de 0.2 generalmente se interpreta como condición de sobreventa, lo que indica que el mercado podría estar a punto de subir.

- Un valor de IBS por encima de 0.9 indica una condición de sobrecompra, lo que sugiere que el mercado podría estar a punto de retroceder.

Las reglas de trading de esta estrategia son las siguientes:

-

Condiciones de entrada en largo:

- Condición 1: El IBS está por debajo del umbral de entrada definido por el usuario (por defecto 0.09).

- Condición 2: El precio actual está por encima de la media móvil exponencial (EMA) de N períodos (por defecto 220).

- Nota: El usuario puede deshabilitar la condición de EMA estableciendo el período de EMA en 0.

-

Condiciones de salida en largo:

- Cerrar la posición cuando el IBS supere el umbral de salida definido por el usuario (por defecto 0.985).

- O cerrar la posición cuando la duración de la operación alcance el período máximo de trading (por defecto 14 días).

Además, la estrategia introduce el parámetro "Porcentaje de distancia mínima de nueva entrada", que garantiza que solo se abran nuevas posiciones cuando el precio haya retrocedido lo suficiente, reduciendo efectivamente el riesgo de retroceso y optimizando la gestión de capital.

Ventajas de la Estrategia

-

Precisión en la sincronización del mercado: Utilizar el indicador IBS permite capturar con precisión las condiciones de sobrecompra y sobreventa del mercado, proporcionando una base matemática objetiva para la entrada y salida, reduciendo el sesgo de juicio subjetivo.

-

Mecanismo de filtro de tendencia: Al usar la EMA como filtro de tendencia, se asegura que la dirección de la operación esté alineada con la tendencia principal, evitando efectivamente el riesgo de operar en contra de la tendencia. La estrategia permite ajustar el período de la EMA según las características del mercado, o incluso deshabilitar esta condición por completo.

-

Gestión flexible de posiciones: La estrategia admite acumulación piramidal (hasta 2 veces) e introduce el parámetro "Porcentaje de distancia mínima de nueva entrada", logrando un mecanismo de entrada escalonada más inteligente que puede reducir el costo promedio de la posición durante los retrocesos de precios.

-

Control automático de riesgos: La estrategia establece un límite máximo de tiempo de tenencia de la posición. Incluso si el mercado no activa la señal de salida normal, la posición se cerrará automáticamente después del período máximo de trading predefinido, controlando efectivamente el tiempo de exposición al riesgo de cada operación.

-

Optimización de parámetros: Los parámetros predeterminados ya están optimizados para índices de mercado principales como SPY y QQQ/NDQ. Los usuarios pueden aplicar directamente las configuraciones recomendadas:

- Configuración recomendada para QQQ: Umbral de entrada 0.09, umbral de salida 0.985, período EMA 220, distancia mínima de entrada 0%, días máximos de tenencia 14.

- Configuración recomendada para SPY: Umbral de entrada 0.11, umbral de salida 0.995, período EMA 200, distancia mínima de entrada 0%, días máximos de tenencia 12.

-

Modo de trading completo: Admite modos de solo largo, solo corto o bidireccional, adaptándose a diferentes entornos de mercado y estilos de trading.

Riesgos de la Estrategia

-

Sensibilidad a los parámetros: Los umbrales de entrada y salida del IBS tienen un gran impacto en el rendimiento de la estrategia. Una configuración inadecuada de los parámetros puede provocar un exceso de operaciones o la pérdida de oportunidades importantes. Se recomienda realizar pruebas retrospectivas completas y optimización de parámetros para el instrumento de trading específico antes de aplicar la estrategia en vivo.

-

Riesgo en mercados laterales: En mercados sin una tendencia clara, las señales del IBS pueden aparecer con frecuencia, lo que lleva a un exceso de operaciones y un aumento innecesario de los costos de transacción. La solución consiste en agregar condiciones de filtro, como requerir la confirmación de múltiples señales consecutivas del IBS o combinarlo con otros indicadores (como ATR) para evaluar la volatilidad del mercado.

-

Retraso en cambios bruscos de tendencia: Cuando el mercado experimenta un cambio rápido de tendencia, el indicador IBS, basado en datos del día anterior, puede reaccionar con retraso, resultando en momentos de entrada o salida subóptimos. Se recomienda ajustar los umbrales del IBS o acortar el período máximo de tenencia durante períodos de alta volatilidad.

-

Riesgo de gestión de capital: Por defecto, se utiliza el 50% del capital de la cuenta para las operaciones. En caso de acumulación múltiple, esto puede llevar a una exposición excesiva al riesgo. Se recomienda que los usuarios ajusten el tamaño de la posición y los parámetros de acumulación según su propia tolerancia al riesgo.

-

Limitaciones técnicas de implementación: La estrategia ejecuta las operaciones basándose en el precio de cierre, lo que en la práctica puede enfrentar deslizamientos y diferencias de precio. Para reducir este riesgo, se podría considerar realizar la orden unos minutos antes del cierre o utilizar órdenes limitadas en lugar de órdenes de mercado.

Direcciones de Optimización de la Estrategia

-

Ajuste dinámico de umbrales: Actualmente, la estrategia utiliza umbrales fijos de entrada y salida del IBS. Se podría considerar ajustar estos umbrales de forma dinámica en función de la volatilidad del mercado. Por ejemplo, en períodos de alta volatilidad, aumentar el umbral de entrada y reducir el umbral de salida para reducir señales falsas; en períodos de baja volatilidad, se podrían adoptar configuraciones más agresivas. La implementación podría vincular los umbrales del IBS con el ATR (Average True Range) o la volatilidad histórica.

-

Confirmación en múltiples marcos temporales: Introducir un marco de análisis de múltiples marcos temporales, requiriendo que las señales del IBS a corto y medio plazo se confirmen simultáneamente antes de ejecutar una operación. Por ejemplo, además de la señal diaria del IBS, se podría calcular el valor del IBS en marcos semanales o de 4 horas, y solo entrar cuando múltiples marcos temporales muestren condiciones de sobrecompra o sobreventa, mejorando significativamente la calidad de la señal.

-

Mecanismo inteligente de stop loss: Actualmente, la estrategia solo depende de la señal de salida del IBS y del tiempo máximo de tenencia para controlar el riesgo. Se podría introducir un mecanismo de stop loss más inteligente, como un stop loss dinámico basado en ATR, un trailing stop, o un stop loss basado en niveles de soporte/resistencia, para proteger mejor las ganancias y controlar el riesgo de cada operación.

-

Adaptación al estado del mercado: Incorporar un mecanismo de identificación del estado del mercado, utilizando diferentes configuraciones de parámetros en distintos entornos de mercado (tendencias, rangos laterales). Se podría utilizar el ADX (Average Directional Index) u otros indicadores de fuerza de tendencia para identificar el estado del mercado, relajando las condiciones del IBS en entornos de fuerte tendencia y aplicando umbrales más estrictos en mercados laterales.

-

Optimización mediante aprendizaje automático: Utilizar técnicas de aprendizaje automático para optimizar y filtrar las señales del IBS. Entrenando modelos para identificar qué señales del IBS tienen más probabilidades de generar operaciones rentables, y ajustando automáticamente los parámetros según las características del mercado, se lograría un rendimiento adaptativo de la estrategia. Este enfoque puede mejorar significativamente la estabilidad y adaptabilidad de la estrategia, especialmente frente a diferentes condiciones del mercado y distintos instrumentos de trading.

Resumen

El sistema de trading de reversión de tendencia basado en la Fuerza Interna de Precios (IBS) es una estrategia de nivel diario que combina el indicador de Fuerza Interna de Precios (IBS) con la media móvil exponencial (EMA). Esta estrategia optimiza las decisiones de trading identificando posibles puntos de reversión del mercado y siguiendo la tendencia a largo plazo, siendo especialmente adecuada para operar con acciones e índices estadounidenses. Sus principales ventajas radican en su modelo matemático objetivo, su gestión flexible de posiciones y su mecanismo incorporado de control de riesgos.

La estrategia ya ha sido optimizada en términos de parámetros para índices principales como SPY/SPX y NDQ/QQQ, y los usuarios pueden aplicar directamente las configuraciones recomendadas para operar. Sin embargo, cualquier estrategia de trading conlleva riesgos, incluyendo la sensibilidad a los parámetros, los riesgos en mercados laterales y el retraso ante cambios bruscos de tendencia.

Las futuras direcciones de optimización incluyen el ajuste dinámico de umbrales, la confirmación en múltiples marcos temporales, mecanismos inteligentes de stop loss, la adaptación al estado del mercado y la optimización mediante aprendizaje automático. Estas mejoras pueden aumentar aún más la adaptabilidad y solidez de la estrategia, permitiéndole mantener un buen rendimiento en diferentes entornos de mercado.

Como estrategia de trading cuantitativa, el sistema de trading de reversión de tendencia basado en la Fuerza Interna de Precios (IBS) proporciona a los traders un método de trading objetivo y basado en reglas, reduciendo la influencia de los factores emocionales en las decisiones de trading y ayudando a lograr resultados de trading más consistentes y predecibles.

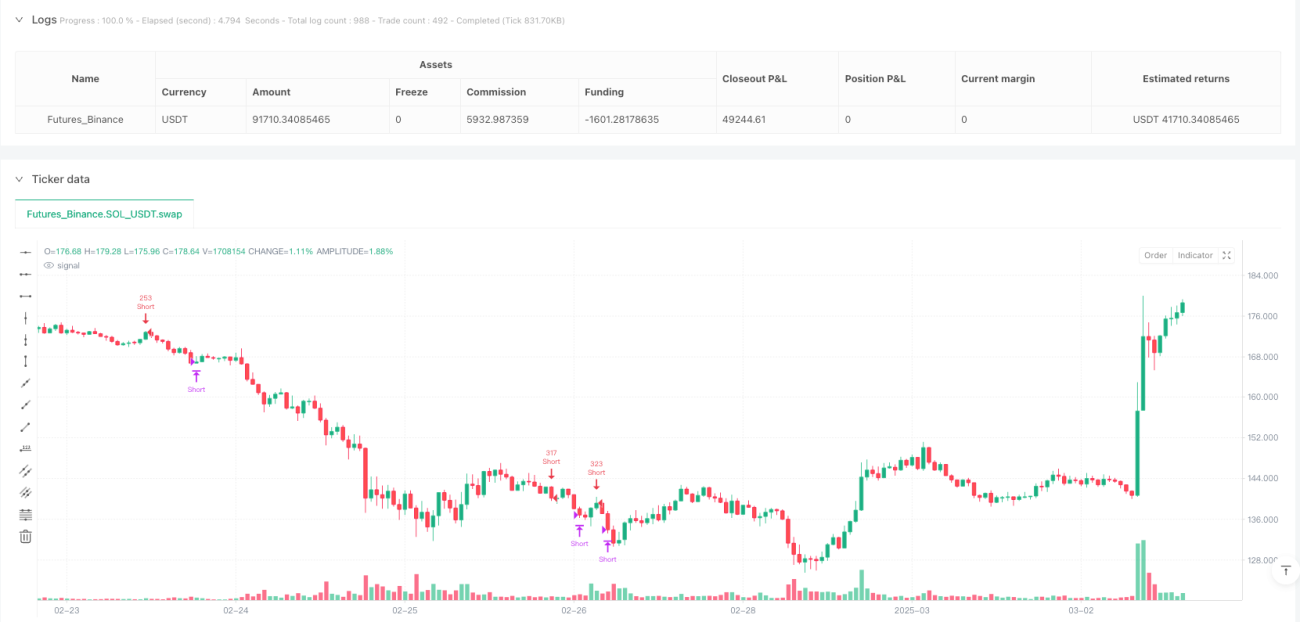

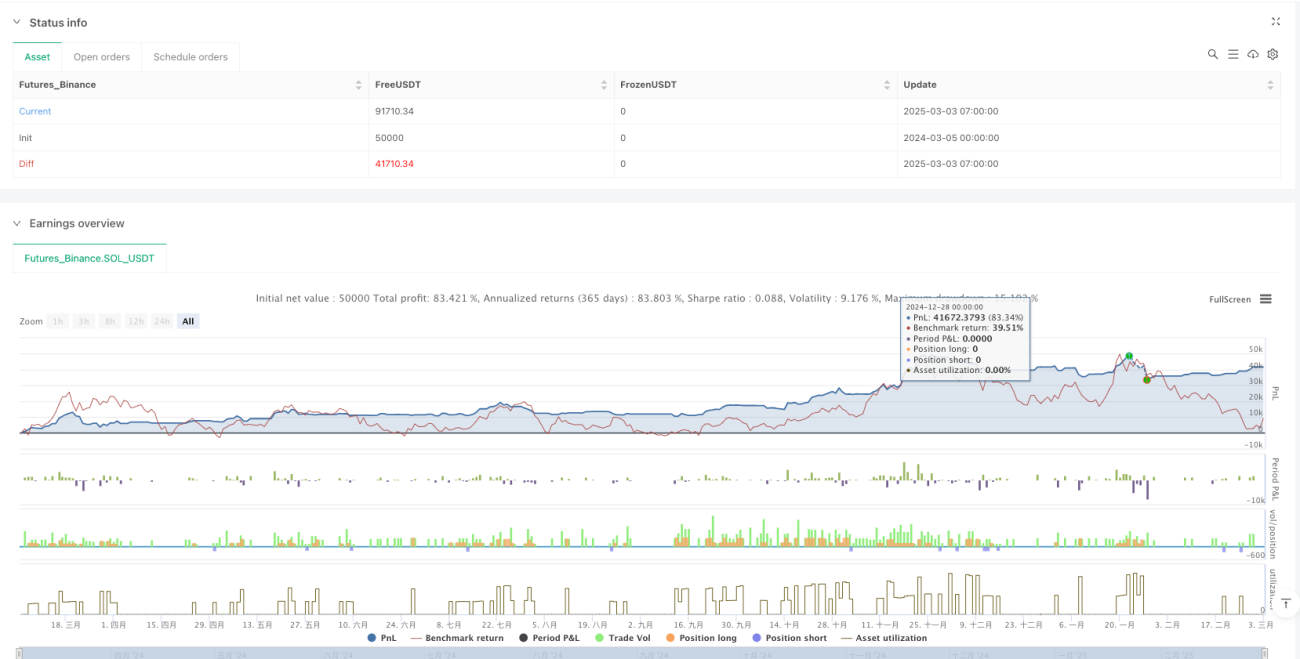

/*backtest

start: 2024-03-05 00:00:00

end: 2025-03-03 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//Implementation by AlgoTradeKit

//v.0.5

//The IBS Trading Strategy is a daily bars long-only trading system, based on the concept of Internal Bar Strength (IBS).

//The strategy aims to identify potential reversals by monitoring how the previous bar’s close positions itself within its high-low range. - 1