Resumen de la estrategia

Esta estrategia es un sistema de trading basado en medias móviles de múltiples períodos, identificación de tendencias y análisis de volumen. La idea central es identificar una zona de congestión formada por medias móviles de corto y mediano plazo, confirmar la dirección de la tendencia con medias móviles de largo plazo, y entrar en el mercado cuando el precio retrocede hacia la zona de congestión tras una ruptura. Utiliza un stop loss dinámico basado en ATR y un mecanismo de take profit móvil para gestionar el riesgo. La estrategia optimiza los sistemas tradicionales de medias móviles añadiendo filtros de volumen, filtros de tendencia y condiciones precisas de retroceso para dar señales más fiables.

Principio de la estrategia

El principio central de esta estrategia se basa en los siguientes componentes clave:

-

Identificación de la zona de congestión de medias móviles: La estrategia utiliza las medias móviles de 20 días (corto plazo) y 60 días (medio plazo) para formar una zona de congestión, que generalmente representa el área de consenso de valor entre los participantes del mercado y actúa como soporte o resistencia.

-

Confirmación de la dirección de la tendencia: La tendencia general se determina comparando la posición relativa de la media móvil de 60 días (medio plazo) con la de 120 días (largo plazo). Cuando la media de medio plazo está por encima de la de largo plazo, se identifica una tendencia alcista; en caso contrario, una tendencia bajista.

-

Entrada por retroceso tras ruptura: La particularidad de esta estrategia es que no se entra directamente en el punto de ruptura, sino que se espera a que el precio retroceda hacia la zona de congestión después de la ruptura para entrar. Esto reduce el riesgo de señales falsas.

-

Confirmación por volumen: La señal de entrada requiere que el volumen supere 1,5 veces el volumen promedio de los últimos 20 días, asegurando suficiente participación del mercado para respaldar el movimiento del precio.

-

Gestión del riesgo: La estrategia utiliza un stop loss dinámico basado en el indicador ATR y un take profit móvil, lo que permite ajustar automáticamente los niveles de protección según la volatilidad del mercado, adaptándose a diferentes entornos.

En cuanto a la implementación del código, las condiciones de entrada larga son: el precio del día anterior supera el límite superior de la zona de congestión (el máximo entre smaShort y smaMid), el precio actual retrocede pero se mantiene dentro de la zona de congestión (no por debajo del límite inferior), la tendencia de medio plazo es alcista (smaMid > smaLong), y se cumple la condición de volumen. Las condiciones de entrada corta son las opuestas.

Ventajas de la estrategia

Tras un análisis profundo de la implementación del código, se pueden resumir las siguientes ventajas:

-

Mecanismo de confirmación multinivel: La estrategia considera indicadores de media móvil en tres horizontes temporales (corto, medio y largo), combinados con la acción del precio y el volumen, formando un sistema de confirmación de múltiples niveles que reduce eficazmente la tasa de error.

-

Entrada por retroceso reduce el riesgo: A diferencia de las estrategias de ruptura tradicionales que entran directamente en el punto de ruptura, esta estrategia espera el retroceso, lo que permite obtener un mejor precio de entrada, reduciendo costos y riesgo.

-

Filtro de tendencia mejora la tasa de acierto: Al determinar la tendencia principal mediante la relación entre medias móviles de largo y medio plazo, solo se opera cuando la dirección de la tendencia es clara, evitando pérdidas por operaciones frecuentes en mercados laterales.

-

Gestión dinámica del riesgo: El stop loss basado en ATR y el take profit móvil se ajustan automáticamente según la volatilidad del mercado, protegiendo las ganancias y dando al precio suficiente espacio para respirar.

-

Confirmación por volumen aumenta la fiabilidad: Al exigir que el volumen supere 1,5 veces el promedio, se asegura que la operación ocurra en períodos de alta actividad del mercado, reduciendo errores en entornos de baja liquidez.

-

Alta ajustabilidad de parámetros: La estrategia ofrece múltiples parámetros ajustables, como los períodos de las medias móviles, los múltiplos del ATR y el umbral de volumen, lo que permite a los traders adaptarla flexiblemente a diferentes entornos de mercado y preferencias.

Riesgos de la estrategia

Aunque la estrategia está bien diseñada, presenta los siguientes riesgos potenciales:

-

Retraso de las medias móviles: Las medias móviles son indicadores rezagados que pueden no reflejar rápidamente los cambios de precio en mercados muy volátiles, provocando retrasos en las señales de entrada o salida. Una solución es acortar los períodos de las medias en mercados de alta volatilidad o combinarlas con otros indicadores adelantados.

-

Falsas rupturas frecuentes: En mercados laterales, el precio puede romper la zona de congestión repetidamente y luego regresar, generando operaciones frecuentes y pérdidas acumuladas. Se recomienda añadir filtros adicionales, como exigir un porcentaje mínimo de ruptura, o combinar con análisis de soportes y resistencias.

-

Riesgo en la configuración del stop loss: Un stop loss basado en un múltiplo fijo de ATR puede ser demasiado amplio o estrecho según el entorno. Se debe ajustar el múltiplo del ATR según las características de volatilidad del activo y los resultados de backtesting históricos.

-

Dependencia excesiva del volumen: En algunos mercados, los datos de volumen pueden no ser transparentes o precisos, y depender demasiado de ellos puede llevar a perder señales válidas. Se puede considerar hacer opcional la condición de volumen o combinarla con el análisis de la acción del precio.

-

Sobreoptimización de parámetros: Un sistema con muchos parámetros es propenso al sobreajuste, funcionando bien en datos históricos pero mal en tiempo real. Se recomienda usar análisis walk-forward para verificar la estabilidad de la estrategia en diferentes períodos.

Direcciones de optimización de la estrategia

Basándose en el análisis del código, la estrategia se puede optimizar en las siguientes direcciones:

-

Añadir filtro de marco temporal: Considerar agregar confirmación de tendencia desde un marco temporal mayor para asegurar que la dirección de la operación esté alineada con la tendencia de mayor plazo. La razón es que las tendencias en marcos temporales grandes suelen ser más duraderas y fiables.

-

Introducir un mecanismo adaptativo de volatilidad: Ajustar automáticamente los períodos de las medias móviles y el múltiplo del ATR según la volatilidad reciente del mercado, para que la estrategia se comporte bien en diferentes entornos. En mercados de alta volatilidad, alargar los períodos de las medias para reducir la frecuencia de señales; en mercados de baja volatilidad, acortarlos para aumentar la sensibilidad.

-

Añadir filtros estacionales y temporales: Algunos mercados presentan patrones estacionales o efectos intradía. Se puede agregar un filtro temporal para evitar operar en períodos históricamente malos.

-

Optimizar la lógica de confirmación del retroceso: Actualmente la confirmación se basa solo en que el precio esté dentro de la zona de congestión. Se podría añadir un requisito más preciso, como un retroceso hasta un porcentaje específico de la zona (por ejemplo, niveles de retroceso de Fibonacci como 38,2% o 50%), o combinar con patrones de velas para confirmar el fin del retroceso.

-

Añadir un módulo de gestión de capital: La estrategia actual utiliza un número fijo de contratos. Se puede mejorar con una gestión dinámica del tamaño de la posición basada en el tamaño de la cuenta y el riesgo porcentual, como el método de riesgo fijo o la fórmula de Kelly, para optimizar la curva de capital y controlar el drawdown máximo.

-

Incluir identificación del entorno de mercado: Clasificar el entorno del mercado (tendencial vs. lateral) y usar diferentes parámetros o incluso diferentes estrategias según el entorno. Esto evita operar con frecuencia en entornos no adecuados.

Conclusión

El "Sistema de trading con retroceso tras ruptura de tendencia basado en múltiples medias móviles y stop loss dinámico con ATR" es una estrategia de trading cuantitativa que combina varios conceptos maduros del análisis técnico. Identifica zonas de valor mediante la congestión de medias móviles, determina la dirección de la tendencia con un sistema de medias, y combina la acción del precio de ruptura y retroceso con la confirmación de volumen para construir un sistema de trading relativamente completo. Su fortaleza radica en el mecanismo de confirmación multinivel y el sistema flexible de gestión de riesgos, siendo adecuada para el seguimiento de tendencias a medio y largo plazo.

En la práctica, hay que tener en cuenta el retraso de las medias móviles y el riesgo de sobreoptimización de parámetros. Añadiendo mecanismos adaptativos, identificación del entorno de mercado y una lógica de retroceso más refinada, la estrategia tiene un gran potencial de mejora. Además, combinarla con un sistema de gestión de capital más completo mejorará aún más su estabilidad y rentabilidad a largo plazo.

En resumen, se trata de un sistema de trading bien diseñado y lógicamente claro, que refleja la filosofía central de "seguimiento de tendencia + gestión dinámica del riesgo", y es adecuado para traders con cierta experiencia en mercados con tendencias claras.

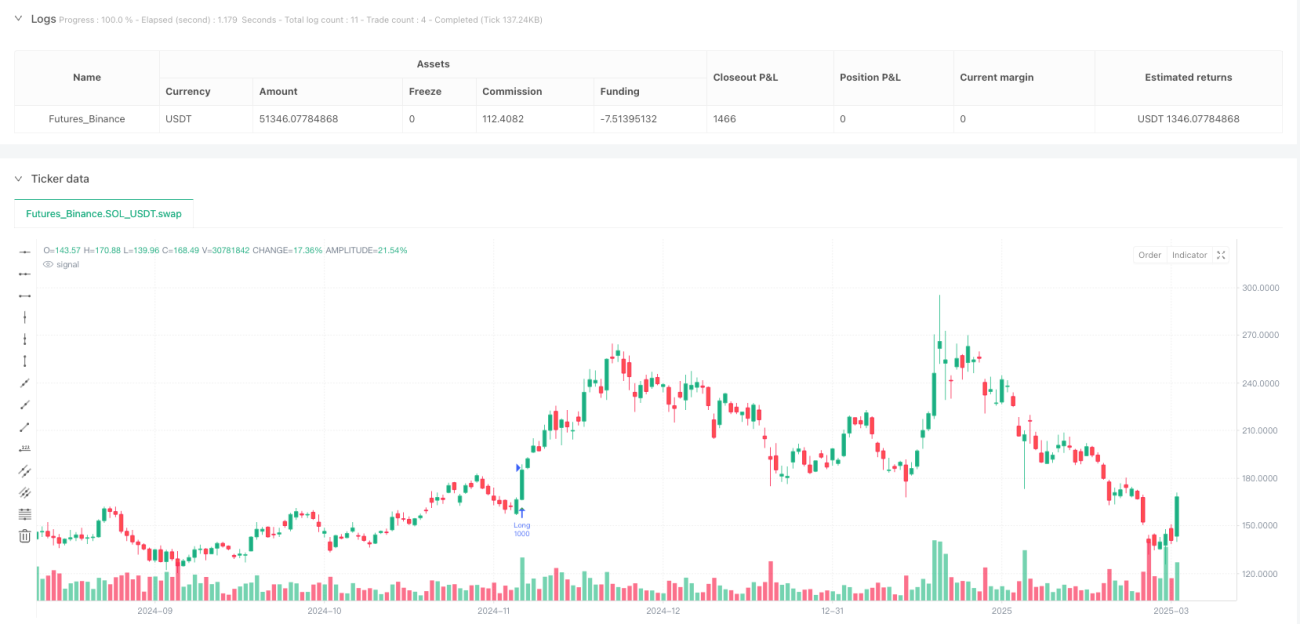

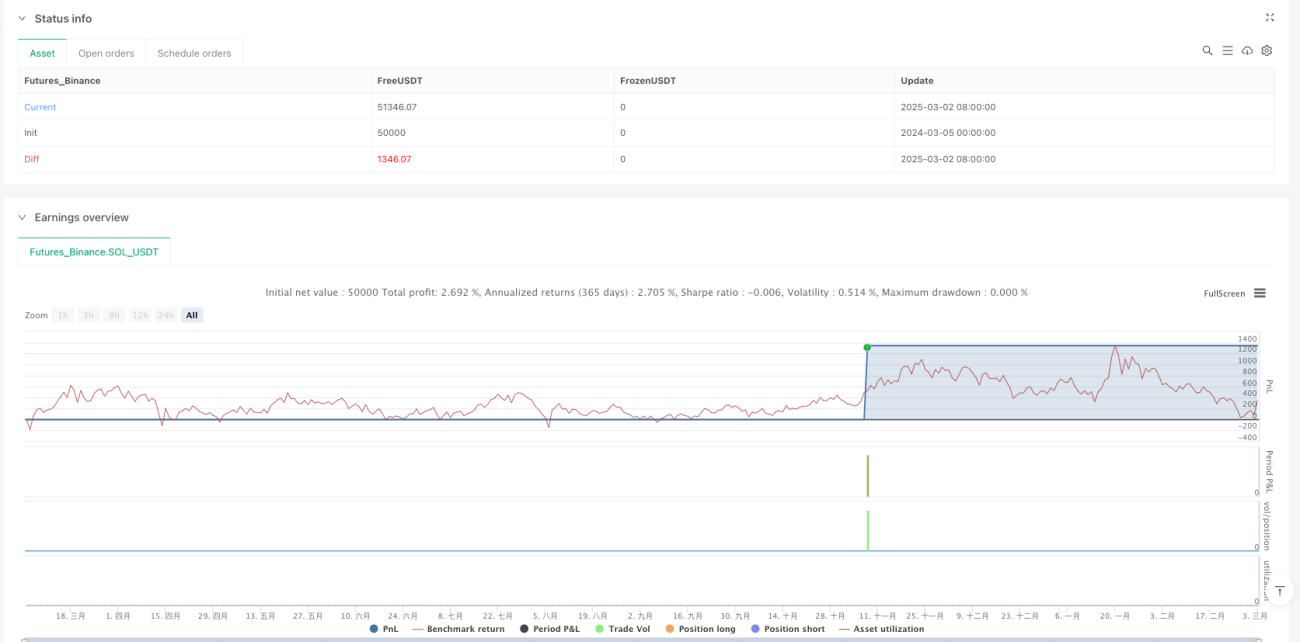

/*backtest

start: 2024-03-05 00:00:00

end: 2025-03-03 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("均线密集区交易系统(优化版2)", shorttitle="MA_Zone_Opt2", overlay=true, initial_capital=10000, default_qty_type=strategy.fixed, default_qty_value=1000, commission_value=0.1)

// === 输入参数 ===- 1